摘要:

2003年,韩国政府启动了新一轮公共财政改革,引入了中期支出管理框架和自上而下预算决策机制等多方面内容,为各部门设定了年度支出上限,同时也把较低层次的预算决策权下放给了各部门。在新的预算运作机制下,绩效预算成为整体预算改革的有机组成部分。只有加快推进绩效预算,新的财政管理体系才能有效运转起来;只有加强项目绩效管理,才能缓解越来越大的社会问责压力。于是,韩国绩效预算改革迅速从试点阶段发展到了实际运作阶段。

韩国绩效预算的内容主要包括绩效信息产生阶段的项目绩效评估和绩效信息运用阶段的绩效评级及预算调整。

1.绩效信息的产生(项目绩效评估)。目前,韩国的项目绩效评估主要分为监督、检查和评估三个层次。一是监督。主要依托绩效目标管理系统而实施,覆盖了所有政府项目。其主要职能是反馈项目的绩效信息,提醒人们关注没有实现预期绩效目标的项目。绩效目标管理系统中的信息由韩国所有政府部门提交的年度绩效计划与绩效报告组成,其中,深入的、直接推动决策的信息属于内部信息,不对社会公众开放;概括性的信息属于公开信息,无论是政府体制内的高官、一般工作人员,还是体制外的专业研究人员、公民社会,都可以方便地获得上...

2003年,韩国政府启动了新一轮公共财政改革,引入了中期支出管理框架和自上而下预算决策机制等多方面内容,为各部门设定了年度支出上限,同时也把较低层次的预算决策权下放给了各部门。在新的预算运作机制下,绩效预算成为整体预算改革的有机组成部分。只有加快推进绩效预算,新的财政管理体系才能有效运转起来;只有加强项目绩效管理,才能缓解越来越大的社会问责压力。于是,韩国绩效预算改革迅速从试点阶段发展到了实际运作阶段。

韩国绩效预算的内容主要包括绩效信息产生阶段的项目绩效评估和绩效信息运用阶段的绩效评级及预算调整。

1.绩效信息的产生(项目绩效评估)。目前,韩国的项目绩效评估主要分为监督、检查和评估三个层次。一是监督。主要依托绩效目标管理系统而实施,覆盖了所有政府项目。其主要职能是反馈项目的绩效信息,提醒人们关注没有实现预期绩效目标的项目。绩效目标管理系统中的信息由韩国所有政府部门提交的年度绩效计划与绩效报告组成,其中,深入的、直接推动决策的信息属于内部信息,不对社会公众开放;概括性的信息属于公开信息,无论是政府体制内的高官、一般工作人员,还是体制外的专业研究人员、公民社会,都可以方便地获得上述信息。二是检查。主要依托项目自我评价系统而进行,每年纳入检查对象的项目数量约占政府项目总数的1/3。实施项目检查主要是为了全面搜集项目绩效信息,并根据项目绩效调整公共支出的优先顺序。自我评价是最活跃、评价结果运用最系统的项目绩效评价系统,主要借助于每年度各部门开展项目业绩自我评估时填写的检查表。三是评估。具体指对项目实施开展深入的系统评估,每年能够纳入系统评估的项目数量并不多(约10个左右)。目的是测度政府支出项目的相关性、充足性和有效性。有关部门针对被筛选出的评估对象设立专门的评估小组,评估小组成员来自研究机构和大学。在战略与财务部和各业务部门的大力支持下,评估小组搜集资料、开展调查、与项目利益方进行座谈,并撰写出最终的评估报告。该报告是战略与财务部和各部门决定是否需要调整项目预算的重要参考依据。

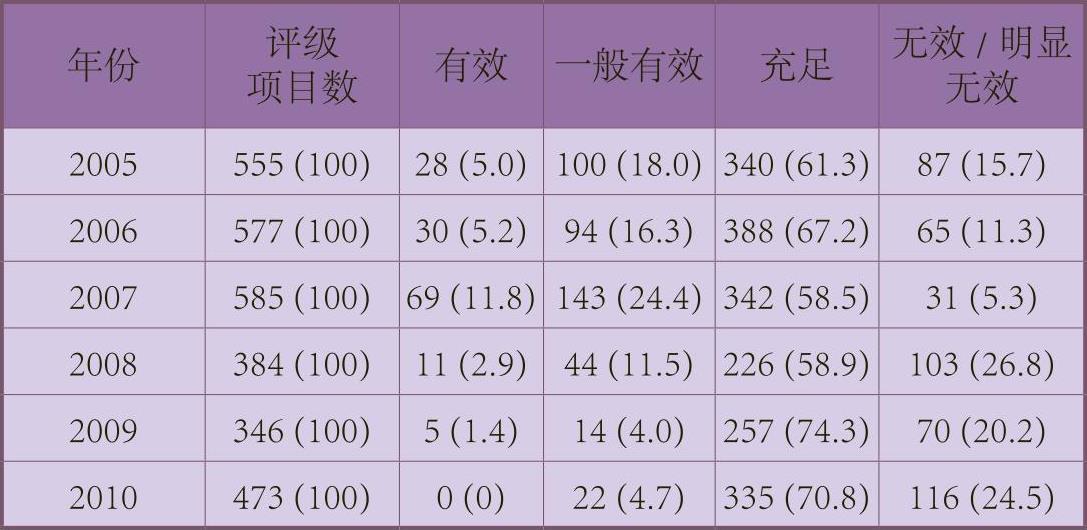

2.绩效信息的运用(绩效评级与预算调整)。在各部门对项目绩效开展自我评价的基础上,韩国战略与财务部启动项目绩效评级过程。该过程由其下属的绩效管理局主导,吸纳了绩效管理建议委员会、韩国公共财政研究院等外部力量的参与,从而提高了绩效评级过程的科学性、公平性和公正性。根据各部门报送的自我评级检查表,战略与财务部为不同项目确定了相应的绩效级别。绩效级别主要有五个:有效、比较有效、充足、无效和明显无效。评级后,根据绩效评级结果调整预算拨款。对于那些被评为“无效”的项目,其次年的预算拨款将最少削减10%。这样就明确地把项目绩效与预算拨款挂起钩来。这样的做法起初在各政府部门间引起了极大的震动,迫使其转向加强项目管理、推行绩效预算。

传统预算属于条目预算,预算管理的重点是成本控制和资金使用的合规性,而绩效预算是以结果为导向,强调的是资金的最终使用效果。从条目预算向绩效预算转型,需要有中期支出框架、自上而下的预算决策机制、权责发生制政府会计、绩效评价体系重构、以及财政透明度等一系列改革作为配套和支撑,是一项庞大的系统工程。从英国、美国、澳大利亚等国的经验看,完成这一转型往往需要十几年甚至几十年的时间。但韩国在短短几年时间内就实现了上述过程,可谓是“大爆炸”改革方式的典型。韩国之所以能快速实现传统预算向绩效预算的跃迁,是与以下几方面的因素分不开的:

1.坚定不移地推进改革。韩国的绩效预算改革始于东南亚金融危机,从某种意义上讲它具有应激反应的性质。随着韩国逐渐摆脱困难局面,其改革动力也迅速消退,但有关方面并没有改变推行绩效预算的决心。待卢武铉政府上台后,绩效预算改革试点工作进一步走向深入,甚至明确提出:要把项目绩效评估与资金拨付直接挂钩。2005年,随着项目绩效评级结果的出炉,那些被评为“无效”的政府项目的财政拨款果真被削减了10%以上。把项目绩效与资金拨付直接挂钩的做法充分显示了韩国政府推进绩效预算改革的决心和魄力,从而一举扭转改革徘徊不前的局面,使绩效预算改革进入到了柳暗花明的新阶段。

2.建立工作小组,加强对改革的领导与协调。为了有效推动各项改革工作,韩国建立了不同层次的工作小组。一个是改革领导小组,由来自各部门的领导成员组成。其主要职能是反映各部门要求、协调部门间行动,在最高层面上决定财政资金在不同用途上的分配比例。另一个是绩效管理提升小组,由负责绩效预算事务的官员、在预算评估审查领域富有经验的财政官员和来自公共财政研究院的研究人员等组成。其职责主要是识别和开发出新的方法,从而把绩效预算的要素整合到预算过程当中。该小组在深入研究美国项目绩效评估经验的基础上,开发出了韩国版的项目评估评级工具:项目自我评价系统。项目自我评价工具的推广应用,极大地提高了各部门绩效评估的效率和水平。绩效管理提升小组还经常与各支出部门.开讨论,一方面认真听取反馈意见,不断完善项目评估方案;另一方面为各部门提供技术指导,协助其更好地实施项目管理和绩效评估工作。

3.加强部门间的沟通与协调,协力推进改革。推行绩效预算,需要克服一系列的阻力和障碍。虽然高层领导决定要推进绩效预算,但不是所有人都十分积极。特别是负责规划、项目审查的工作人员,其工作性质与绩效评估有一定重叠,再加上本来工作量就很大,他们并不愿意额外增加工作量。各支出部门虽然积极性很高,但缺乏相应的组织能力,人员、技术储备严重不足。面对复杂的形势,韩国战略与财务部高度重视与相关各方的沟通工作,虚心听取各方意见,充分照顾各方关切,在实践中不断充实、完善改革方案,从而有效地把改革阻力降到最低限度。

4.重视发挥智库和公民社会的作用,引导公众有序参与改革。韩国公共财政研究院在绩效预算改革中发挥了重要作用。正是依托该研究院的力量,才开发出了韩国版的绩效评估体系。不仅如此,公共财政研究院还向有关方面提供了大量政策建议、技术指导和技能培训。相应地,韩国公共财政研究院下属的财政分析中心也逐步扩充为绩效评估和管理中心。另外,为了引导媒体和公民社会参与绩效预算改革,当时的企划财务部设立了反对预算浪费中心,通过热线电话、互联网等方式搜集有关政府浪费行为的信息,还邀请媒体代表和公民社会代表参加座谈会,征求其对绩效预算改革的建议,甚至邀请他们参与绩效评估的过程。

5.加强与国际组织的合作,充分借鉴国际经验。韩国十分重视加强与经合组织、世界银行等国际组织的合作,通过联合举办高层次的理论研讨会,使绩效预算的理论迅速普及开来,社会各界纷纷认识到了采用国际上先进财政管理体系的重要意义。特别是韩国公共财政研究院的研究人员,他们是相关国际会议的常客,并与相关国家、国际组织的决策者和研究人员建立了广泛的联系,从而为韩国及时了解最新发展动态,广泛借鉴国际经验奠定了深厚基础。财

责任编辑 张敏

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2013年第15期 > 中国财政2013年第15期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2013年第15期 > 中国财政2013年第15期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号