当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1985年第06期 > 中国财政1985年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1985年第06期 > 中国财政1985年第06期文章 > 正文计算器使用技巧

时间:2020-05-08 作者:康学军

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

目前许多财政干部都使用了计算器,大大提高了工作效率。但是,有些同志对计算器的使用技巧没能很好掌握,因此,没有把计算器的应有功能很好发挥出来。下面,以三狮牌(SS—53B)计算器为例,将财政工作中常用的几种计算器使用技巧作一介绍。

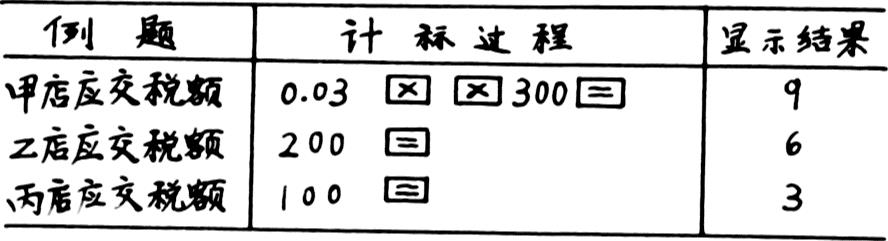

一、乘数相同的乘法计算

用同一乘数分别与若干不同的被乘数相乘,是财政工作中经常遇到的。比如,冶金、机械、化工、轻工等行业,增长利润留成比例均为20%,若计算每个行业的留利额,只须在计算器上输入一次留成比例(乘数),便可依次计算出留利额。

例:某地甲、乙、丙三个商店,零售收入分别为300万元、200万元和100万元,适用税率均为3%,求各店应交税额。

适用同一税率的商店越多,用这种方法计算的速度越快。

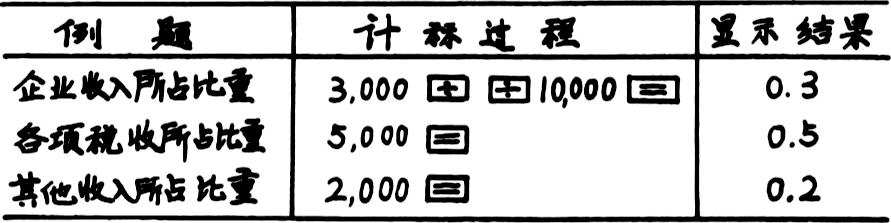

二、分母相同的除法计算

在计算企业收入、各项税收等占财政收入的比重,基建支出、文教科学卫生支出、支援农业支出等占财政支出的比重这些结构相对数时,分子不同,分母却是固定不变的。因此,在计算时不必反复输入分母的数字,而在整个计算过程中,只要将分母的数...

附件下载:

附件下载:【打印】

相关推荐

-

无

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 电话:010-88227114

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号