折旧基金是用以补偿固定资产所磨损部分的价值的专用基金。它是企业更新改造资金的主要组成部分,由企业根据固定资产原值和国家规定的固定资产分类折旧率,按月从成本中提取。折旧基金的用途包括:①机器设备的更新和房屋建筑物的重建。但企业房屋建筑物的更新重建,只能使用房屋建筑物所提取的折旧基金,不能挪用机器设备所提取的折旧基金。②为提高产品质量、增加产品品种、降低能源和原材料消耗,对原有固定资产进行技术改造。③试制新产品措施。④综合利用和治理“三废”措施。⑤劳动安全保护措施。⑥零星固定资产购置。折旧基金不得用于新建、扩建工程以及其他属于基建性质的费用支出。

固定资产是与“流动资产”相对来说的。它是指单位价值在规定限额以上,同时使用年限在一年以上,并在使用过程中基本保持其原有实物状态的劳动手段和其他物质资料。有些虽不同时具备以上条件,但属于企业主要劳动手段的也可作为固定资产。有些虽具备以上条件,但由于容易损坏,经财政部门专门批准后也可以不作为固定资产。企业的固定资产一般分为:通用设备、专用设备和房屋及建筑物三大部分。企业的固定资产目录,由中央和省、自治区、直辖市的主管部门,按照不同企业的实际情况分别制定,并征得财政部门同意后执行。

通过局部轮番大修实现整体更新的固定资产是指通过局部轮番大修,实现整体更新,而不需在报废后再进行重置更新的固定资产。一般是指:①企业的道路、围堤、驳岸、露天地坪、贮池(槽)、矿山台阶、非生产经营用的人防工程,盐场的盐田,自来水厂的沉淀池、快滤池,以及按规定提取管网基金的城市公用地下水管、煤气管等。②公路线路(含护坡)。③公路线上的桥梁、涵洞、隧道。④港口的码头、防浪堤和护坡。⑤民航机场、跑道等。⑥农业、水产企业的晒场、水渠水库及其护堤、涵洞、渔池等。

固定资产实物磨损是指固定资产在使用过程中,其实物形态由于运转、磨擦等原因而发生的损耗。固定资产实物磨损,一般是指机械磨损,它是在制订各类固定资产折旧年限时,应考虑的主要因素之一。固定资产本身的结构、质量和使用状况,以及维护修理情况。对固定资产的实物磨损程度起决定性的作用。

固定资产自然损耗是指固定资产在使用过程中,其实物形态因受自然条件的影响而发生的腐蚀性损失,它是在制订各类固定资产折旧年限时,应考虑的主要因素之一。

固定资产无形损耗简称为“无形损耗”。是指固定资产在使用过程中,由于非实物磨损、自然损耗等原因而发生的价值损失。例如:由于企业采用新技术、新设备、新工艺、新材料后,效率显著提高,原有工艺技术明显落后,必须提前废弃原有的设备。我国在制订各类固定资产年限时,对于技术发展较快的设备,以及对技术进步有决定意义的重点机器制造厂的主要生产设备和大型精密仪器等,适当考虑无形损耗这一因素。

固定资产净残值是指将固定资产在报废后能够回收到的各种余料的价值(即残值),减去清理费用后的余额。固定资产净残值,是确定固定资产折旧率时应考虑的主要因素之一。根据《国营企业固定资产折旧试行条例》的规定,各类固定资产的净残值比例(即净残值率),在原价的3%至5%的范围内,由企业主管部门确定,报同级财政部门备案。

折旧年限是“企业各类固定资产折旧年限”的简称。它是企业确定固定资产分类折旧率,正确计算、提取折旧基金的主要依据。各类固定资产的折旧年限,应根据各类固定资产实物磨损与自然损耗的价值大小确定。对于技术发展较快的设备,以及对技术进步有决定意义的重点机器制造厂的主要生产设备和大型精密仪器等,适当考虑无形损耗的因素。我国的《国营企业固定资产分类折旧年限表》随同《折旧试行条例》,由国务院统一发布。各类固定资产折旧年限,在执行过程中如有需要修订的,由财政部负责办理。其他任何部门和单位都无权变更。

折旧额是指固定资产在一定时期内应计提的折旧书额。根据《折旧试行条例》的规定,计算、提取折旧的方法,主要有平均年限法(即直线法)和工作量法。提取折旧额的计算公式分别为:

一、按平均年限法计算折旧的公式为:

二、按工作量法计算折旧的公式为:

(一)按行驶里程计算折旧的公式:

年折旧额=单位里程折旧额×年实际行驶里程

(二)按工作小时计算折旧的公式:

年折旧额=每工作小时折旧额×年实际工作小时

(三)按台班计算折旧的公式:

年折旧额=每台班折旧额×年实际工作小时

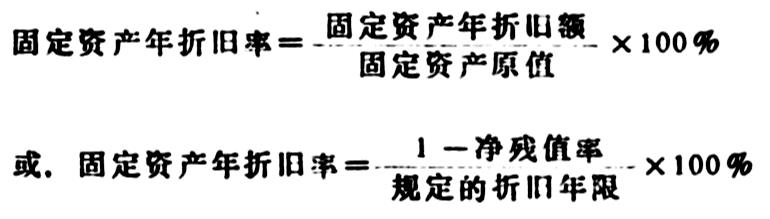

固定资产折旧率简称“折旧率”。在一定时期内固定资产应计折旧额与固定资产原值的百分比。根据《折旧试行条例》的规定,我国国营企业的固定资产折旧实行分类计算提取的办法,固定资产的年折旧率,根据固定资产原值减去净残值后的余额和折旧年限确定。其公式为:

折旧基金管理责任制是指在国家计划的指导下,以加速资金周转,合理使用资金,提高经济效益为目标的一项专用资金的管理责任制度。它要求企业、企业主管部门和财政机关等,都要明确各自在折旧基金管理中应负的责任,做到分工明确,职责清楚,赏罚分明。按照《折旧试行条例》的规定,各有关部门对折旧基金应负的责任是:企业和企业主管部门都应当编制中、长期和年度的固定资产更新改造计划:企业的固定资产更新改造计划中的重大项目,应按规定的审批程序报有关上级领导机关批准;企业对折旧基金的提取和使用,要按照先提后用、量入为出的原则,加强管理,确保这项资金真正用于设备更新改造和技术进步.对每个更新改造项目都要认真进行事前的可行性分析和经济效益分析、施工(购置)过程的检查、交付投产时的验收,并明确每个过程的责任。要指定专业部门或配备专人抓好这项工作,企业主管部门负责监督检查本系统企业固定资产折旧基金的使用和固定资产更新改造计划的执行情况,并应对其经济效益承担一定的责任;财政税务机关和开户银行负责检查监督所辖区内企业折旧基金的提取、使用以及固定资产更新改造计划的执行情况。

为了保证《折旧试行条例》的顺利贯彻执行,维护国家法纪的严肃性,落实折旧基金管理责任制,国家规定,对于违反折旧条例,并有任意改变国家统一规定的固定资产分类折旧年限,多提或少提折旧的;自行扩大折旧基金使用范围,乱挪乱用折旧基金的:盲目购建固定资产,造成严重损失浪费等三种行为之一的,除了应按税收、财务制度的有关规定进行处理外,财政部门可以通知企业主管部门,分别给企业和直接责任人以警告,或处以相当于多提或少提折旧一倍以下的罚款等行政处罚。构成犯罪的还要由财政部门移交司法机关对有关人员依法追究刑事责任。

按产量提取的更新改造资金是指国家专门批准的采掘、采伐企业,根据实际产量和国家规定的计提标准,按月从成本中计提的,用以补偿固定资产损耗价值,进行固定资产更新改造的专项基金。该项资金必须专款专用。凡是按产量提取更新改造资金的固定资产,不再计提折旧基金。

大修理基金是指用于固定资产大修理的专用基金。由企业按照固定资产原值和国家规定的大修理提存率,按月从成本中提取。其使用范围主要包括:对机器设备进行全部拆卸和部分更新主要部件、配件;对房屋及建筑物进行翻修(不包括房屋及建筑物增加层次、扩大建筑物面积)和改善地面工程等。企业按规定比率所提的大修理基金,应专款专用。按照《折旧试行条例》的规定,企业在进行固定资产大修理时,如果结合技术改造进行,应在保证固定资产正常大修理的前提下,折旧基金才可以同大修理基金结合使用。

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1985年第06期 > 中国财政1985年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1985年第06期 > 中国财政1985年第06期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号