2018年1月1日起,《中华人民共和国环境保护税法》(以下简称环保税法)正式施行,这标志着我国环境保护领域“费改税”以立法形式得到确认,意味着近40年的排污收费制度彻底退出了历史舞台。根据环保税法总则第一条“为了保护和改善环境,减少污染物排放,推进生态文明建设,制定本法”可知,环保税本质上是一种纠正性税收,不是为了给国家开源,而是利用税收这一价格经济杠杆促进企业主动治理污染,减少污染物排放,保护和改善环境。因此,为了在征收标准(税率设定)上体现这一立法目的,应该做到两点:一是倒逼治污;二是鼓励治污。

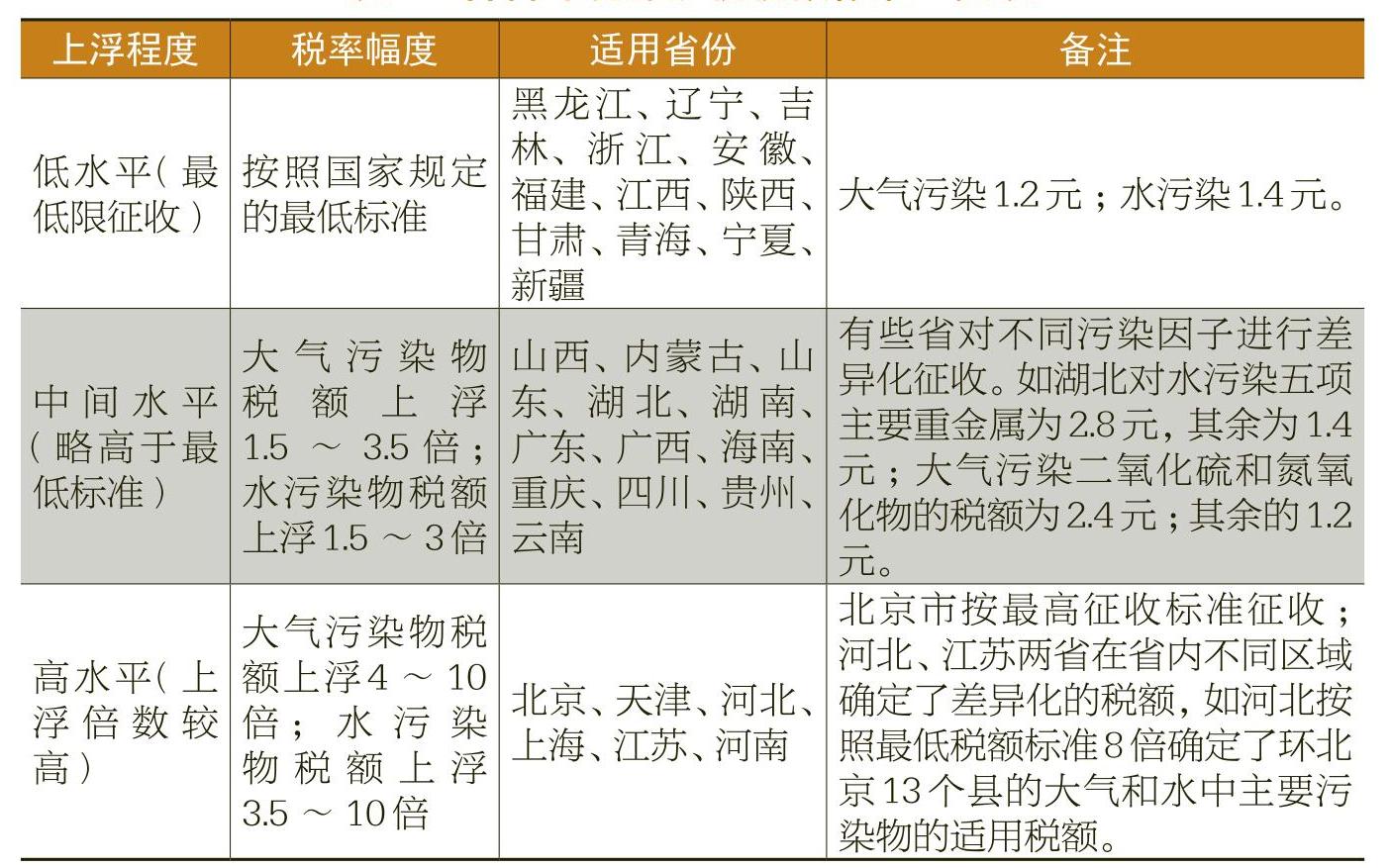

根据环保税法要求,应税水污染物税额为每污染当量1.4元至14元,大气污染物税额征收标准为每污染当量1.2元至12元。两者具体适用标准可由各省、自治区、直辖市人民政府综合考虑当地情况在环保税法税目税额表规定的幅度内予以调整。当前各省的制定情况可大致划分为三个层次,如表1所示。但按当前执行的税额标准而征收的环境保护税收入是否真的可以弥补排污成本,从而达到开征环保税的基本目的呢?笔者收集相关数据加以探讨。

全国工业环境治理成本与原排污费比较

由于环保税立法明确遵循的原则之一是“税负平移”,因此当前大多省份税率的制定以较低标准征收。本文根据环境治理成本分摊法(排污费筹集的收入必须等于环境治理成本),对我国2006~2015年工业环境治理成本和排污费收入进行比较,分析环保税的前身——排污费征收标准的合理性,以此来探讨环保税税额标准的适当性。

1.与环境治理成本相比,排污费收费标准较低。如表2所示,考虑2006~2015年间平均值,工业污染环境治理成本是排污费收入的12.86倍。这表明在当时排污费征收标准下,无法满足环境治理支出最基本需要。而且,近几年来,环保治理成本与排污费的缺口越来越大。由于环保税税率水平是对排污费征收标准的平移,因此未来应进一步提高环保税税率水平。

2.工业污染环境治理成本增长速度比排污费增长率快,且从总体上看排污费的增长率呈下降趋势。由图1可知,排污费收入在2009年、2012年、2014年和2015年都呈现负增长;且工业污染环境治理成本与排污费收入两者增长率差距较明显,治污成本/排污费曲线一路上扬,个别年份差距也特别大,如2011年环境治理成本增长率为38%,但排污费增长率仅为14%;2014年环境治理成本增长率为14%,排污费增长率为-9%。综上可知,近十年来,相比较环境治理成本,我国之前的排污费征收标准过低导致收入较低,仅能弥补环境污染治理成本的8%左右。而且,近年来两者差距还呈现增加的趋势,由此可见,环境污染治理费缺口较大。

根据2003年发布的《排污费征收标准管理办法》水污染物和大气污染物排污费分别按每污染当量0.7元和0.6元征收。直到2015年6月底,按国家发改委、财政部和环保部的联合要求,将大气污染物中的二氧化硫、氮氧化物排污费征收标准每污染当量调整为1.2元,水污染物中化学需氧量、氨氮、五项主要重金属排污费征收标准每污染当量调整为1.4元。2003年征收排污收费时考虑企业负担等方面的原因,征收标准制定较低,2015年这个提高的标准是十几年之前就应实行的标准,因此过去排污费制定标准严重偏低、滞后于治污需要。而当前环保税税率以排污费税负平移的原则制定的税率,也将难以达到环境污染治理成本的要求。又因2015年刚提高一倍多,所以环保税开征之初不应立即提高过多,但在治污形势严峻的背景下,未来逐步提高环保税税率势在必行。

现行环保税税率与最优税率比较分析

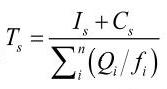

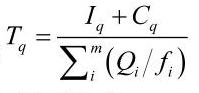

在综合权衡环保税税率测算各种方法的优缺点后,本文选取计算相对准确而又具有较强实际操作性的环境治理成本分摊法。根据环境治理成本分摊法,测算的税率=环境治理成本/污染当量数。由治污实践和理论测算可知,环境治理成本为工业污染治理投资和治理设备运行费用之和;污染当量数为所有污染物当量数加总,由于不同污染物,污染当量数数值不同,因此必须对不同污染物进行分解加总。测算公式如下:

废水

废气

其中,TS:废水测算的税率;IS和CS:治理废水投资额和设备的运行费用;n:废水具体污染物的种类数;Tq:废气测算的税率;Iq和Cq:治理废气投资额设备的运行费用;m:废气的具体污染物的种类数;Qi/fi为废水(或废气)第i种污染物排放量/污染当量值。

综合考虑当前环保税税额制定标准三个层次中各省2006~2015年期间平均治污成本、环境污染情况、地理位置及经济发展情况,本文在三个层次中各选了3个省,其中,低水平税率为辽宁、福建、陕西,中间水平税率为四川、湖南、广东;高水平税率为河北、河南、江苏。按照环境治理成本分摊法,测算9个省2006~2015年间大气污染和水污染的最优税率,根据《中国环境年鉴》和《中国环境统计年鉴》统计的数据,以湖南省为例进行详细的测算说明。

(一)现行工业废水环保税税率与最优税率比较

由环境保护税征收标准可知,大气、水污染由不同的污染物造成,每类污染物有不同的污染当量值。应税水污染物仅对污染当量数排在前5项的污染物征税。因此,本文测算选择2006~2015年《中国环境统计年鉴》中废水前5种污染物进行测算。

(二)现行工业废气环保税税率与最优税率比较

类同测算工业废水税率,应税大气污染物仅对污染当量数排在前3项的污染物征税,因此废气最优税率的测算选择《中国环境统计年鉴》2006~2015年间统计的污染当量排在前3项的污染物(二氧化硫、氮氧化物、烟尘)进行计算,如表5。

由上述表3、表4、表5、表6可知,各省废水和废气测算的税率,除极少数年份之外,大部分年份远远高于当前实际执行的标准。以测算税率十年的平均值为标准,低水平省份以辽宁省为例,工业废水税率应为13.20元,比当前实际征收标准1.4元多8.36倍,工业废气税率应上升为3.85元,比当前实际征收标准1.2元多2.21倍;中间水平省份以湖南省为例,工业废水税率应为7.03元,是当前实际征收标准3元的1.67倍;废气测算税率应上升为3.86元,是当前实际征收标准2.4元的1.61倍。高水平省份以河北为例工业废水税率应为14.36元,是河北省当前最高档税率11.2元的1.28倍,工业废气税率应为6.04元,比较接近河北省废气的当前的中档次税率。可见,当前税率只有在国家规定的最低限基础上提高较多倍数时才能接近测算的合意税率。也证明我国当前大部分省份(主要为低水平和中间水平的24个省)现执行的税额标准远低于合意税率,“污染者付费”原则并未真正实现,污染的外部性也没有完全内化,环保税税额标准对企业排污、治污的约束性仍有待加强。

适时适度提高环保税税额标准

综上所述,不管是过去征收的排污费还是各省按当前税额征收标准,都将难以弥补环境治理成本的需要,以税治污的局面恐怕短期内也难以实现。未来大部分地区还应提高环保税税率,同时环保税法应加入相关惩罚性加征规定,从而真正落实“谁污染谁治理”观念,增加企业的治污成本,让环保税真正成为“以税治污”最有力的调节杠杆。

1.逐步提高环境保护税税率。环保税立法明确遵循的原则之一是“将排污费制度向环境保护税制度平稳转移”,遵循税负平移的原则。当前大部分省份如最低层次的12个省和中间层次的12个省,根据国家规定的最低标准或轻微上浮,但这一标准明显低于合意税率,对企业排污、治污严重缺乏约束力。因此要想通过环保税的征收倒逼企业治污、鼓励企业治污,从而保护和改善环境,未来各地区应根据环境治理情况和经济发展情况,逐步提高税率水平,将征收标准逐步过渡至合理的水平。

2.增加惩罚性加征规定。环保税法第十三条明确“纳税人排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准百分之三十的,减按百分之七十五征收环境保护税。纳税人排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准百分之五十的,减按百分之五十征收环境保护税。”与此对应的是,对达标排放的正常收税,对超标的应进行惩罚性的加征,这样才能运用经济和税收手段倒逼企业治污减排。但现在的环保税法缺少这方面的条款。没有惩罚性加征的规定,相当于变相鼓励企业超标超总量排放污染物。因此建议对超标、超总量排放污染物的情况,进行惩罚性加征。

【本文得到湖南省哲学社会科学基金资助项目“全面营改增后增值税收入共享的政策效应及优化路径研究”(17YBA085);湖南省社会科学成果评审委员会资助项目“湖南发展PPP模式的政府性债务与对策研究”(XSP17YBZZ012)资助。】

责任编辑 张敏

附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号