有奖发票奖金征免个税问题明确

为促进有奖发票的使用和推广,鼓励单位和个人依法开具发票,规范发票管理,财政部、国家税务总局日前发出通知,对个人取得有奖发票奖金征免个人所得税问题进行了明确。个人取得单张有奖发票奖金所得不超过800元(含800元)的,暂免征收个人所得税;个人取得单张有奖发票奖金所得超过800元的,应全额按照个人所得税法规定的“偶然所得”征收个人所得税。通知指出,税务机关或其指定的有奖发票兑奖机构,是有奖发票奖金所得个人所得税的扣缴义务人,应依法认真做好个人所得税代扣代缴工作。

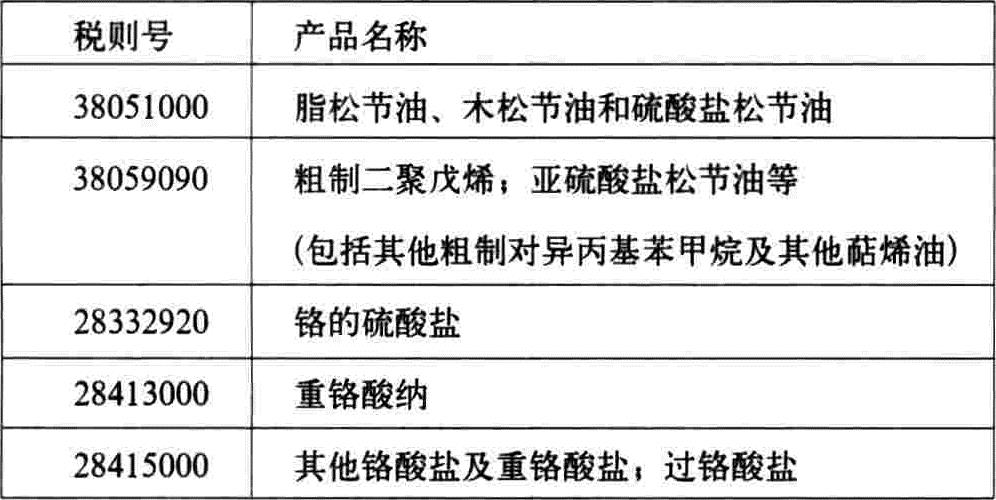

铬盐和松节油及其粗制品出口退税取消

经国务院批准,财政部、国家税务总局日前发出通知,取消下列产品的出口退税政策。

通知从2007年4月1日起执行,具体以“出口货物报关单(出口退税专用)”上海关注明的出口日期为准。

财政部、国家税务总局调整钢材出口退税率

日前,财政部、国家税务总局联合发出通知,决定从2007年4月15日起,将进出口税则(2007年版)第72章中的部分特种钢材及不锈钢板、冷轧产品等76个税号,出口退税率降为5%;另外83个税号的钢材取消出口退税。具体执行时间以海关“出口货物报关单(出口退税专用)”上注明的出口日期为准。通知指出,有对外承包工程资质的出口企业在2007年4月15日之前已经中标的长期对外承包工程或已经签订价格不能更改的长期对外承包工程合同所涉及的出口钢材,凡在2007年4月21日之前持有效中标证明(正本和副本)或已经签订的长期对外承包工程合同(正本和副本)及工程概算清单,到主管出口退税的税务机关登记备案的,仍准予按原退税率执行完毕。对在2007年4月21日之前未办理备案手续的,一律按调整后的退税率办理出口退税。

财政部出台促进自主创新的政府采购政策

为发挥政府采购政策对自主创新的促进作用,2007年4月,财政部印发了《自主创新产品政府采购预算管理办法》、《自主创新产品政府采购评审办法》和《自主创新产品政府采购合同管理办法》等三个办法,分别从政府采购预算控制、采购评审和合同管理等方面就激励和推动企业自主创新做出了具体规定。《自主创新产品政府采购预算管理办法》要求采购人在预算编制工作中,要优先考虑购买自主创新产品,各级财政部门要优先安排采购自主创新产品的预算,并对自主创新产品预算的调整做了明确规定。《自主创新产品政府采购评审办法》主要是通过降低对自主创新产品供应商的资格要求、改进评审办法等在采购过程中给予自主创新产品优惠政策,具体是在不同的评审办法中采取不同幅度的价格优惠或加分,如给予自主创新产品5-10%的价格扣除,或4-8%的评审因素加分等。《自主创新产品政府采购合同管理办法》主要是从合同签订与履行环节确保政策的落实,文件规定自主创新产品政府采购合同必须将促进自主创新作为必备条款,在履约保证金、付款期限等方面给予自主创新产品供应商适当支持。

政府采购“绿色清单”升级

为了进一步扩大环境标志产品政府采购范围,确保环境标志认证产品的有效性和准确性,财政部、环保总局于日前联合印发了《关于调整环境标志产品政府采购清单的通知》,对去年底发布的首份“环境标志产品政府采购清单”进行了调整,入围企业数量有了较大增长,采购人的选择范围进一步扩大。仅轻型汽车一项入围的企业就由去年的5家增至14家,上海通用、上海大众、奇瑞、河北长安、广州本田、广州丰田、北京奔驰等在普通消费市场上美誉度不错的企业入围。有关部门将按类别确定优先采购的范围,采购人采购的产品属于清单中品目的,在性能、技术、服务等指标同等条件下,应当优先采购清单中的产品。

财政部明确行政事业单位资产核实办法

日前,财政部制定下发了《行政事业单位资产核实暂行办法》。《办法》规定的行政事业单位(以下简称单位)资产核实工作的程序为:单位清理;专项审计;部门审核;财政部门审批。

《办法》还规定,中央级单位的固定资产损失按照以下权限处理:单项固定资产损失低于50万元的,根据中介机构的审计意见,经本单位负责人批准后核销,并报主管部门、财政部备案;单项固定资产损失超过50万元(含50万元),低于200万元的,由单位提出处理意见,报经主管部门批准后核销,并报财政部备案;单项固定资产损失超过200万元(含200万元)的,逐级上报,经财政部批准后核销。中央级单位的货币资金损失、坏账损失、存货损失、有价证券损失、对外投资损失、无形资产损失等其他类资产损失,分类损失额低于50万元的,由单位提出处理意见,报经主管部门批准后核销,并报财政部备案;分类损失额50万元(含50万元)以上的,逐级上报,经财政部批准后核销。《办法》指出,地方单位资产盘盈、资产损失的审批权限,根据资产清查工作的实际需要,由各级财政部门自行确定,并报上级财政部门备案。

进一步加强资产清查督导工作

为及时掌握全国行政事业单位资产清查(以下简称资产清查)工作进展情况,总结经验、发现问题,确保资产清查工作任务顺利完成,财政部日前发出《关于进一步加强资产清查督导工作有关问题的通知》。要求各部门、各地方提高对资产清查督导工作重要性的认识,进一步加大资产清查工作的宣传力度。各部门、各地方要根据工作进度和工作开展情况,通过编发简报等方式及时进行宣传,使各级领导了解资产清查工作的进度,使行政事业单位充分重视资产清查工作、及时掌握有关政策要求,并争取社会各界和相关单位的支持和监督。通知强调要加强资产清查工作的指导、检查和督促,通过信息汇总、专项自查、实地调研等多种形式,及时发现和解决本部门、本地区资产清查工作中存在的矛盾和问题,加强业务指导和监督检查,努力提高资产清查工作质量,确保资产清查工作任务顺利完成。为强化资产清查信息报告工作,各部门、各地方要建立完善信息报告制度,自4月10日起至本次资产清查工作结束,每半月报送一次资产清查工作进展及有关情况。

中央财政森林生态效益补偿基金管理办法制定

为进一步规范和加强中央财政森林生态效益补偿基金管理,提高资金使用效益,财政部、国家林业局制定了《中央森林生态效益补偿基金管理办法》,自3月15日起开始执行,原办法同时废止。办法规定森林生态效益基金用于公益林的营造、抚育、保护和管理。中央财政补偿基金是森林生态效益补偿基金的重要来源,用于重点公益林的营造、抚育、保护和管理。中央财政补偿基金平均标准为每年每亩5元,其中4.75元用于国有林业单位、集体和个人的管护等开支;0.25元由省级财政部门(含新疆生产建设兵团财务局)列支,用于省级林业主管(含新疆生产建设兵团林业局)组织开展的重点公益林管护情况检查验收、跨重点公益林区域开设防火隔离带等森林火灾预防以及维护林区道路的开支。省级财政部门应会同林业主管部门明确中央财政补偿基金的具体开支范围和要求,相关管理经费不得在中央财政补偿基金中列支。中央财政补偿基金年度预算确定后,财政部根据各省、自治区、直辖市、计划单列市重点公益林面积和平均标准,按照财政国库管理制度有关规定拨付。各级财政部门应对中央财政补偿基金实行专项管理,分账核算。

财政部出台加强和规范财政支农资金监督管理工作意见

为进一步规范支农资金管理,强化监管责任,切实提高支农资金使用效率,财政部日前出台了《关于进一步加强和规范财政资金监督管理工作的意见》。要求各地认真贯彻落实好现行制度规定,进一步加强制度建设;规范项目立项和资金分配程序,进一步提高工作透明度;切实加强对支农资金的使用管理,确保资金安全高效运行;抓好支农资金整合试点工作,提高资金使用合力和整体效益;完善绩效考评办法,逐步建立以效益为导向的预算分配管理制度;进一步规范部门预算支出管理,强化监管措施;充分发挥各部门和社会各方面的力量,共同促进支农资金监管工作;明确责任,密切合作,共同做好支农资金监管工作;严格监管奖惩措施,建立支农资金监管信息通报制度;认真做好支农资金管理年的相关工作;切实做好支农资金监管的总结和宣传工作。

关于实施修订后的《企业财务通则》有关问题的通知

为了贯彻实施修订后的《企业财务通则》,做好企业新旧财务制度的转换工作,推进企业财务制度的改革,财政部日前发出通知,对有关问题进行了明确。通知指出,修订后的《企业财务通则》实施后,企业不再按照工资总额14%计提职工福利费,2007年已经计提的职工福利费应当予以冲回。截至2006年12月31日,应付福利费账面余额(不含外商投资企业从税后利润中提取的职工福利及奖励基金余额)区别以下情况处理,上市公司另有规定的,从其规定:(一)余额为赤字的,转入2007年年初未分配利润,由此造成年初未分配利润出现负数的,依次以任意公积金和法定公积金弥补,仍不足弥补的,以2007年及以后年度实现的净利润弥补。(二)余额为结余的,继续按照原有规定使用,待结余使用完毕后,再按照修订后的《企业财务通则》执行。如果企业实行公司制改建或者产权转让,则应当按照《财政部关于<公司制改建有关国有资本管理与财务处理的暂行规定>有关问题的补充通知》(财企[2005]12号)转增资本公积。

通知要求,各地区、各部门、各企业集团公司应当认真组织实施修订后的《企业财务通则》,结合本地区、本部门、本集团的具体情况开展业务培训,做好企业财务制度改革的政策宣传工作,按照修订后的《企业财务通则》的规定调整、修订和完善企业财务管理制度,确保企业新旧财务制度实现顺利转换。

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2007年第05期 > 中国财政2007年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2007年第05期 > 中国财政2007年第05期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号