目前,我国债券市场的结算托管是分割的,银行间债券市场和商业银行柜台市场的相关结算托管由中央国债登记结算有限责任公司(以下简称中央结算公司)处理,沪深证券交易所市场的相关结算托管由中国证券登记结算公司(以下简称中国结算公司)处理,两个结算托管系统没有完全实现资源共享。随着我国统一债券市场的建立,跨市场发行交易是大势所趋,现有分割式的托管结算制度和市场参与者自律的风险控制模式已经难以满足市场对风险监测的需求,亟需建立一个统一的托管结算体系来处理相应的数据,对债券市场的风险进行检测并及时提出预警。当前,国家发展和改革委员会、中国人民银行、财政部和中国证券监督管理委员会等监管部门已经推出部分国债、地方债、企业债和公司债在银行间债券市场和沪深证券交易所市场同时发行,一方面推动了跨市场交易,一方面也为建立统一的托管结算体系创造了条件。

我国亟需建立一个统一的托管结算体系来处理相应数据,对债券市场的风险进行检测并及时提出预警。

结合当前实际情况,笔者建议建立统一的债券市场监管部门,国家发展和改革委员会、中国人民银行、财政部和中国证券监督管理委员会等为主要成员,利用目前中央结算公司集中统一的管理模式,联合中央结算公司和中国结算公司,建立统一管理和监测体系(重点是债券市场风险预警指标体系),将银行间债券市场、商业银行柜台市场和沪深证券交易所市场的相关数据统一报送和处理。这个依托中央结算公司统一管理和监测体系主要包括:债券簿记系统、债券发行系统、央行公开市场业务操作系统、信息统计系统、柜台交易中心系统以及债券余额查询系统等。由此,中央结算公司就可以按照相应规章制度行使职责,对报送的数据进行监测监察,及时发现风险,处置风险;必要时将风险监测结果和建议保送统一的债券市场监管部门。

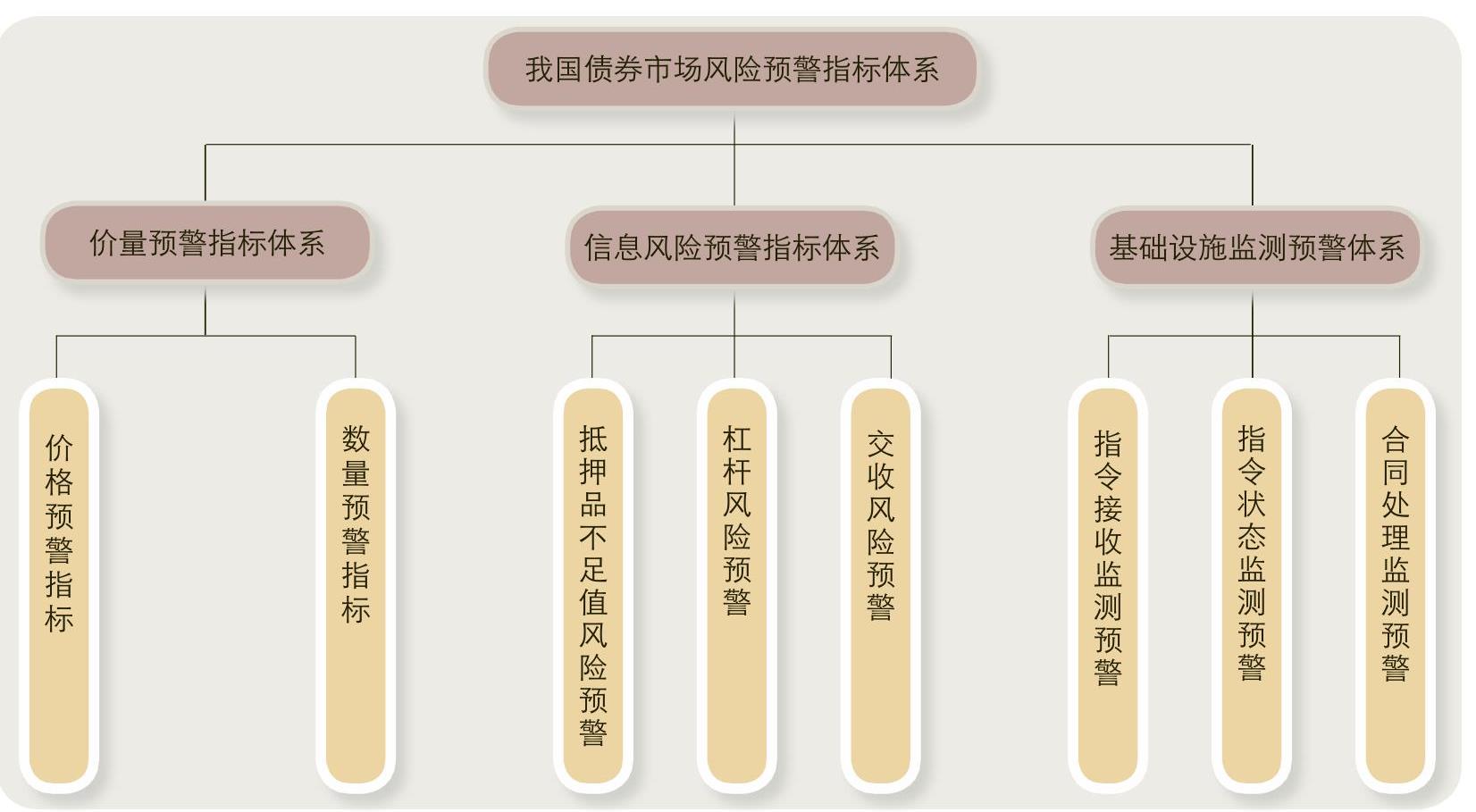

我国债券市场风险预警体系可由价量预警、信用风险预警、基础设施预警指标体系三大部分组成,其中,价量预警指标体系包括价格预警和数量预警两类指标,信用风险预警指标体系包括抵押品不足值风险预警、杠杆风险预警和交收风险预警三类,基础设施检测预警指标体系包括指令接收监测预警、指令状态监测预警和合同处理监测预警三类,它们共同构成一个完整的预警指标系统。

我国债券市场风险预警体系可由价量预警、信用风险预警、基础设施预警指标体系三大部分组成。

1.价量预警指标体系

(1)价格预警指标。对于存续期内利率不变的债券,可将其结算价格定为价格预警指标。在已知债券价格或收益率的情况下,计算出债券的修正久期;债券价格——收益率曲线切线的斜率可以通过债券价格与修正久期相乘得到;同时,为了减小因修正久期产生的误差,要引入凸性来描述价格——收益率曲线的弯曲程度,从而可以得到相对精确的债券价格。对于存续期内浮动利率的债券,由于浮动利率债券的久期和凸性较小,因此得出的价格区间较小,但由于浮动利率债券的实际价格波动较大,因此按照此方法计算出的价格区间就难以匹配,然而浮动利率债券交易占整个银行间债券交易的比例比较低,因此此处仅讨论存续期内利率不变的债券。具体计算方法如下:根据每日公布的中债估值数据,得到债券的估值价格、修正久期、凸性等指标,计算出该债券在收益率发生变动时的价格变动区间。如果债券结算价格处于变动区间内,则说明波动正常,否则为波动异常,需要进行深入分析,辨别其是否由于异常交易所致,从而对债券价格进行监测预警。

(2)数量预警指标。主要是指对债券市场的交易结算量进行监测与预警的指标。当前,债券市场交易规模日趋扩大,交易品种日渐增多,市场投机和操纵时有发生,因此目前应加强对影响市场正常流动性和价格波动的异常交易量的监测,但监测重点不仅是单纯交易结算量,还要考虑其他因素(债券发行规模、月均交易量)等,共同组成合理的市场风险预警指标。

2.信用风险预警指标体系

信用风险预警指标主要是指监测在交易过程中交易对手方不能按时结清义务时的结算前风险的预警指标。可能产生结算前风险的交易方式主要包括质押式回购、买断式回购、远期交易和债券借贷。在这四种交易方式中,存在抵押品不足值风险、杠杆风险、交收风险。

抵押品不足值风险主要发生在质押式回购、买断式回购、债券借贷这几类交易方式中。目前,有一部分机构对于抵押品的足额判断仅限于债券面额与资金清算金额的比较上,这仅对于高信用等级的债券奏效,例如国债、央行票据等。但随着交易流通品种日益增多,信用产品逐步引入,其抵押品价值可能无法覆盖拆借资金的价值,这时,就需要用质押率指标(质押率=质押品市值÷资金清算额)来进行监测预警,当质押率小于100%时就应当进行必要的预警。

杠杆风险主要出现在质押式回购交易方式中。有些机构采用回购滚动模式放大债券资产规模几倍甚至十几倍,当市场急剧变化时,资金链一旦断裂,便会产生连锁反应,产生流动性风险,造成极大亏损。对此类风险的监测可以参照保证金制度,对参与者自有可用债券余额与已质押证券余额和可用债券余额之和的比例进行监测。在债券市场发生变动时,进行回购放大的市场参与者在不需要追加资金的情况下,自由可用债券余额可以覆盖已质押债券可能的贬值幅度。参照保证金制度中10%的保证金比率,可以确保保证金足以弥补标的物价格与预期反向变动大概10%的损失,因此可以将10%作为参与者自有可用债券余额与已质押证券余额之和的正常比例,所质押债券占债券总额90%。这样,无论这90%债券属于一次性质押而来,还是放大5倍所得,在质押品价格变动方向和比率区别不大的前提下,自有可用债券足以弥补损失或者将能承受的债券贬值额度缩小到2%左右。由于绝大部分债券价格波动都集中在2%以内,因此通常情况下放大5倍回购不会触及预警指标,这样,就可以比较完善的防范杠杆风险。

交收风险主要出现在买断式回购和远期交易以及债券借贷等交易方式中。中国人民银行对于交收风险的监测预警指标有明确规定,建议以此为监测预警指标:对于买断式回购业务,任何一家市场参与者单只券种的待返售债券余额应小于该只债券流通量的20%,任何一家市场参与者待返售债券总余额应小于其在中央结算公司托管的自营债券总量的200%。对于远期交易,市场参与者单只债券远期交易卖出与买入总余额占该只债券流通量的比例分别不得超过20%;市场参与者远期交易卖出总余额与其可用自有债券总余额的比例不得超过200%;市场参与者远期交易净买入总余额与其实收资本(或净资产、基金资产净值、人民币营运资金)的比例不得超过100%。对于债券借贷,单个机构自债券借贷的融入余额超过其自有债券托管总量的30%或单只债券融入余额超过该只债券发行量15%起,每增加5个百分点,该机构应同时向同业中心和中央结算公司书面报告并说明原因。

3.基础设施监测预警体系

基础设施的监测预警,主要涉及整个交易清算与结算过程中的步骤执行与处理情况的实时监测预警,例如指令接收监测预警、指令状态监测预警、合同处理监测预警等。

在指令接收监测预警中,可设指令接收周期作为交易指令接收监测的指标,如该周期时间大于一定数值,则意味着数据直通式处理链条发生传输问题。因为目前我国已采用数据直通式处理传输模式,交易中心电子平台的数据直接传输到结算系统处理,对指令接收情况进行监测预警,是数据直通式处理链条畅通无阻的重要保证。

指令状态监测预警主要对指令执行过程中不正常状态的指令进行监测预警。在复核、待确认、已复核、非法、合法、成功、作废这几种指令状态中,应把监测重点放在非法与作废指令上,出现风险倾向后需要进一步观察。

在合同处理监测预警中,主要是对结算合同进行合法性、债券足额性、资金足额性检查。倘若在某一个环节出现异常合同,则监测预警应该报警,制止债券交易的下一步处理,避免出现连锁反应,从而避免严重影响市场结算情况的发生,杜绝由此引发的市场风险。

责任编辑 刘慧娴

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2011年第10期 > 中国财政2011年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2011年第10期 > 中国财政2011年第10期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号