2003年,广东省开始实施国库集中支付制度改革,按照“总体规划、先试点后推广、分步实施”的原则逐步推进,目前已基本实现“纵向到底、横向到边”,改革取得了显著成效。纵向方面,在省本级、21个地级以上市及121个县(市)、区全部实施改革的基础上,将80%共15800多个县级以上预算单位纳入改革范围;横向方面,在省本级和19个地级以上市本级预算单位“横向到边”的基础上,74个县(市)、区本级所有预算单位100%实施改革。同时,逐步将所有省级支出、预拨资金、部分省对下级专项补助资金纳入省级国库集中支付范围。

(一)注重管理制度建设,建立完善预算执行新机制。广东财政国库改革坚持制度建设先行,通过完善制度,从根本上规范预算执行。在改革过程中,始终以财政部国库改革方案为统领,结合实际制定本省的改革方案以及相关制度办法,并随着改革的推进不断加以完善。先后制定了政府采购资金、基建资金、省对市县下级补助资金国库集中支付、国库集中支付网上对账、省级预算单位用款计划直接报国库支付局审批,财政授权支付凭证和支票“两票合一”,专项转移支付资金国库集中支付等制度办法,不断规范预算执行,提高财政资金运行效率。

(二)注重构建单一账户体系,实现银行账户管理“三统一”。建立健全国库单一账户体系是实现现代国库管理制度的核心和基础,清理和归并预算单位银行账户,规范账户管理是顺利推进国库集中支付改革的必然要求。一是统一财政资金专户管理。按照财政部专户管理的有关规定,至2007年,广东省财政厅实现了包括省级社会保险基金、彩票资金和世行贷款还贷等专户在内的全部省级财政资金专户归口国库部门统一管理。同时,还专门成立了由财政厅领导、各相关处室组成的社保基金账户评价委员会,创新专户管理监督机制。二是统一预算单位银行账户的开设管理。自2003年6月以来,广东省财政厅会同有关部门对省级预算单位银行账户进行全面清理,共清理了177个省级部门银行账户4839个,其中批复单位保留账户3807个,批复单位撤销账户1032个。通过对预算单位银行账户实行重新登记备案,健全预算单位银行账户管理档案,建立与完善预算单位银行账户申报、审批、备案和年检制度。同时,明确预算单位零余额账户使用范围,规范预算单位零余额账户资金拨付、委托代缴、代发工资等相关流程。三是统一省级财政资金拨付的账户管理。自2006年起,财政厅建立了省级预算单位银行账户管理信息数据库,并于2009年开发了账户管理系统,将其用于总预算会计拨款系统的源头控制,即从总预算会计拨款系统办理的国库实有资金拨付款项,只能拨付到财政审核批复过的单位银行账户中,通过系统自动控制,更好地确保了财政资金拨付的安全。

(三)注重信息系统建设,提高财政国库管理现代化程度。信息系统是国库集中支付改革的重要技术支撑,因此,广东省一直将信息系统建设作为国库集中支付改革的重点工作来抓。原省级预算指标管理系统和国库集中支付系统分属不同的软件公司开发,两个系统一直相互独立,严重影响了国库集中支付改革工作的深入推进。因此,围绕深化改革的要求,按照“预算指标控制用款计划,计划控制资金拨付”的自动控制机制,广东省于2004年开始分两阶段对省级国库支付系统进行整合升级。第一阶段(2004—2006年)主要是对省级国库集中支付系统和预算指标管理系统进行整合,根据新增业务要求对系统进行功能拓展;第二阶段(2007—2008年)主要是将第一阶段整合起来的几个子系统升级为一个统一的大系统平台。经过几年的努力,整合的新系统于2008年4月全面上线,省级国库支付系统整合工作顺利完成。

(四)注重创新资金监管方式,开展财务核算信息集中监管改革。国库集中支付改革的全面铺开,进一步规范了财政资金的使用,从源头上堵住了预算单位沉淀财政资金的漏洞,但与此同时,财政监管仍存在某些盲点。为强化财政支出的监督管理,提高财政资金使用透明度,解决预算单位会计核算信息的准确和及时反馈问题,广东省于2005年启动了以“两统一、一系统”为主要内容的财务核算信息集中监管改革。即在坚持预算单位资金所有权、资金使用权、财务核算权不变的原则下,通过统一预算单位会计核算软件、统一会计核算规程,建立起财务数据“大集中”模式的监管系统。自2005年以来,已分四批次将130个省级预算单位纳入了改革范围,其中一级预算单位116家,基本完成省一级预算单位100%纳入改革试点范围的任务。此项改革作为国库改革的延伸和发展,实现了从资金支付到财务核算全程监管无“盲点”,探索创新了的财政资金监管方式。

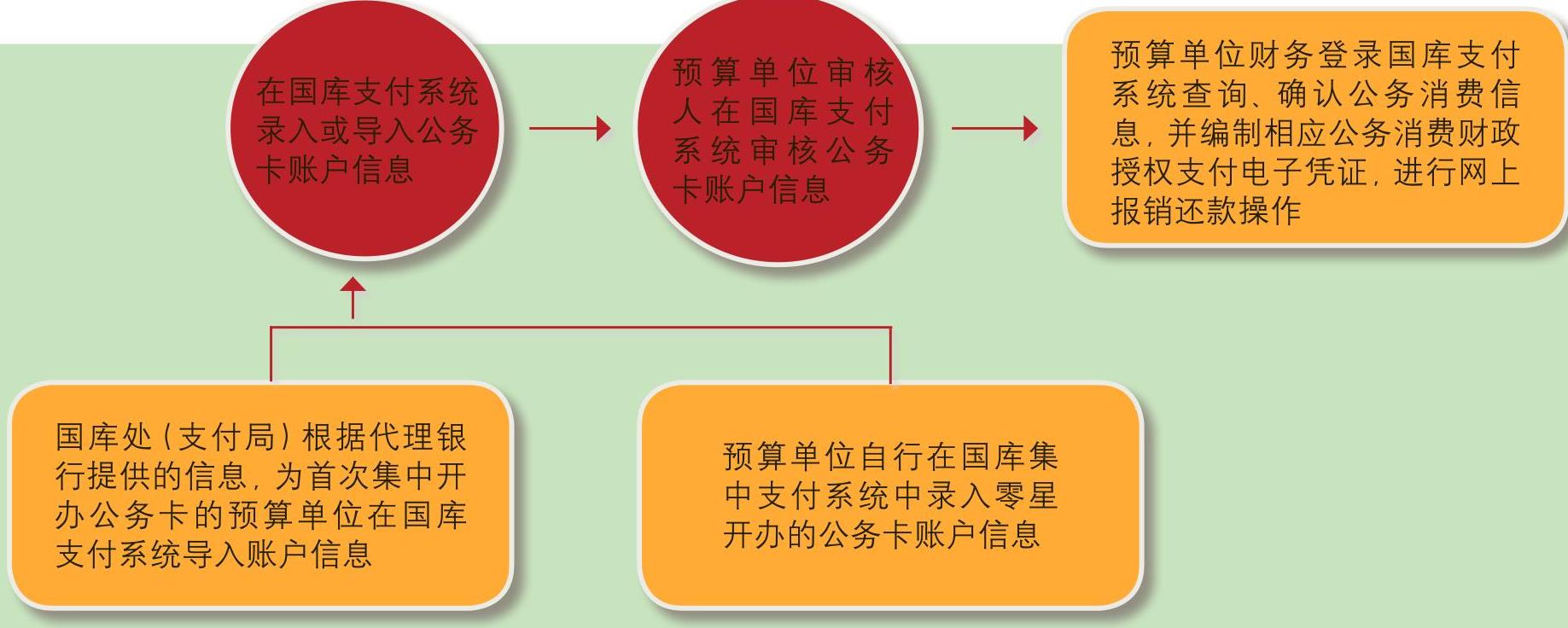

(五)注重推行公务卡结算改革,不断规范预算单位现金管理。国库集中支付制度虽然减少了财政资金运行的中间环节,大幅提高了预算执行的透明度,但是预算单位的现金支出仍游离于财政国库动态监控之外。因此,“消费留痕”的公务卡制度成为国库集中支付制度在现金监管上的重要补充。按照财政部推行公务卡管理制度改革的总体部署,广东省制定了省级预算单位实行公务卡结算试点实施方案,明确了公务卡的结算方式、适用范围、基本程序、财务管理和实施步骤等具体内容。自2008年1月以来,省级预算单位分三批次全部纳入试点,共开办公务卡30928张,累计持卡消费252305笔,其中公务消费还款31095笔,金额6600万元。全省21个地级市本级也已全面启动了公务卡改革试点,并在试点工作中取得了较明显的成效。各地市(除深圳)1569个试点单位共开卡47308张,累计持卡消费214339笔,消费金额3.49亿元,其中公务消费还款金额达3.3亿元。

(六)注重建设财政支出管理电子平台,加快推进县级改革步伐。县级改革是广东国库改革的一个重点和难点。2005年以来,省财政厅先后出台了多项措施大力推进县级国库改革,但至2007年,不少县区的改革仍停留在试点阶段,距改革目标还有较大差距。究其原因,县(区)国库支付系统建设工作严重滞后,已成为制约县级国库集中支付改革全面铺开和进一步深化的“瓶颈”。为此,广东于2008年1月创新开展了全省财政支出管理电子平台建设工作,平台以国库集中支付系统和财务核算信息集中监管系统为基础,将国库支付系统推广到县(区)级,财务核算信息集中监管系统推广到地市级及个别县(区)。经过两年的努力,在国库支付系统建设方面,目前已完成系统招标、实施、上线到项目整体验收、推广应用的各项工作,实现全省121个县(市)、区100%使用国库支付系统管理财政支出,从技术上为县级实行国库集中支付制度提供了有力支撑,极大地推动了县级改革的深化;在财务核算信息集中监管系统建设方面,全省除深圳外20个地市均于2008年内开展了财务核算信息集中监管改革试点,各地市改革试点覆盖面超过市本级一级预算单位50%,其中有4个地市的本级预算单位已全部纳入改革。财

责任编辑 李艳芝

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2011年第05期 > 中国财政2011年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2011年第05期 > 中国财政2011年第05期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号