当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1981年第08期 > 中国财政1981年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1981年第08期 > 中国财政1981年第08期文章 > 正文介绍个人所得税的两种简便计算征税方法

时间:2020-05-11 作者:姜欣 长春市税务局

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

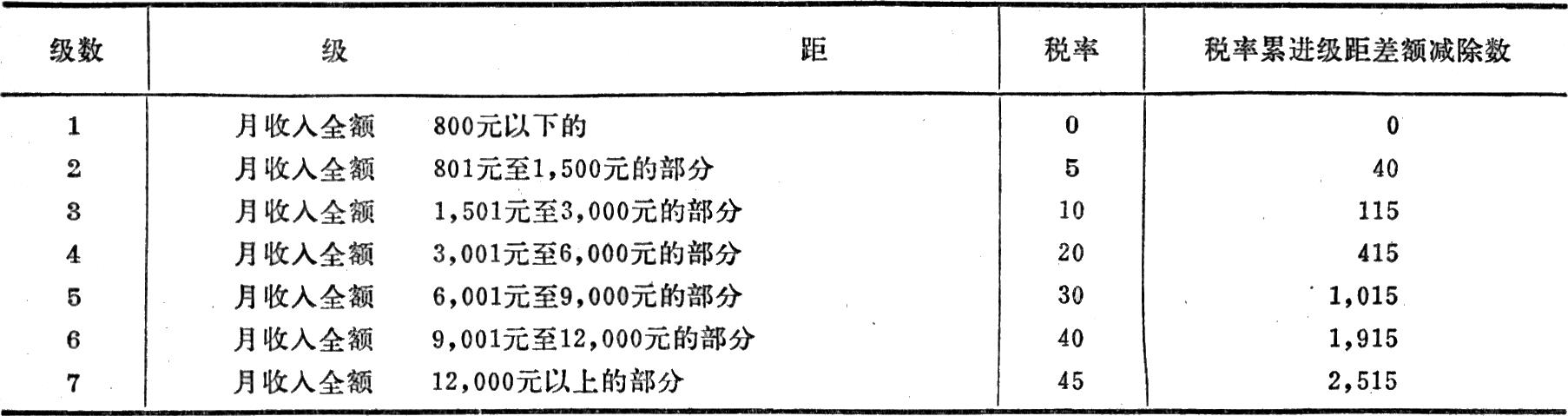

我国个人所得税法规定,工资、薪金所得适用超额累进税率。超额累进与全额累进的计算方法不同。在所得额增加需要提高一级税率时,全额累进办法是对全部所得额都提高一级税率征税;而超额累进办法则只对所得额增加的部分提高一级税率征税。由此可见,超额累进办法,税收负担更为合理,但分级适用税率,计算比较繁琐。如何简化计算呢?在这里介绍两种比较简便的计算方法。

一、累进税率级距差额减除法

累进税率级距差额减除法通常也称为速算扣除法。就是先按全额累进的办法计算出纳税额之后,再减去累进税率级距差额减除数(也称速算扣除额),就得出超额累进的应纳税额。累进税率级距差额减除数(即速算扣除数),是按全额累进办法计算的税额减去超额累进办法计算的税额以后,得出的差额。这个差额是用下列公式计算求得的:

本级累进税率级距差额减除数=前一级最高收入额×(本级税率-前一级税率)+前一级累进税率级距差额减除数。

按个人所得税税率表计算:

级数一、累进税率级距差额减除数为0;

级数二、累进税率级距差额...

附件下载:

附件下载:【打印】

相关推荐

-

无

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 电话:010-88227114

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号