国家壟断資本主义的特点是,財政在保証金融寡头的政治統治地位方面以及在通过有利于壟断組織和使劳动人民遭受損失的国民收入再分配来加强資本的积聚和集中方面,具有日益增长的作用。在資本主义总危机的現阶段,国家財政愈来愈广泛地被壟断組織利用来加强对人民群众的額外剝削(特別是通過稅收)以达到个人发財致富的目的。

战后,美国这个主要資本主义国家的財政政策,是由国內反动势力的加强以及美帝国主义的对外侵略政策所决定的。这一点鮮明地反映在美国1957—58財政年度的預算草案中。

美国1957—58財政年度的預算从1957年7月1日开始。它的支出总額是718亿美元,收入总額是736亿美元。預算支出中最大的一个項目是用在軍备竞賽方面的支出。近五年来,仅直接軍事支出一項平均就占联邦預算全部資金的三分之二。按照官方資料,1948年,美国的直接軍事支出是118亿美元,而在1957—58財政年度計划規定是433亿美元,即增加了2.7倍。

美国黷武主义者正在大力发展核子武器和导彈的生产,制造新型的远距离超音速战斗机,建造带有原子裝备的潜水艇和兵艦,增加軍事基地(特別是沿着苏联和人民民主国家边界附近的軍事基地)的数目,加紧顚复活动。

美国的直接軍事經費是远不够开銷軍事方面的全部支出的。近几年来,美国的軍事性支出,包括直接軍事支出、对大西洋公約組織和东南亚条約組織以及其他条約成員国的援助、国債利息和軍人恤金总共占联邦預算全部支出的五分之四以上。例如,1954年美国財政部的公报曾經指出,主要国家“安全”費用、各种“援助”的撥款、国債的利息和退伍軍人的恤金总計共占联盟預算全部支出的87%,而直接軍事支出一項就占69%。財政部年报,华盛頓1955年版,第15頁。美国的統治集团認为对各种軍事集团有关的各国的援助是达到它的軍事侵略目的的重要工具。例如,1957年5月21日美国总統提交国会的关于所謂1957—58預算年度保証相互安全計划撥款問題的咨文就是一个明証。至于美国人民的社会需要方面(如敎育、卫生、补助金等)的撥款,則只占联邦預算支出的4%,也就是說要比用在軍事方面的支出少95%。

資本主义国家为了执行自己的职能,需要巨額的資金。这些資金首先是通过向劳动人民征稅的办法取得的。在美国,税收在全部預算收入中所占的比重达到96%之多。稅收是維持中央政权机关以及其地方机关的經济基础。美利坚合众国一共有117,000个行政单位和特別单位,其中許多单位是拥有財政权的。虽然如此,但起决定作用的还是联邦政府。在国家壟断資本主义的条件下,国家权力和財政愈集中,就愈能使政府服从于壟断組織,并利用它来为金融寡头謀利益。

美国目前的財政体系包括联邦預算、州預算和地方預算。联邦預算是美国整个預算体系中的主要环节。在中央政府及其地方机关的收支总額中联邦預算所占的份額为四分之三。收入和支出的主要部分集中在联邦政府的手中,这样就便于壟断組織利用国家預算来达到自私自利的目的。

由于美国預算体系的高度集中,更加强了对广大人民群众的財政剝削,同时也使得联邦預算具有了加倍的反动性和軍事目的。

美国的稅收体系包括联邦的稅收、各州的稅收和地方稅收。主要部分的稅收都由中央政权机关支配。各州和市(郡)所掌握的只是次要的收入来源。在稅收总額中美国中央政府所占的份額由1913—1939年間的39%增加到1940—1950年間的72%,而各州的份額則相应地从17%减至13%,地方政权机关的份額从44%减至15%。最近五年来,列入联邦預算的稅收平均約占全部稅收的四分之三。換句話說,在每一美元稅收中,中央政权机关所获得的为75分,而各州和地方机关只取得25分。

美国稅捐的名目繁多,課征环节林立,因此,稅收制度杂乱不堪。例如,联邦政府規定有将近70种的直接稅和間接稅。各州和地方机关也巧立有各种名目的直接稅和許多种間接稅。在生产和商品流通过程的各个阶段,即从原料加工一直到銷售成品,都要征收間接稅。因此,有某些种消費品都是被征稅几次。在这些商品的价格中包含有許多种間接稅,其名目有时竟达到几十种甚至一百种之多。例如,按照美国一个著名的研究財政問題的团体“稅务基金”协会的統計,某些种商品价値中所包含的間接稅数目是:在面包的价格中有151种稅,牛奶中有78种,肥皂中有154种,女外衣中有125种,男外衣中有189种。美国国会議事录,1952年第98卷第9部分,第A1607一A1608頁;1950年第96卷,第14部分,第A2146頁。

其次,还应当着重指出,美国稅法与众不同的地方就是极端复杂,一个普通的納稅人是很不容易理解的。連美国的經济学者也承認,稅务法令汇編,或者按官方的称呼即所謂国內稅收法典,非常紊乱,它的各个部分都是錯綜起来的。而稅务法令本身則复杂到如此的地步,只有在这方面具有丯富經驗的財政法学家才能理解。

1954年国会所通过的新的国內稅收法典(据稅务管理局长宣称,編篡这部法典共耗費了700,000个人时)也沒有使稅务法令簡单明了化。这部法典是一部有着将近1,000頁篇幅的汇集着极复杂和难懂的法律条文的稅务法令汇編。它的內容有7篇、92章、150节和8,000多款。1954年国內稅收法典,美国国家出版局,华盛頓1954年版美国的財政立法使稅务法令过于复杂化,其目的就是为了不讓人民知道这些法令的反动实質。

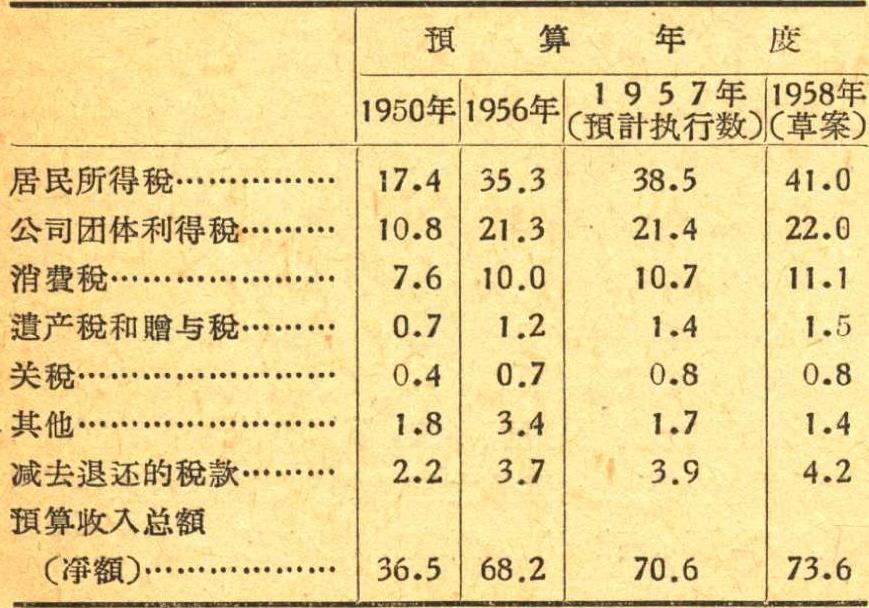

現在,我們来詳細地說明美国稅收体系中的主要环节——联邦的稅收。从官方公布的关于預算收入构成的資料可以大致看出联邦稅收的結构和动态。

美国目前稅收制度的特点就是稅收总額空前迅速的增长。按照官方公布的資料,几乎全部是依靠稅收所取得的联邦預算收入,已从1937年的50亿美元增加到1957年的706亿美元,即增加了13倍。

在广大居民要求的影响下,近几年美国政府曾不止一次地允諾减低居民的稅負。在竞选时,共和党人和民主党人为了获得大多数的选票,都不惜开出减稅的保票。例如,1956年8月成立的共和党全国代表委員会,为竞选总統曾頒布了竞选綱領,其中在財政政策部分包括有允許“进一步减稅,特別是减少对中下等收入的家庭的征稅”的諾言国会文件汇集,1956年10月。。但是,这些諾言,和往常一样,依旧是一紙空文。共和党再度当选的总統提交国会的1957—58財政年度預算草案,其中不仅沒有减輕劳动人民的稅負,相反地,还規定了美国历史上从未有过的如此巨額的稅收。1957—58財政年度靠征稅获得的收入将近达740亿美元,比1950年的美国預算收入多一倍。

在联邦稅收体系中居中心地位的是占預算收入五分之四的所得稅。但这并不意味着,就象美国經济学者所企图断言的那样,似乎联邦稅收体系是按支付能力的原則建立的,是符合高額累进制的要求的。事实上,問題完全不是这样。如果把实际的条例分析一下,我們就可以看出,在所得稅率“高額累进”的幌子下,所得稅的主要負担都是落在劳动人民的肩上。

居民所得稅是1913年所通过的条例規定实行的。到現在它已成为美国預算收入中具有决定性意义的来源。1957—58財政年度的联邦居民所得稅收入比1938年增加了16倍(美元的貶値也估計在內)。仅就最近几年来看,它的总額就由1950年的174亿美元增加到1957—58財政年度的410亿美元,也就是說,增加了1.4倍,占美国全部預算收入的55%。

美国稅法表面上規定了无論对劳动所得或非劳动所得都应当課稅。但实际上,联邦所得稅的主要負担都落在工資收入上。这主要是通过降低起征点和提高基础稅率的办法实現的。

降低起征点是通过征稅直接掠夺劳动人民的最殘酷的办法。起征点愈低,所得稅累进的程度就愈小,从而,被剝削的群众肩上所負担的所得稅重担就愈重。目前,对各个家庭規定的名义上的起征点要比1938年低一半以上,如果把貨币購买力降低的情况考虑进去,則将近要低四分之三。但无論名义上的起征点或是实际起征点都不仅是落在实际生活費用的后面,而且也落在官方宣布的最低生活費的后面。甚至連众議院財政委員会也不得不承認說,現在“起征点是太低了,而生活費用却太高了。”“1950年国內稅則修訂案”,美国国家出版局,华盛頓版第753頁。

降低起征点的結果,使得貧苦居民阶层中的納稅人大大增加。联邦所得稅納稅人的数目从1938年的300万人增加到1956年的5,900万人,也就是說,增加了将近19倍。1956年,美国的全部劳动力是6,900万人,其中有5,000万人要繳納所得稅。这就是說,美国的所得稅已經变成对工資收入課征的群众性的稅收了。

降低起征点不仅引起納稅人人数的增加,同时也引起稅率的自动提高。因为基础稅率已扩大到以前免稅的那些低工資收入,同时,以前应稅收入的稅率也相应地提高了。

美国的稅法除規定大大降低起征点以外,还大大提高了居民的基础稅率(与战前水平相比),这对劳动收入者来說也是一个沉重的負担。提高居民所得稅的基础稅率就会大大减低所得稅的累进程度。提高基础稅率的結果,使得主要的稅收重担都落在那些无力負担的人的肩上。与1938年相比,1957—58財政年度联邦居民所得稅的基础稅率提高了4倍。

联邦居民所得稅法規定的名义稅率是从20%到91%。美国的資本家及其辯护学者,以累进的比率作借口,企图証明似乎最高稅率已超过經济界限,它会打击个人的积极性,减少事业活动。照他們看来,按这种稅率抽稅,实际就是将財产“充公”。美国資本家力图降低联邦居民所得稅的最高稅率,而提高最低稅率。他們把这种反动的要求看作是扩大稅源的最理想的途徑,看作是刺激企业主的事业活动和鼓励投資的重要手段,看作是防止危机发生的最有效的方法。

联邦所得稅的負担实际上倒底是如何分配的呢?

在这里首先应当着重指出,就是这种最高稅率在頗大程度上也只是一个毫无內容的形式,是一种虛构,是用来掩飾眞实情况的幌子。甚至連美国財政部稅务管理局局长在談到居民所得稅时也不得不承認,“最高稅率在頗大程度只是一种虛构。”美国“美国新聞与世界报导”杂志,1956年5月25日虽然,稅率在表面上是高額累进,但是,联邦居民所得稅的平均稅率大約是25%,即接近于基础税率的水平,要比最高稅率低得多。美国“劳动經济覌察”杂志,1956年6月号

由此可見,在实际工作中,只有基础稅率才是眞实的,最高稅率的絕大部分只是名义上的、純理論的。最高稅率是用来欺騙人民群众,要他們相信这样的謊言:似乎对資本家的課稅巳达到极限,达到最高边緣,似乎現在只有提高对劳动收入的課稅才是最有效的、才是可能的。尽管壟断資本家及其辯护学者說什么利得稅已經过度或甚至已达到极限,但是这种讕言是經不起事实本身一駁的。事实上,联邦居民所得稅全部收入的五分之四以上是按基础稅率20%征收的。例如,美国国会联合委員会在审查总統提交的咨文时就曾經証实,按基础稅率20%征收的所得稅占联邦居民所得稅全部收入的84%,而按累进稅率征收得来的只占16%。“联邦发展和稳定經济的稅收政策”,美国国家出版局,华盛頓1955年版,第202頁美国財政部稅务管理局局长也承認,居民所得稅全部收入的六分之五是按基础稅率征收的,繳納所得稅的人都是年收入在6,000美元以下的居民;而“按高于基础稅率20%的稅率征收得来的只占全部居民所得稅的六分之一。”美国“美国新聞与世界报导”杂志,1956年5月25日这些事实的本身就是一些很好的証明。

同时,还必須指出,在美国采取了各种各样的課稅方式,这些方式都是对資本家极端有利的。稅法規定,对劳动收入的課稅一般都是就“收入的出处”征收,而对非劳动收入的課稅通常則是通过提出报稅单的方法征收。按照官方資料,联邦所得稅总額的70%以上,是就“收入的出处”征收的,即在发工資或薪金时扣除的。而对非劳动收入的課稅則是根据报稅单計算。这样就使得資本家能够隐瞞大部分应稅收益。据估計,在报稅单中漏报的計有:14%的股息收入、30%的企业主收入、61%的利息收入等。“联邦发展和稳定經济的稅收政策”,美国国家出版局,华盛頓1955年版,第320頁。

在美国財政法規中包括有許多的减免稅以及額外优待的規定,但这些主要是为剝削阶級准备的。众議院和参議院的財政委員会都承認,“所得稅法中的这些大漏洞是从1913年通过这个法令之日起就存在了的。”美国財政部公报汇編1939—1(第2部分),第729頁1954年1月21日美国总統給国会的預算咨文也指出,現行稅法“可以使一小部分納稅人逃避他們正当的那一分稅款。”国会議事录,1954年1月21日(未完)

(王林甡譯自“苏联財政”1957年第7期)

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1957年第11期 > 中国财政1957年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1957年第11期 > 中国财政1957年第11期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号