县(市)預算是国家預算組成部分之一,因此,县(市)預算的編造,同样必須以国民經济計划为基础。比如国民經济計划,規定了那些事业发展,发展多少;那些事业維持或收縮,保持在什么水平。編制預算的发展基数,就必須与这一規定相符合。一般說来,国家頒发的編制預算草案的指示是充分地体現了国家預算与国民經济計划相互結合的精神的,年度国民經济計划和国家頒发的編造預算草案的指示这两个文件,是編制預算时的重要根据。

新年度預算的編制,必須考虑到上一年度已經发展了的事业。因为,已經建立起来的厂矿企业,它在第二个年度中可以为国家进行积累;同时,已經发展了的事业,在第二个年度中仍需保証其开支。因此,对上年度的各項事业的年終到达数,是編造新年度預算中必須掌握的材料。过去几年,由于国民經济計划定得較迟,預算的編制往往已是新年度开始以后了。在那时,一般决算数字已經产生,新年度中編制預算的資料大部分已經具备,从編制預算的角度来說,是极为方便的;但这样,往往会引起上半年开支紧縮,下半年大量发展的不正常局面。今后,这种局面将有改善,例如1958年的預算,要在今年年底前編成,这样,今年度的基础数字,将成为編造新年度預算前准备工作的中心議題。这种資料应該如何取得呢?从今年事业发展的情况看来,它与往年有很大不同。第一,基本建設的进度巳比以往几年有了改进,同时,县(市)基本建設的投資,一般都是在原来工厂基础上扩建的,这样,对即速发揮經济效果来說,有很大好处;第二,除了文敎、卫生有所发展以外,其余事业、行政人員都是維持或紧縮的,而且敎育和病床的发展,一般都在九月底以前都完成了,这样,我們的計算基数已基本上定案,問題是如何抓紧第三季度的定員定額表,并加以核实。目前定員定額表中存在的主要問題是:(1)基本数字还不能做到十分正确;(2)定額中的特殊因素比較难以看出。基本数字不正确的原因是很多的,事业部門的統計口徑与財政上的統計口徑不一致,而某些事业部門往往以事业統計口徑上报,作为財政开支基数,这样对核实开支有影响。举例来說,敎育部門統計的敎职員工数字中,往往包括临时人員在內,而財政上对这些人員是以代課代职金来支付的。代課代职金在財政上不以人数計算,而以工資总額的2%来計算經費。又如卫生部門的病床床位統計,有时把临时病床也統計进去,这样对补助定額的核实发生了影响。定額中的特殊因素,在报表中沒有很好反映,例如1956年的工資定額中,有些学校調整工資,是在12月份补发的,就全部作为12月份的經費列报。这样,使工資定額高出了很多。在我們的报表中,还有平均定額,这种平均定額有时是不能采用的。現在也以工資为例,比如有些部門的个別人員,去年調整工資后,在今年补发,如果以第一至第三季度的平均定額計算,势必增大了定額基数。因此,对定額的分析工作是編制預算准备工作中很重要的問題。

在准备工作中,另一重要的工作,就是对收支数字的預計。上年的收支实績,是新年度預算的基础。在我国,由于社会主义經济建設事业的飞速发展,預算收入每年都在增长,經費开支,除去特殊因素,随着事业的发展也是在增长的。如果說,对定員定額的核算是一个細帳的話,那么,从上年的收支預計来展望新年度的收支,則是一笔大帳。这两笔帳,对我們編制新年度的預算是很重要的。

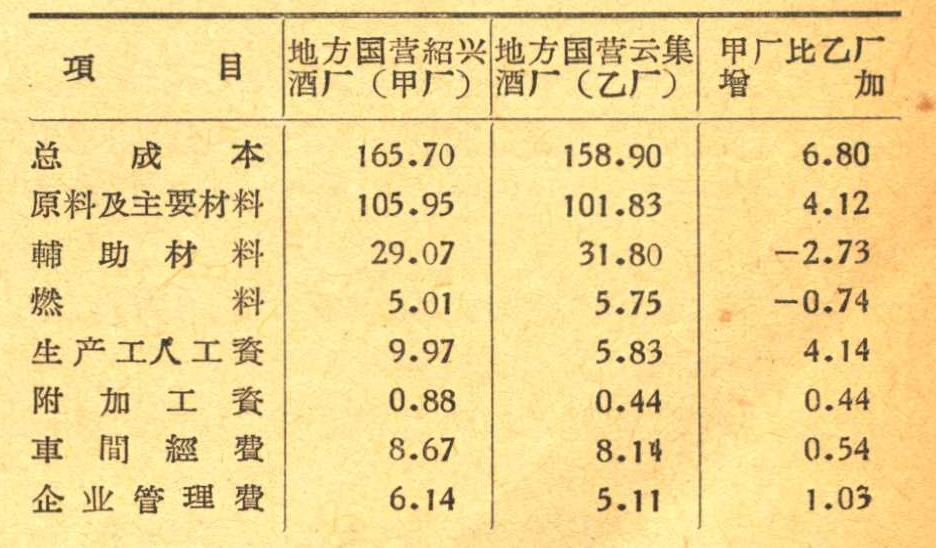

上面已經簡略談到定員定額問題,它不单在准备工作中很重要,而且在新年度預算的編制中也是一項重要的工作。在应用各种定額来編制新年度預算的时候,必須进行分析研究。如企业收入中,产品成本是核算利潤的一項很重要的定額。以酒厂为例:(質量相等,每吨生产成本元)

由上表可以看出:甲厂的总成本比乙厂高,其主要原因是原料及主要材料的消耗較大,如果甲厂的主要原材料消耗定額能达到乙厂的水平,那么,甲厂的成本就可以大大降低。但是,乙厂的成本并不是沒有潜力了,例如輔助材料的消耗,乙厂就比甲厂为大,如能向甲厂看齐,乙厂的成本还是可以降低的。因此在編制新年度收入預算的时候,必須从具体情况出发,加以分析研究,不能盲目套用上年的实际执行定額。

在支出預算的基数和定額上也是如此。支出基数除了应該加以核实外,还应注意两个問題:(1)事业的发展、維持或紧縮;(2)发展或紧縮的时間。事业的发展或紧縮,应按事业計划与方針办事。例如敎育的发展,应該考虑发展的人数,在某种情况下,学生人数发展,并不一定需要增加敎育人員。以浙江省的小学为例,目前全省小学敎职員工平均比例是1:36,但个別县(市)如杭州市仅1:32,这样的比数从城市来說是很低的,假設該市現有小学敎員2000人,如能提高比例达到1:36,那么,即便学生人数有所发展,如果在8千人以內,还是可以不增加敎师的。这样就可以节省一部分开支。但是提高員生比例,必須注意到不影响敎师身体的健康和不降低敎育質量为原則。因此,事业发展,并不一定相应地增加开支基数。事业的发展,或收縮时間的安排,在計算經費开支中有很大的关系。例如1958年发展病床若干張,因而需要增加补助經費。但病床的設置,是在1月1日还是7月1日就有很大关系。目前編制預算一般都按1月1日起計算,实际上并不能这样,因为发展新事业需要有一个准备时期,在准备时期里并不需要补助。反之,对某些紧縮的事业,不能从新年度开始就不供給經費,这样是办不到的。因此,采用基数的时候,必須細心地研究分析它的发展趋势,并要求主管部門訂定某一事业的发展或紧縮計划的进度。这样,所列的預算指标才是可靠的。

支出預算定額的內容非常广泛,为了便于計算,最好把某一事业的开支內容加以划定,并在几个年度的开支中找出一个規律,再参照发展趋势确定計算开支的数字。

在运用定額的时候,还必須作具体的分析研究。例如公用經費、业务費定額中,包含着一般設备購置和业务性的仪器購置等費,这些費用有一定飽和点,不可能每年都大量購置。因此,在大量購置的那一年,定額就高些,而这一年的定額在第二年就不适用了。这种因素应該加以考虑。

再如卫生医疗机构补助定額,必須着重研究以下几个問題:(1)业务收入是否打足;(2)应收帳款是否过大;(3)庫存葯品是否合理;(4)行政工作人員的編制是否过多。否則会使国家补助大大增加。如果发現了問题,应在新年度中积极采取措施加以糾正。

国家預算是按照国民經济計划規定的事业指标来編制的,但国民經济計划的发展指标,必須根据財政力量来制定。因此,在草拟国民經济計划的时候,財政部門必須参加意見;同时,由于事业发展,必将增大开支,因此,制訂事业計划,不仅要考虑到新年度的財力,还应考虑到以后几年的財力問題。以敎育为例,如在新年度中增加一万人,第一年只需四个月經費,而在第二、三年中就需要全年經費,即增加了三倍。这是財政与事业計划前后年度的銜接問題。此外,財政与事业計划在相互之間也必須銜接。如果发展不平衡,会使工作招致困难。

其次,在基建投資方面,必須考虑生产性投資和非生产性投資,但是,在生产性投資中也必須有全面規划。例如:这个工厂的建立,在地区上是否合理(注意考虑原料、銷售地区的銜接和国防地区問題),能否达到投資小、收效大的目的。目前,各地在实际工作中,对生产性建設一般已比过去重視,但如何发揮投資效果,在某些地区或部門却还不是十分明确的,往往由于事先缺乏規划,供、产、銷間的平衡关系沒有充分考虑,結果化了基建投資,而不能为国家积累資金,甚至造成亏損。这种計划上的平衡,不仅在編制国民經济計划的时候,需要注意,在編制国家預算的时候,也是不能絲毫忽視的。

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1957年第11期 > 中国财政1957年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1957年第11期 > 中国财政1957年第11期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号