我国农业基本上实現了社会主义合作化,現行适用于个体經济的农业稅負担办法,显然已不适应新的情况。因此,进行农业稅制改革,是目前財政部門的一項重要任务。

农业稅在农业收入中占有多大比例是稅制改革中的中心問題。它反映着积累和消費之間,国家、合作社集体和社員个人之間的比例关系。如处理不善,不仅影响国家积累和社的公共积累的增加,而且影响农民生活的改善,損害他們的生产积极性;也影响农业合作社和工农联盟的巩固。現在根据江苏省的具体情况提出个人对这个問題的一些意見。

(一)

目前农业稅負担在农业收入中的比例存在着以下几个主要問題:

第一,农业稅負担占农业收入的比例在年度之間的安排是不合理的。农业稅負担的增减不适应农业收入的增减,在丰收的年头里,負担却低于欠收的年头。几年来江苏省农业稅負担占农业收入的比例是:1952年为12.87%,1953年为11.30%,1954年为13.10%,1955年为11.76%,1956年为12.67%。几年来江苏省农业生产的发展指数如以1952年为100,1953年为100.55,1954年为93.30,1955年为114.10,1956年为97.99。1954和1956年本省都遭受严重的自然灾害,农业收入大大减少,农民的負担能力大大减弱,而在这二个年度中,农业稅的实际負担率却提高了;1953年和1955年农业生产較1952年都有增加,而农业稅实际負担率比1952年反降低了。

第二,农业稅負担在农业收入中的比例,在各地区間、各农业合作社間呈現着不平衡和不合理現象。农业稅不能适应各地区或合作社的負担能力。在农民每人平均收入多的地区或合作社反而低于平均收入少的地区或合作社。

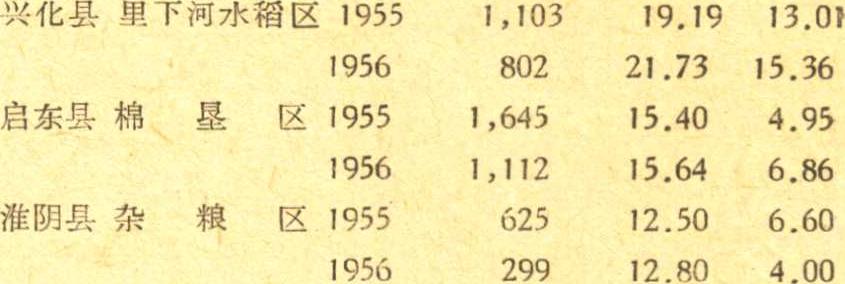

江苏省几种不同类型的典型县,1955年和1956年农业稅負担情况如下:

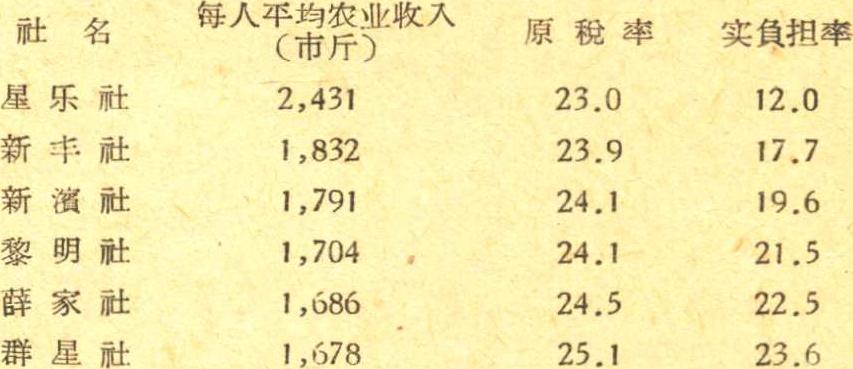

昆山县花轎乡六个典型农业合作社,1956年农业稅負担情况如下:

在地区間,昆山县农民每人平均收入最多,負担率也最高;淮阴县每人平均农业收入最少,負担率也最低;兴化、启东县每人平均收入居中,負担率也居中,这是合理的。但兴化和启东县相比較,便显得不合理了。启东县每人平均收入高于兴化县40%左右,而农业稅实际負担率竟低于兴化县一倍以上。在昆山县花轎乡六个典型农业合作社間,問題更突出,收入愈多的,实际負担率愈低,收入愈少的,实际負担率却愈高。

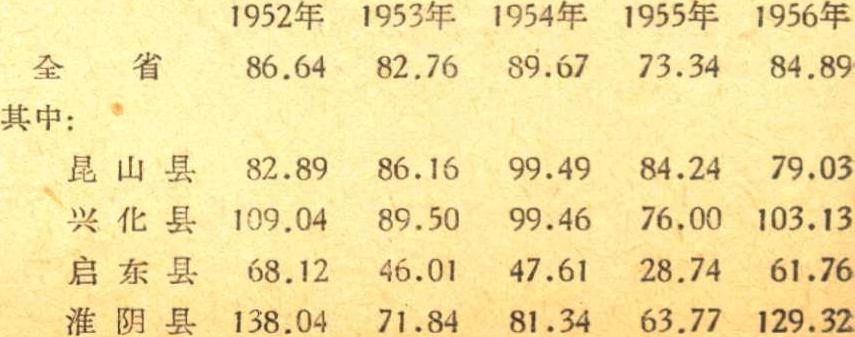

农业稅負担占农业收入的比例,在地区和农业合作社間所呈現的不合理現象,是因为几年来农业生产的发展,在地区或农业合作社間是不平衡的,在訂定农业常年产量时,对某些經济作物区作了特殊的照顧,因而农业常年产量和农业实产量間的差距,在地区或农业合作社間便出現了不平衡現象。而农业稅的征收額是根据农业常年产量計算出来的。江苏省几种不同类型地区,1952—1956年农业常年产量占农业实产量的比例如下:

水稻区的昆山、兴化县,农业常年产量是接近农业实产量的。杂粮区的淮阴县农业常年产量在各年度間高于或低于农业实产量的幅度較大。棉垦区的启东县农业常年产量就大大低于农业实产量了。

第三,农业稅負担不适应农业合作社的收益分配情况。国家积累可以多一些的地区,負担却是低的;国家积累应該稍低的地区,負担却又是較高的。例如有的地区农业生产費用和农业稅在农业合作社收入中的比例較高,虽然公共积累已作了适当压縮,而社員分益仍达不到全年收入的60%。也有些地区,生产費用和农业稅在农业合作社收入中的比例較低,社員分益在全年收入中的比例可超过60%,甚至超过70%。从下面几种不同类型地区的四个典型农业合作社1956年的情况来分析:

这四个社一般是能代表着各該县的全面情况的。除昆山县外,其余三个县都遭受了不同程度的自然灾害。在正常的年景下,启东县的社員分益在全年收入中所占的比例,一般都可超过60%,有些还会超过70%,兴化县和淮阴县除部分社以外,也可达到60%,昆山县大部分社的社員分益是达不上全年收入的60%的,在全县471个社中达到60%的仅有54个社。1956年昆山县不仅沒有受灾,而且較1955年还增产5.26%。昆山县社員分益在总收入中的比例較低有二个原因:一是生产費用需要得多,一般占收入20—25%;另外,农业稅負担也高了一些,全县平均实际負担率为20.52%,就必然有一部分社要超过20%,实际負担率在25%以上的还有31个社。

第四、几年来农业稅負担的增减有时和农民每人平均农业收入的增减不相适应。农民每人平均农业收入增長的速度往往低于农业生产增長的速度,有时农业生产虽然增加了,而每人平均收入却减少了,相反的,农业稅的实际負担额却要增加。这样,农民的生活不但不能因增产而获得改善,而且还要降低。如昆山县农业生产1955年較1953年增長2.23%,由于同时期中,当地人口增加了4.29%,以致每人平均农业收入减少了2.02%。可是,該县农业稅实征额反而增加了3.67%。这样,扣除农业稅后,每个农民的平均所得便由1,419斤减为1,386斤,計减少了33斤。

(二)

确定农业稅在农业收入中所占比例的基本政策标准应該是卽有利于国家建設資金积累的提高,又能促进生产和逐步改善农民生活,巩固农业合作社和工农联盟。把这个基本政策标准具体化一下,我認为必須掌握以下几个原則:

第一,农业合作化后,农业稅調节各阶层收入的作用消失了,与之相适应的是比例稅制。但农业稅对于地区間农民收入的調节作用仍然应該保留,在地区間的稅率仍应該是不同的。每人平均农业收入多的地区,稅率要高些;每人平均农业收入少的地区,稅率要低些。副业收入在各地区間发展是很不平衡的,有的地区每人平均农业收入虽然較少,但加上副业收入便大大的提高了。所以在决定地区間稅率的时候也要适当参考这一情况。

第二,中央指示,农业合作社收入的60—70%应分配給社員。因此,我們在确定农业稅在农业收入中的比例时,必須考虑到农业生产費用和合作社的公共积累的水平。生产費用占收入比例大的,农业稅負担要低些;生产費用占收入的比例小的,农业稅負担要高些。对于农业合作社的公共积累偏低,在今后几年內还是要适当提高的。农业稅負担的增加也要照顧这种情况,不能增加得过快。

第三,中央指示,在正常年景下,要爭取90%的社員增加收入。因此,农业稅負担的調整,必須照顧各地区目前实际負担水平。目前負担偏低的,調高时不能过猛,要在几年中逐步的提。目前負担重的一般是高产地区,一方面,这些地区的生产較为稳定,农民收入較多,負担已有习慣。另一方面,这些地区負担調低后,其他地区增加的部分很难补上,影响国家积累的增加。对这类地区的負担調整,基本上应在今后生产发展中拉平,但对于个別負担确实过重、群众又有意見的,还是应該調低一些。

第四,配合国家的經济措施,对国家鼓励发展的作物,农业稅負担应該从低;对于国家控制发展的作物,农业税負担应該从高。当然这只是配合,主要的还是靠对农产品收購价格的調整或其他經济措施。

(三)

今后几年全国农业稅負担在农业收入中的比例以多少为宜呢?根据上述政策标准和具体原則,我認为农业稅实际負担率可在目前基础上逐年下降一些,实际負担额可逐年增加一些,但要低于农业生产的增長速度,农业稅额的增加要大体上相等于每人平均农业收入的增加速度,或者稍高一点。

为什么农业稅征收額的增加不能和农业生产等速增長呢?首先是我們不能忽視人口增長因素对农业稅負担的影响。只有每个人平均所得的农业收入增加了,农民的生活才能获得改善,負担能力才能提高。农业稅和农业生产等速增長,实际上就是农业稅的增長,要超过每人平均农业收入的增長。农业生产受自然条件的影响較大,增長是緩慢的,某一年度或某些地区农业生产增長低于人口增長的情况,將不会是个別現象。在这种情况下,每人平均收入便会减少。如果农业稅随农业生产的增加而增加,就会使每人平均所得的农业收入减少。这样,便只有使国家积累增加,而不能使农民生活改善。当然在农业稅負担方面过多的照顧人口增長的因素也是不适当的,这將不利有計划的人口生育。

其次,各地区的农业生产发展是不平衡的,目前的农业稅負担基础也是不平衡的,这就給調整农业稅負担帶来复杂的情况。从江苏省的具体情况来說,苏南地区原来的产量較高,今后的发展將不会太快,原来农业稅負担高,生产費用也大,許多农业合作社社員所得达不到收入的60%。这类地区今后几年的农业稅負担只能是少增加或不增加,个別的还要調低。苏北部徐淮地区,产量很低,而且时常遭受自然灾害襲击,生产很不稳定,为了帮助他們早日摆脫貧困,国家正在各方面給以大力支持。这类地区原来的农业稅負担虽低,但仍应繼續給以照顧,最多只能維持目前的負担水平,不能增加。沿海棉区和其他經济作物地区,目前負担是偏低的,生产費用也不大,今后几年农业稅負担可以多提高一些。这样,农业稅增長速度便只能低于全省农业生产的增長速度了。全国的情况也將是这样。

再次,目前除个別地区外,农业合作社的公共积累一般还提得不多,很难适应农业合作社扩大再生产的需要。在今后几年的农业增产中,适当扩大公共积累的提成数字是完全必要的,国家积累的增加速度必須照顧农业合作社公共积累的增加,否則,国家积累和社的积累同时增加过多,便会影响农民目前生活的改善。

农业稅負担的增加,在地区間应如何安排呢?在全国增長的幅度上,必須对目前各地区間农业稅負担的不合理現象进行調整。調整时要按每人平均农业收入的多少,农业合作社的分配情况,幷适当参考副业生产的情况来合理的确定各地区的稅率。有些地区农业稅增長速度应低于或高于全国平均增長速度。驟然提高得过多的地区,会影响次年爭取90%。农戶增加收入的要求。解决的办法是給予减免的照顧,第一年多减些,第二年少减些,第三年拉平。在地区間安排不同稅率,不仅适用于全国,也适用于省和县。因为在一个省和一个县內經济发展也是很不平衡的,对不同地区农民每人平均收入悬殊过大而統一按一个稅率計征农业稅是很不合理的。

(四)

为适应逐年提高农业稅征收额的要求,以改按每年农业实际收入計征农业稅比較好。但目前的条件还很不具备。今后几年仍宜采用老办法,按农业常年产量計征。在产量提高后,稅率基本上仍可保持原来的水平(地区間要作調整)。这样,农业稅依率計征数便会有較大的提高,然后根据每年实际征收額的安排打折扣征收。这个办法的缺点是:前二年稅率有很大的虛假性,特別是产量稅率都有提高的地区,驟然提高后,虽在前二年已打折扣征收,但很容易引起农民的誤解,必須做好深入細致的宣傳解釋工作,才能执行得通。

目前的农业常年产量与农业的实产量相差太多,必須进行一次調整。但农业常年产量的調整,要力求反映常年农业实产量,不要人为的造成偏高偏低現象。常年产量是农业稅計征的基础,常年产量愈接近实际情况,农业稅在年度間和地区間会愈合理。調整产量时对經济作物要不要作特殊照顧呢?这不能籠統的去規定。对經济作物的照顧是因其生产費用大,花費劳力多,实际上有些經济作物幷不是这样。根据我們調查材料,不同作物每亩生产費用是:小麦8元,水稻12元,棉花8元,黃麻10元;生产費用占农业收入的比例:棉花、黄麻为15%左右,粮食作物为25%%左右;在花費劳力方面,一亩棉花和一亩水稻是相等的。过去对經济作物的照顧还有另外的理由,便是鼓励农民适当扩大經济作物的种植面积,这在过去是起了一定的作用的。現在各种作物的种植面积已大体稳定下来,如繼續予以照顧,反而会引起农民盲目扩大經济作物的种植面积而影响粮食生产,即便对某項經济作物仍須予以照顧,也可用从低安排稅率,或在一定时期中打折扣优待的办法。这比用照顧产量的办法要灵活得多,不需照顧时,可随时提高或降低稅率,以至取消打折扣的优待。而常年产量的变动便不那么容易了。

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1957年第07期 > 中国财政1957年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1957年第07期 > 中国财政1957年第07期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号