摘要:

《职业年金基金管理暂行办法》对职业年金基金管理涉及的不同利益相关方及相关关系、职责,基金投资的原则、方式、方向、收益分配等事宜,投资计划管理、信息披露和监督检查等方面都做了详细规定。但由于涉及利益相关方较多,相互关系复杂交错,如何厘清各利益相关方之间的关系,准确把握各自角色,将是做好职业年金基金管理工作的关键点。

职业年金基金管理中的利益相关方

职业年金基金是指依法建立的职业年金计划筹集的资金及其投资运营收益形成的机关事业单位补充养老保险基金,采取集中委托投资运营的方式进行管理,实行市场化投资运营。职业年金基金管理中的利益相关方主要包括:受益人、委托人、代理人、受托人、托管人、投资管理人、职业年金基金管理机构评选委员会。根据《办法》中关于各利益相关方的概念界定,各方的相关关系可以总结为以下三组:

(一)受益人与委托人。受益人仅指在机关事业单位并参加职业年金计划的具体工作人员,是自然人属性。而委托人除了包括前述的自然人,还包括参加职业年金计划的机关事业单位,这里的机关事业单位具有的是法人属性,不是自然人。也就是说职业年金基金中的本金和收益,最终是归上述工作人员个人所有...

《职业年金基金管理暂行办法》对职业年金基金管理涉及的不同利益相关方及相关关系、职责,基金投资的原则、方式、方向、收益分配等事宜,投资计划管理、信息披露和监督检查等方面都做了详细规定。但由于涉及利益相关方较多,相互关系复杂交错,如何厘清各利益相关方之间的关系,准确把握各自角色,将是做好职业年金基金管理工作的关键点。

职业年金基金管理中的利益相关方

职业年金基金是指依法建立的职业年金计划筹集的资金及其投资运营收益形成的机关事业单位补充养老保险基金,采取集中委托投资运营的方式进行管理,实行市场化投资运营。职业年金基金管理中的利益相关方主要包括:受益人、委托人、代理人、受托人、托管人、投资管理人、职业年金基金管理机构评选委员会。根据《办法》中关于各利益相关方的概念界定,各方的相关关系可以总结为以下三组:

(一)受益人与委托人。受益人仅指在机关事业单位并参加职业年金计划的具体工作人员,是自然人属性。而委托人除了包括前述的自然人,还包括参加职业年金计划的机关事业单位,这里的机关事业单位具有的是法人属性,不是自然人。也就是说职业年金基金中的本金和收益,最终是归上述工作人员个人所有,机关事业单位作为一个集体是不拥有本金和收益的。而委托人委托代理人办具体事宜,可以是个人委托,也可以是个人通过所在单位实行单位集体委托。需要明确的是在职业年金基金具体管理中,受益人和委托人只与代理人发生交集,产生业务关系,具体包括信息采集查询、合同签署、委托等,而不与其他利益相关方产生业务关系。

(二)代理人、“委员会”与受托人。对省市来讲,代理人是集中经办管理职业年金计划的省级社会保险经办机构。按照《办法》规定,代理人以委托人名义与受托人签订受托管理合同,并按照合同事宜产生业务关系。需要明确的是代理人只与委托人和受托人发生交集,产生业务关系,包括合同、信息对接、会计核算、监督等,而不与其他利益相关方产生具体业务关系。也就是说,职业年金基金投资管理具体事宜是由受托人全权办理,代理人在制定完年金计划和委托受托人后,并不参与其他事务管理。“委员会”只与受托人发生交集,只行使通过招标形式对受托人的选择和更换等相关事权。

(三)托管人、投资管理人与受托人。受托人具体负责选择、监督、更换职业年金计划托管人和投资管理人,分别与托管人和投资管理人签订委托管理合同,主要职能是制定职业年金基金战略资产配置策略,提出大类资产投资比例和风险控制要求。这个过程,“委员会”、代理人等其他利益相关方并不参与。也就是说,托管人只与受托人和投资管理人产生业务关系,投资管理人只与受托人和托管人产生业务关系,除此之外,托管人与投资管理人并不与受益人、委托人、代理人及“委员会”等其他利益相关方发生交集,产生业务关系。需要明确的是职业年金基金管理与企业年金同样采取信托型管理模式,从管理过程看,受托人是核心,需要高度重视受托人选择。从市场化运作角度讲,“委员会”履行对受托人的相关职权,但须避免直接干预受托人的工作,让受托人独立行使资产配置、投资监督、绩效评估等职责。

需要重点关注的几个问题

(一)基金管理相关机构的资质问题。由于职业年金刚刚实行,法律还没有专门授予任何受托、托管、投资管理机构具有“职业年金专业管理资格”,《办法》要求职业年金基金受托、托管和投资管理机构在具有相应企业年金基金管理资格的机构中选择。

(二)投资方式和范围问题。代理人建立职业年金计划,可以是一个,也可以是多个,但一个职业年金计划只能有一个受托人和一个托管人。职业年金计划的基金财产,可以由投资管理人设立投资组合,也可由受托人直接投资养老金产品进行投资管理。为保障职业年金基金财产的安全性、收益性和流动性,《办法》对职业年金基金财产的投资范围和比例要求等内容作了详细规定。需要注意的是职业年金基金财产只能限定于境内投资。这些规定是职业年金基金投资管理的硬性约束条件,是必须遵守的红线。

(三)机构人员兼任问题。同一职业年金计划中,受托人与托管人、托管人与投资管理人不得为同一机构;受托人与托管人、托管人与投资管理人、投资管理人与其他投资管理人的总经理和职业年金从业人员,不得相互兼任。《办法》还规定,受托人可以兼任投资管理人,但兼任时应当建立风险控制制度,确保业务管理之间的独立性;设立独立的受托业务和投资业务部门,办公区域、运营管理流程和业务制度应当严格分离;直接负责的高级管理人员、受托业务和投资业务部门的工作人员不得相互兼任。

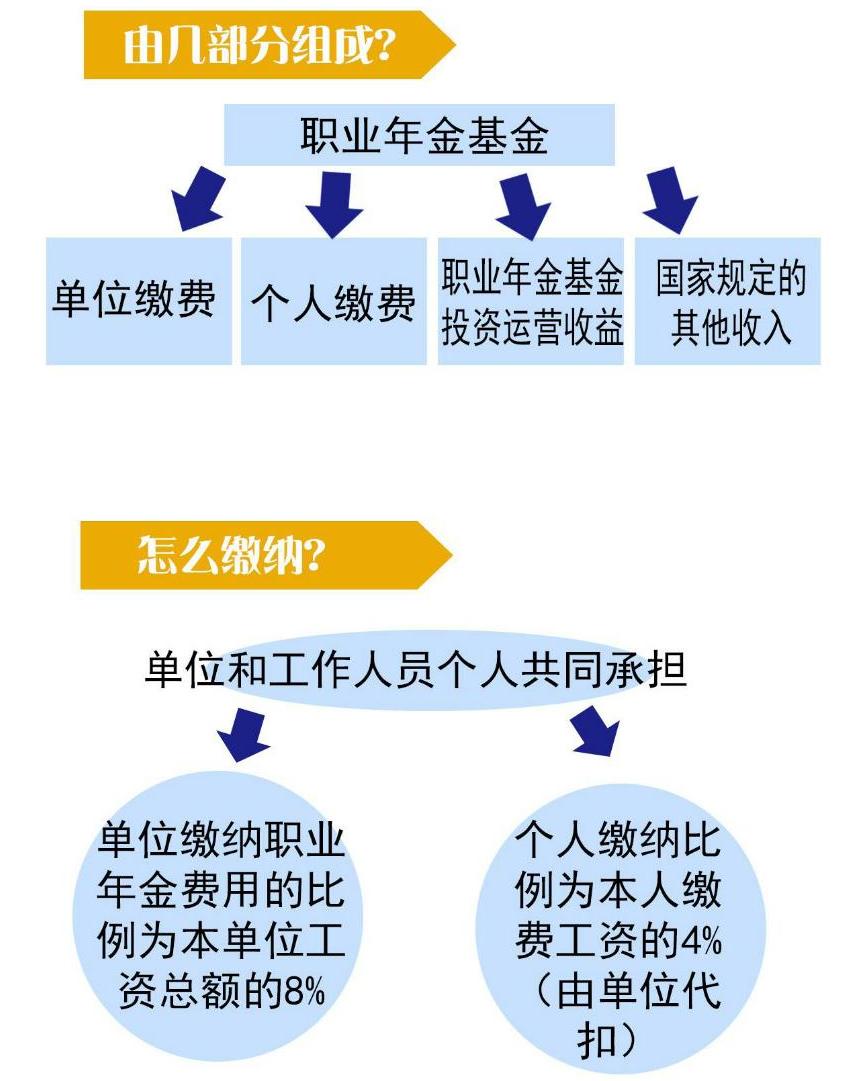

(四)职业年金来源问题。职业年金所需费用是由单位缴工资总额的8%,个人缴4%。单位和个人缴费基数与机关事业单位工作人员基本养老保险缴费基数一致。也就是说,对于公务员和参公人员,缴费基数是上一年的基本工资、国家统一的津补贴和已经规范后的津补贴;对于事业单位人员,缴费基数是基本工资、国家统一的津补贴以及绩效工资。改革性的补贴、奖励性的补贴暂时不纳入缴费基数。

(五)职业年金基金管理问题。职业年金基金采用个人账户方式管理。个人缴费实行实账积累。对财政全额供款的单位,单位缴费根据单位提供的信息采取记账方式,每年按照国家统一公布的记账利率计算利息,工作人员退休前,本人职业年金账户的累计储存额由同级财政拨付资金记实;对非财政全额供款的单位,单位缴费实行实账积累。实账积累的部分形成的才是职业年金基金,实行市场化投资运营,按实际收益计息。也就是说,对于财政全额供款的单位,其工作人员的职业年金中,单位缴费的8%将采用“记账”办法计入职业年金个人账户中,是一种部分的“名义账户”。正因为账户中的这笔钱是记的账,而不是实打实存到账户中的“真金白银”,因此财政全额供款单位缴的8%职业年金将不参加市场化的投资运营,而是根据记账利率计息,最后在公务员退休前才记实。个人缴费部分全部进入看得见摸得着的个人账户,直白地说,就是“我个人交的是我的,单位交的退休后连本带息也是我的。”但需要明确的是,只有个人账户实账那部分资金形成的职业年金基金才能进行市场化投资运营。

(六)职业年金基金财产独立性问题。《办法》规定,职业年金基金财产独立于机关事业单位、各级社会保险经办机构、受托人、托管人、投资管理人和其他为职业年金基金管理提供服务的自然人、法人或者其他组织的固有财产及其管理的其他财产,不得挪作他用。也就是说,职业年金基金财产的收益、清算、债权都具有独立性,不与各利益相关方其他财产的收益、清算、债权混合。

责任编辑 张小莉

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2017年第13期 > 中国财政2017年第13期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2017年第13期 > 中国财政2017年第13期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号