财政政策涵盖财政支出、征税、收费和转移等。在香港,财政支出一般指向各政策部门拨款,其中又包括经常性支出和非经常性支出,而后者主要为资本开支或投资性的支出。税项方面,则包括直接税和间接税,而收费则包括在提供服务时的收费如水费、使用隧道费和牌照费等。与财政政策相关的一个课题是政府在全民总产值中应占的比例。香港政府多年来强调大市场、小政府的经济放任政策。香港前财政司司长夏鼎基于1980年提出“积极不干预政策”,往后很多任财政司长都沿用这一做法。积极不干预被视作政府一般都不会干预市场的运作,除非有充分的理由证明干预会带来好处。至于怎样才算“小政府”,多位财政司长都曾提及可占GDP的20%。如前财政司司长曾俊华在2014—2015的预算案中称:“(长远财政计划工作小组)建议维持公共开支占本地生产总值的百分之二十,这是适当的水平,既不占用过多社会资源,亦跟政府收入相匹配。”

基本法和财政政策的要领

《中华人民共和国香港特别行政区基本法》第107条列明:“香港特别行政区的财政预算以量入为出为原则,力求收支平衡,避免赤字,并与本地生产总值的增长率相适应。”此外,第108条又指出:“香港特别行政区参照原在香港实行的低税政策,自行立法规定税种、税率、税收宽免和其他税务事项。”由于有参照原来香港实行的低税政策的要求,加上量入为出平衡预算的需要,“大市场小政府”的立场多年来难以突破。

收支平衡,避免赤字固然重要,低税政策亦的确写在基本法内,但低税政策的内容还是有很大的空间可以调整,收支平衡也不是说每年都要收支平衡。固然不应不问成本效益随便增加支出,但如果支出的社会效益确实大于成本,就没有理由因整体支出高于GDP的20%便放弃有社会效益的项目。

基于“力求收支平衡,避免赤字”已写入《基本法》亦是财政可持续发展的关键,特区政府应成立独立和有权威性的“财政可持续发展委员会”以评估重大政策建议。委员会可以其独立和专业的身份作出评估,从而减低政府在拒绝建议时所承受的压力。当然,如果委员会经分析后觉得没有问题,政府接受建议并推行政策亦有所依据。

特区政府财政政策的特色

香港目前面临很多问题,如人口老龄化带来的养老、退休保障、医疗照顾、劳动力不足等,住房问题和工商物业租金高涨,贫富差距等问题,当然还有如何保持香港繁荣稳定这个最根本的问题。香港尽管享有众多优厚的条件,如优越的地理位置、良好的法治传统、高效的公务员队伍、完善的基础建设、开放自由的市场、全球领先的大学、丰富的人力资源等,近年却因纷争内耗以致未能全面发挥自身优势。

1997年7月1日,中华人民共和国恢复对香港行使主权后,按照《基本法》的规定,香港保持财政独立,其财政收入全部用于自身需要,不上缴中央人民政府,中央人民政府也不在香港征税。香港实行独立的税收法律制度。

与国内税制比较,香港税制具有低税率,简单易操作,地域概念(即征税范围只限于从香港赚取或获得的收入)等特点。

香港特区政府的财政收入,以包括利得税和薪俸税的直接税和包括博彩税和差饷的“其他经营收入”为最大,共占总收入的65—70%。地价收入和印花税相当不稳定,两者相加可以高至如2014至2015年度的接近政府总收入的32%,也可以低至如2003至2004年度的仅8%。

表面上,地价收入(含卖地收入和补地价收入)占政府总收入的份额不算很高,但是差饷、地租、物业转手的从价印花税、物业税、还有政府的投资收益,都与地产业关系密切。而银行和发展商属交得最多利得税的企业之一,其缴付的利得税很大程度亦与楼市表现息息相关。其实,个人入息税也因不少行业的荣衰亦跟楼市有关,包括事务律师、物业经纪、装修五金、家俬电器等等。

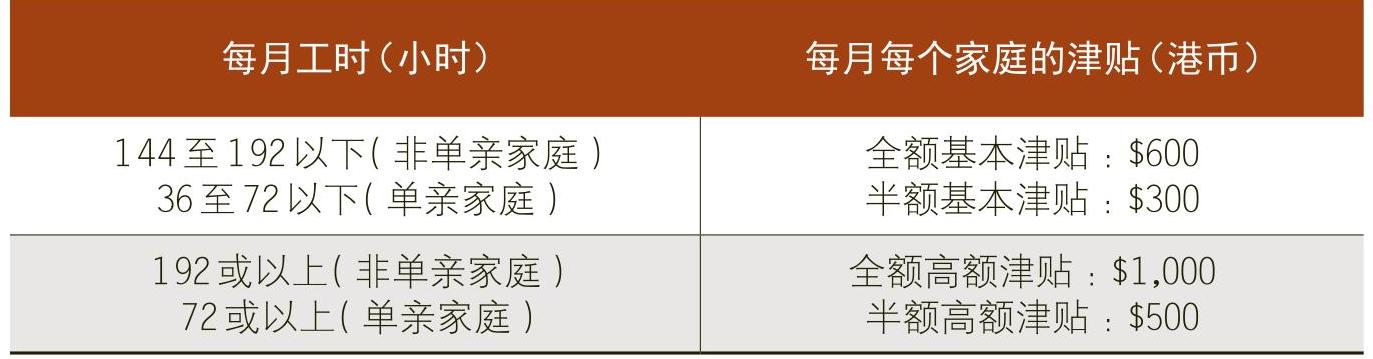

一直以来,香港政府都尽量避免推出会增加经常性支出的政策,而宁取一次性支出,或是一次性实时支出,或是一次性基金拨款。这反映了非常保守的理财哲学。以这样的思维,根本无法应对香港的根本问题。而梁振英担任特首任内推出了多个会增加经常性支出的政策:如推出了65岁长者使用港铁和一切有专营权的交通工具(包括专线小巴、渡轮、电车)的乘车乘船优惠。除机铁和往罗湖的东铁外,长者只须每程付港币二元,与正价的差额由公共财政支付。推出了低收入在职家庭津贴。按每月工作时数计,低收入在职家庭每月最多可领取1000港元。他还建议把三年的学前教育纳入政府资助的范围,实现15年免费教育。计划将于2017年9月正式落实。全港约七至八成非营利半日制幼儿园学额免缴学费,人均基本单位资助额约32900元,较原来学券面值增加10000元;全日及长全日制幼儿园则较半日制多三成及六成津贴。政府每年投放幼教的经常性开支,将从原来的41亿元升至67亿元。此外,对符合资产和收入要求的长者,把原来每月1325港元的高龄津贴增至2565港元。原来领取高龄津贴的70岁或以上长者即使超出长者生活津贴的入息及资产上限,仍然可以继续领取高龄津贴。梁振英最后一份《施政报告》进一步提出“按经济需要”的退休保障。资产不多于14.4万元的单身长者,可获每月3435元的退休津贴,又放宽现行长者生活津贴的资产上限。单身长者资产由22万元上调至32万元,两项措施首年将惠及约50万名长者。

税制改革的必要

虽然香港的税制确有简单和低税率两大优点,但也有缺点。如16.5%的利得税税率已不如以前吸引投资,富人年收入以亿元甚至十几亿元计的股息、又或从投机炒卖赚到巨额收益而不用缴税,从而引发不公平及政府亲富的遐想,以及没有商品及服务税等。为此,笔者认为:

一是应以成本效益分析和比较为根本。财政政策分为收入和支出两方面。收入包括税收、收费、投资收益、变卖资产等;而支出包括政府消费(即公务员薪津)、政府投资,和向民间分派等。当中任何一项其实既有成本,也有效益;而每一项均可加码或减码。因此基本法中提出的量入为出不应理解为按既定不变的收入决定支出多少和支出什么,而应是长远的收支平衡。如果增加支出的社会效益大,而为增加支出而作的加税或加费社会代价小,我们就应加税或加费。至于应加税还是加费,以及加什么税什么费,亦应以社会代价最小化为考虑。

二是能者多付、受惠者多付、经济效率损害最小化。能者多付和受惠者多付是公共财政学两个征税原则。前者指收入高、有能力多交税的人应多交一点,收入低、无能力多交税的人应少交一点。后者则指享受政府服务而得益最多的人应多交一点,受惠较少的人少交一点。经济效率损害最小化指:虽然任何税种都难免会因扭曲行为而损害经济效率,适当地调节不同税种的税率可把经济效率损害减至最小。符合经济效率损害最小化的两个做法是以税去改变不利经济效益的行为和避免以税去扭曲有利市场效益的行为。如引入自住房以外物业的资本增值税,或者提高公共医疗收费,把市民在基本医疗上的年支出封顶,封顶额以上的支出由政府兜底,都是高效益的财政政策。

三是不重复征税。保留于企业的利润,不是供其再投资再发展用,就是供营运上的需要,因此征税应尽量避免打击保留利润。由于利得税最影响经济效率,建议由现时的16.5%降至8.25%。若利得税减半,为符合不重复征税的原则,可向一半的股息征税。将股息的一半视作个人收入征税,由于个人免税额适用,收入低的人收取少额股息将仍不用多交税,收巨额股息的人则多交税,这也正符合能者多付的原则。

香港现正处于社会内部矛盾激烈,而外间环境又急剧变化之时;科技发展一日千里,国际间的竞争更趋白热化。香港不应继续纷争内耗。新一届特区政府必须勇于冲破框笼,不再把公共支出局限于GDP的20%。我们当然要审慎理财,收支亦必须平衡,税率又必须具有竞争力。但在减低企业利得税的同时,仍可引入商品及服务税、股息税、资产增值税,同时可在一些公共服务提高收费,取消标准税率的安排,甚至把最高边际税率提升至从前的20%。如果特区政府能实事求是地改善公共服务,增强领导社会和解释政策的魄力,并改变政府偏帮富人的印象,香港完全可以建构更和谐的社会、提升竞争力。

责任编辑 李烝

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2017年第13期 > 中国财政2017年第13期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2017年第13期 > 中国财政2017年第13期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号