摘要:

财政货币关系,不仅表现在信用货币时代财政是货币发行的信用保障,而且表现在财政政策和货币政策是宏观调控不可或缺的重要手段。新常态下,经济增长方式和收入分配模式都发生了变化,财政货币关系必然要做出相应的调整。

过去中国财政货币关系中的“缺位”与“越位”

改革开放以来,中国经济快速融入世界经济,并发挥后发优势,总体保持高速发展。特别是加入世贸组织以来,外资大量流入境内,结合劳动力等低价生产要素优势,造就了中国作为“世界工厂”的地位,大量价廉物美的出口商品流向境外,换回了大量外汇,形成巨额贸易顺差。同时,中国经济发展潜力吸引大量外商直接投资流入,造成金融和资本项目顺差。在双顺差背景下,中国财政货币关系出现如下扭曲现象。

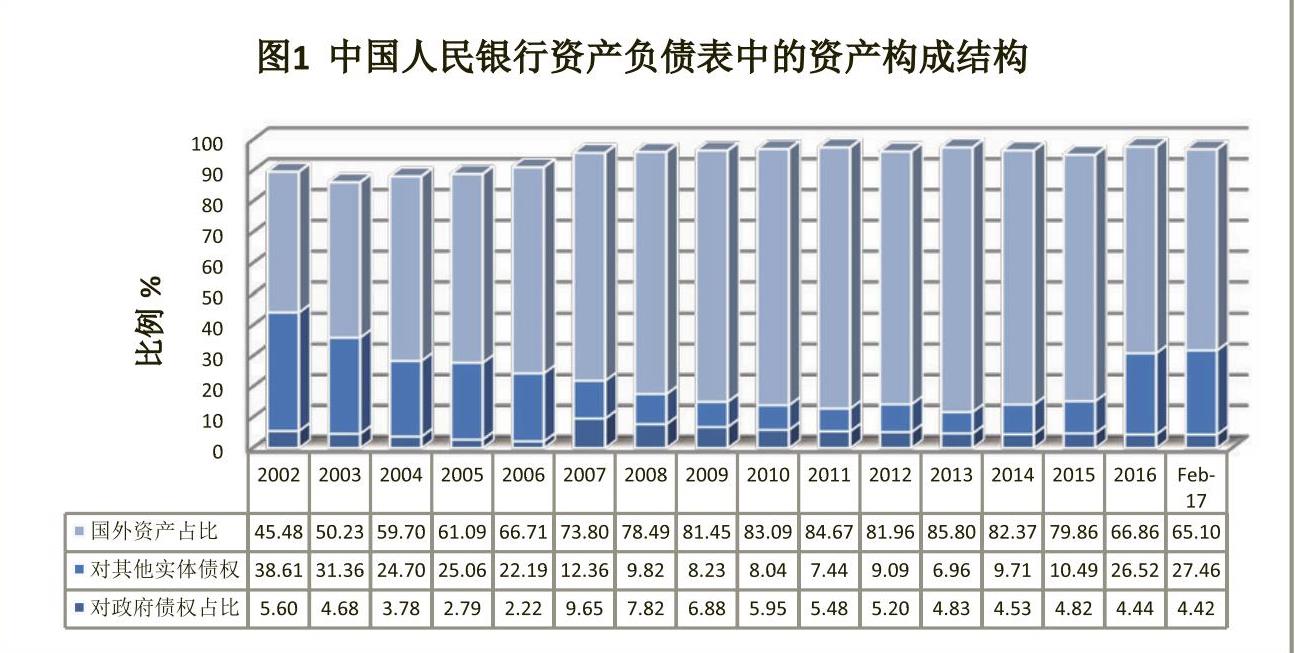

一是基础货币投放过度依赖外汇占款,造成财政作用“缺位”。在强制结汇的制度框架下,中国人民银行不得不在外汇市场购入“双顺差”所形成的巨额外汇,导致外汇占款成为央行投放基础货币的主渠道,国外资产在央行资产负债表中占据最大比例,2013年占比最高达85.8%,而政府债券占...

财政货币关系,不仅表现在信用货币时代财政是货币发行的信用保障,而且表现在财政政策和货币政策是宏观调控不可或缺的重要手段。新常态下,经济增长方式和收入分配模式都发生了变化,财政货币关系必然要做出相应的调整。

过去中国财政货币关系中的“缺位”与“越位”

改革开放以来,中国经济快速融入世界经济,并发挥后发优势,总体保持高速发展。特别是加入世贸组织以来,外资大量流入境内,结合劳动力等低价生产要素优势,造就了中国作为“世界工厂”的地位,大量价廉物美的出口商品流向境外,换回了大量外汇,形成巨额贸易顺差。同时,中国经济发展潜力吸引大量外商直接投资流入,造成金融和资本项目顺差。在双顺差背景下,中国财政货币关系出现如下扭曲现象。

一是基础货币投放过度依赖外汇占款,造成财政作用“缺位”。在强制结汇的制度框架下,中国人民银行不得不在外汇市场购入“双顺差”所形成的巨额外汇,导致外汇占款成为央行投放基础货币的主渠道,国外资产在央行资产负债表中占据最大比例,2013年占比最高达85.8%,而政府债券占比仅为4.8%。这表明中国货币投放依靠外国信用而不是国家信用,财政对货币投放的调节作用被严重削弱。相比较而言,在实行量化宽松货币政策之前,美国央行美联储资产负债表中,美国国债占比超过85%,最高达91.5%。后来因美联储持续购买资产抵押债券而稀释了国债比重,但自2003年以来,美国国债平均占比仍达63.8%(根据美联储资产负债表计算,数据来源于万德数据库)。央行资产中包含大量以美元计价的国外资产,而负债部分以人民币为主,导致央行资产外币化、负债本币化,存在严重的货币错配。2014年底,央行国外资产折合成人民币达27.86万亿元,作为央行负债主要形式的储备货币规模为29.41万亿元。2016年底,央行国外资产和储备货币规模分别为23万亿元和30.9万亿元。国外资产主要是美元资产,储备货币则是人民币资产,央行因此承担了巨大的汇率风险。

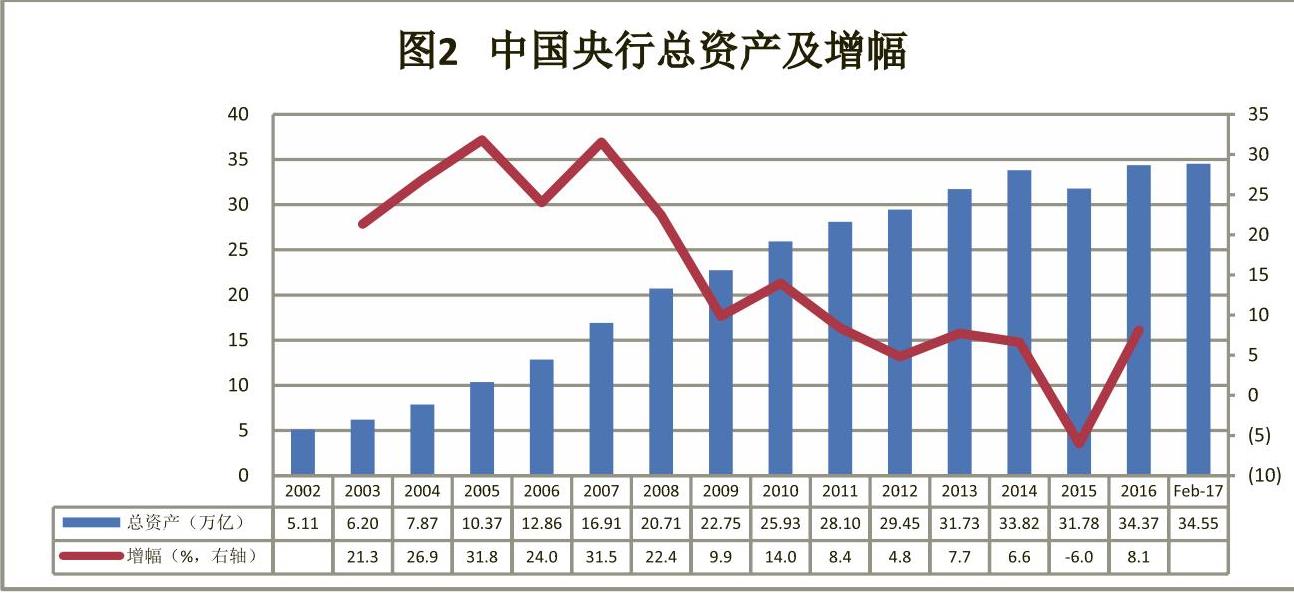

二是宏观调控过度依赖货币政策,造成货币政策“越位”。信贷投放过多,货币政策明显“越位”,这导致央行资产规模急剧扩张。如图2所示,自加入WTO到2014年底,央行资产负债表规模从5.11万亿元持续快速增加到33.82万亿元,扩张了6.6倍。过度依靠货币政策导致货币政策效应明显减弱。从纵向比较看,中国广义货币M2/GDP比例持续增加,由1990年的0.82升至2000年的1.39再进一步上升到2014年的1.93,意味着每增加一单位GDP需要投放更多货币,表明货币政策边际效用急剧下降。从横向比较看,以用GDP/基础货币M0比率来模拟一国央行货币政策效率,2014年,中国、美国和欧元区的GDP/M0比率分别为2.23倍、4.49倍和4.66倍,说明中国货币政策对经济增长的驱动能力不及美欧的一半。从广义货币M2看,2014年,中国、美国和欧元区的GDP/M2比率分别为0.52倍、1.51倍和0.97倍,说明中国广义货币对经济增长驱动作用约为美国的三分之一、欧元区的二分之一。

另一方面,财政政策存在“缺位”现象,表现为国库现金管理制度建设相对滞后,财政库底目标余额管理制度尚未建立,大量财政存款滞留在央行资产负债表上。2014年政府存款达3.13万亿元,2016年虽有所下降,但也达2.51万亿元。比较而言,在国际金融危机之前,美国财政部在美联储开设的国库一般账户余额维持在50亿美元左右。财政资金闲置意味着财政政策未能有效盘活财政存量,从而影响财政资金使用效益,未能有效激活促进经济增长的资源潜力和释放促进经济增长的机制效应。同时,政府存款不受央行控制,属于央行资产负债表的被动项目,政府存款增加意味着基础货币下降,其与基础货币之间呈现负相关关系,并在一定程度上造成基础货币波动。

货币政策效应降低还表现在货币政策工具的选择上。一般性货币政策包括法定存款准备金率、再贴现和公开市场操作三大工具。美联储、欧洲央行、英格兰银行、日本银行等主要央行通常选择公开市场操作这一较为缓和的工具来调节信用货币总量、管理经济运行中的资金供需关系。然而,由于中国国债规模相对较小,债券市场缺乏足够的深度和弹性,公开市场操作难以实现货币政策目标,不得不借助“药性较强”的法定存款准备金率。这导致中国法定存款准备金率总体水平高且变动频繁。据统计,自2007年以来,中国存款准备金率从9%一路上调至2011年12月的最高值21.5%,此后缓慢下调至如今的16.5%,共计调整了40多次。从横向比较看,目前中国存款准备金率在全世界范围内属于较高水平(见表3)。存款准备金率过高,表明银行存款更大一部分闲置在央行账户,增加了银行的机会成本,不利于资源有效配置。存款准备金率频繁调整,也会给金融市场和金融体系带来冲击。例如,2014年底,我国大型存款类金融机构法定存款准备金率为20%,中小型存款类金融机构法定存款准备金率为18%,金融机构超额准备金率大约在2.3%。存款类金融机构锁定在央行准备金存款高达22.66万亿元,央行支付准备金存款利息一年就超过了3000多亿元。

近两年来中国财政货币关系的特点与建议

2015—2016年,中国经济进入新常态,经济增速放缓,国际资本流向逆转,人民币汇率贬值预期增强,国际资本流动方向逆转,外汇占款难以继续充当货币投放的渠道,中国货币政策框架必须调整,重新回归财政对货币政策框架的影响,主要表现在如下几个方面。

一是从货币投放层面看,外汇占款成为基础货币回笼而非投放的主渠道,央行主要通过公开市场操作和各类再贷款便利操作抵补流动性,同时辅之以降低法定存款准备金率。信贷货币投放逐步转向依靠国内资产,国外资产规模和份额显著下降。从2014到2016年底,中国央行资产负债表中国外资产下降了17.5%,占总资产比重从82.4%降至66.9%;对其他存款性公司债权迅速扩张了2.4倍,占总资产份额从7.4%升至24.7%。

二是财政货币政策协同效应增加,央行资产负债表规模扩张显著放缓。过去两年,财政政策更为积极,通过提高赤字率、减税降费等方式,为经济增长注入动力,同时也有效地盘活了财政存量资源,央行资产负债表上政府存款从2014年底的3.13万亿元降至2016年底的2.51万亿元。货币政策更加审慎稳健,避免大水漫灌。央行通过购买国内资产方式投放货币,相当于直接为中央和地方政府等主体提供融资,为国内需求和经济增长提供了支撑。降低法定存款准备金率释放了此前被“锁住”的流动性。过去两年,央行总资产扩张速度显著下调。从2014到2016年底,中国央行总资产扩张了1.6%,其中2015年萎缩了6%,结束了此前的快速膨胀态势。

新常态下,要构建新的财政货币关系,笔者有如下政策建议:一是高度重视建立正常财政货币关系的重要性。从外部环境看,外汇占款减少是重要推动力,中国不得不放弃以外汇占款方式投放基础货币,转而建立起以国家信用为基础的货币发行机制。从内部动力看,摆脱外延式粗放型增长模式、实现节约型内生性增长是实现经济可持续增长、摆脱中等收入陷阱的必由之路,宏观调控要求更高,必须统筹好财政政策与货币政策。从国际影响看,作为全球第二大经济体,中国宏观经济政策必然会通过贸易投资方式影响到其他国家,外溢效应越来越大,因此必须实施负责任的财政货币政策。二是稳步推进财政金融改革。建立健全现有财政体制,完善国库管理体制和地方财政制度。扩大短期国债发行规模,不断增加国债供应,为货币发行和货币政策提供必要的操作工具,促其形成价格型货币政策框架。继续减税降费,为市场主体参与经济活动注入新动力。适时推进人民币汇率改革,减轻央行干预和对冲的压力。继续完善货币投放工具,包括再贷款操作规则及抵押品管理框架。三是加强财政货币政策协调。建立健全财政政策委员会和货币政策委员会,加强政策信息沟通,促进财政货币部门联合研究和情景分析,并做好必要的政策预案。

责任编辑 张敏

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2017年第10期 > 中国财政2017年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2017年第10期 > 中国财政2017年第10期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号