民族问题关系国家长治久安和社会主义现代化建设事业全局,党中央、国务院历来高度重视民族工作。新中国成立以来,无论经济形势如何变化,财政体制如何调整,中央财政支持民族地区加快发展,切实贯彻党和国家的少数民族政策都始终如一。特别是近年来,按照《中华人民共和国民族区域自治法》和《国务院实施<中华人民共和国民族区域自治法>若干规定》的要求,中央财政对民族地区的支持方式日益规范,支持力度不断加大,少数民族地区基本公共服务保障能力逐步增强,促进了民族地区经济社会发展。

一、中央财政一贯重视对少数民族地区的支持

改革开放前实行统收统支的财政体制,通过设置民族地区预备费、民族地区机动金和民族地区一般补助费,对少数民族地区给予特殊财政支持。改革开放后,在延续上述倾斜政策的同时,又给予了以下优惠:一是1979年中央规定,在广西、内蒙古、新疆、宁夏、西藏5个少数民族自治区和云南省、青海省,实行“核定基数、超收全部留用”的财政体制,预备费比一般省市高出2个百分点,除正常支出外另加5%的机动金。二是实行“分灶吃饭”体制时,继续实行民族自治地方财政体制。在保留原来对民族自治地区特殊照顾的基础上,1981—1987年,对民族省区体制补助实行递增政策。1988年调整体制时,将递增后的补助调入体制基数。三是在支援不发达地区发展资金和边境事业费等资金分配上向少数民族地区重点倾斜。

1994年分税制财政体制改革后,中央财政主要通过规范的转移支付制度对少数民族地区给予支持。

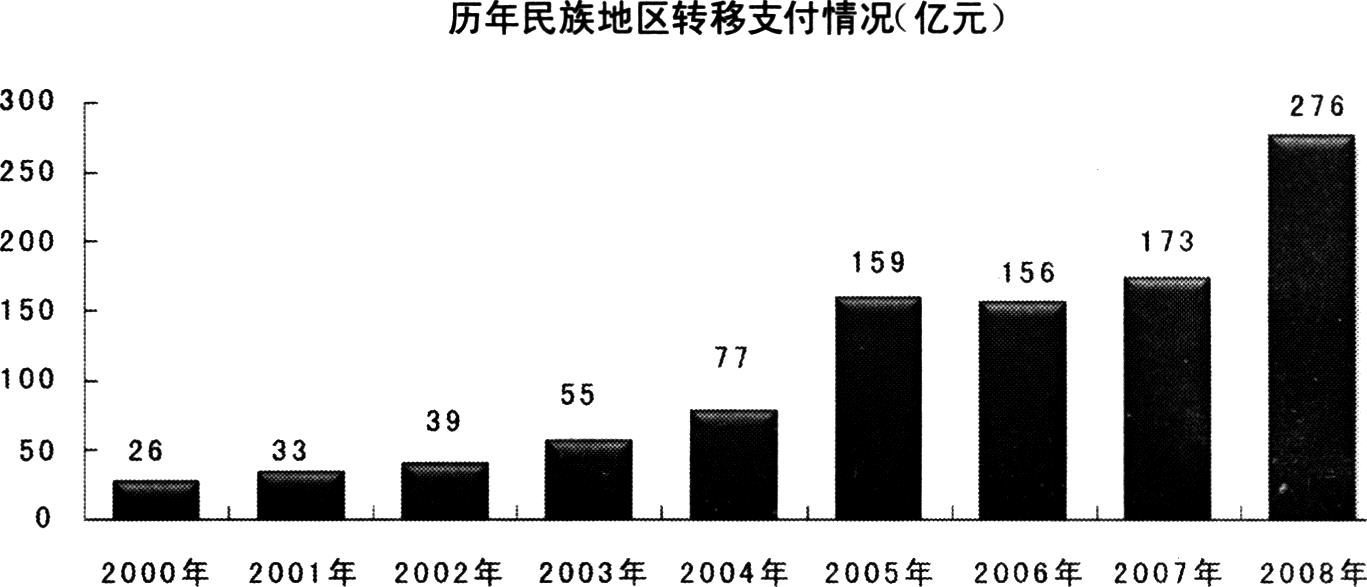

(一)设立民族地区转移支付为配合西部大开发战略的实施,贯彻落实《中华人民共和国民族区域自治法》,经国务院批准,2000年起中央财政专门设立民族地区转移支付,支持民族地区加快发展。2000—2005年,民族地区转移支付对象为5个民族自治区和青海、云南、贵州3个财政体制上视同民族地区对待的省份,以及吉林延边、甘肃临夏等8个非民族省区管辖的民族自治州。2006年,为了统一民族地区政策,将重庆市酉阳土家族苗族自治县、黑龙江省杜尔伯特蒙古族自治县等53个非民族省区及非民族自治州管辖的民族自治县纳人民族地区转移支付范围。

民族地区转移支付资金的来源主要包括:2000年中央财政专门安排10亿元,以后每年按上年中央分享的增值税收入增长率递增;民族地区当年上划中央增值税收入比上年增长部分的80%。转移支付资金分配分为两部分:一是民族地区上划增值税环比增量的40%按来源地直接返还,以调动地方增加收入的积极性。二是民族地区上划增值税环比增量的40%连同中央财政专门安排的资金,按照各地区标准财政收支差额以及财政困难程度等因素在民族地区间分配,以体现公平原则,均衡民族地区间财力差异。

(二)均衡性转移支付对少数民族地区实行优惠政策

现行中央对地方均衡性转移支付按照总人口、工业增加值等客观因素计算确定各地标准财政收支,对存在标准收支缺口的地区考虑财政困难程度给予补助。测算各地标准支出时,选取海拔、人口密度、温度、运输距离等影响财政支出的因素计算各地支出成本差异系数,对民族地区相对较高的支出需求进行较为科学的量化,并专门设置民族因素修正系数,进一步加大对少数民族地区的补助力度。另外,考虑人口较少民族义务教育阶段学生数和人均支出等因素,单独测算了人口较少民族地区教育支出,体现了对人口较少民族的照顾。2008年8个民族省区合计分享一般性转移支付1064亿元,占总额的30.3%,人均分享565元,是全国享受转移支付补助省份人均水平的1.6倍。

(三)其他转移支付对少数民族地区给予照顾

一是中央对地方调整工资转移支付和农村税费改革转移支付等通过适当提高转移支付补助系数的方式对民族地区予以照顾。二是从2001年起建立艰苦边远地区津贴制度,由此增加的支出全部由中央财政负担,享受此项补助的基本上是西部民族省区。三是专项转移支付资金分配也向民族地区进行倾斜,如边境地区转移支付、西部基层政权建设经费、农村义务教育公用经费保障机制转移支付、财政扶贫资金、西部农村公路改造工程等。此外,针对个别省份经济社会发展进程中面临的特殊情况,中央财政还出台了专门的扶持政策。

2008年中央财政对8个民族省区转移支付合计4051.6亿元,比1994年的167.4亿元增加了23倍,年均增长25.6%。民族省区人均分享转移支付2150元,比全国平均水平高817元。由于中央财政转移支付力度较大,民族省份财政支出的54.8%来源于中央补助,如果考虑税收返还,这一比例达到63.7%。

二、民族地区财政保障能力明显增强

比照成熟市场经济国家通行做法,在分税制财政体制下,中央财政通过统一的收入划分从地方主要是东部地区集中部分财力,按照规范的转移支付制度再分配给欠发达地区,民族地区更是改革的受益者。中央财政实施转移支付后,对民族地区的补助远高于其贡献的财力。1994—2008年,中央财政从民族省份集中财力5710.5亿元,增加转移支付18045.5亿元,合计净补助12335亿元。

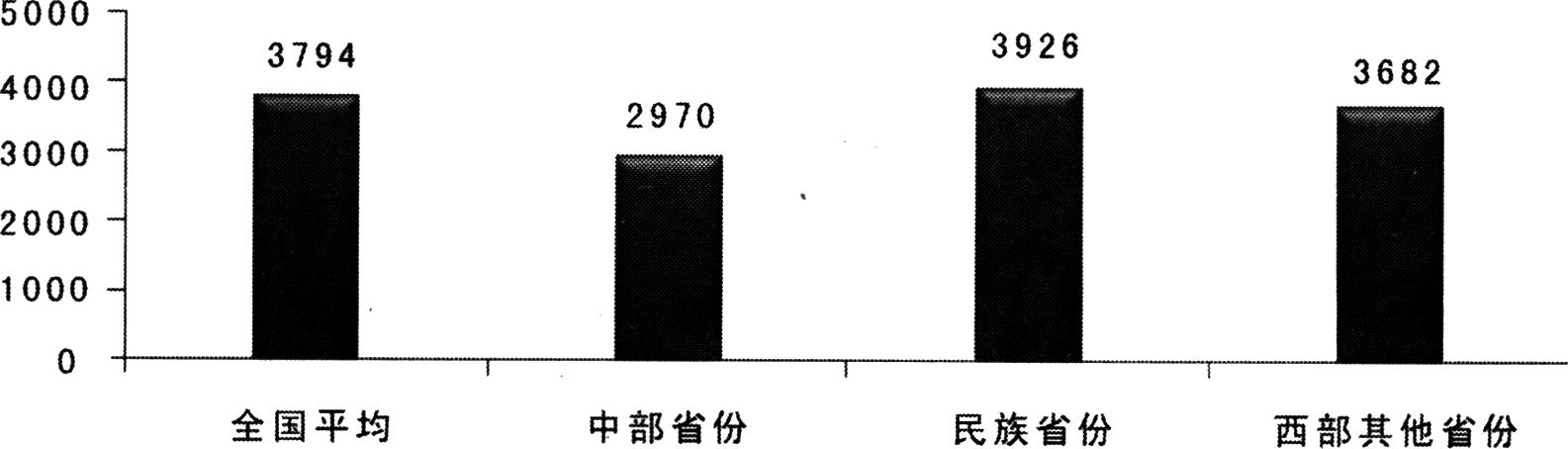

随着中央支持力度的不断加大和民族地区经济发展水平的逐步提高,民族地区财政保障能力明显增强。一是支出水平大幅提高。1994—2008年,8个民族省份财政支出总额从641.9亿元增加到7396亿元,扩大10.5倍,年均增长19.1%。从2008年情况看,民族省份人均支出达3926元,比西部其他非民族省份多244元,也高出全国平均水平132元。其中,西藏13559元、青海6642元、内蒙古6112元、新疆5151元,分别是全国平均水平的3.6倍、1.8倍、1.6倍和1.4倍。二是基层财政状况有所改善。2002年民族省区财政赤字县共254个,2005年减少为201个,2007年进一步降至151个,占全国赤字县总数的比例从36%降至32.4%。2007年民族省份县级赤字合计33.7亿元,比2004年的42.5亿元减少8.8亿元,占全国县级赤字总额的比重从31.3%下降到29.7%。

三、当前民族地区财政面临的困难

经过多年的改革与发展,目前民族地区财政运行总体呈良好态势,财政状况总体优于中西部其他地区。但受多种因素影响,也面临着一些特殊困难和压力。

一是财政供养人员偏多。民族地区由于经济发展滞后,就业门路狭窄,机关事业单位接纳就业人员较多,导致财政供养人口居高不下。2007年民族省份财政供养人员合计约748万人,占总人口的比重为3.9%,高于全国平均水平约0.4个百分点。其中,西藏6%,内蒙古5.5%,青海5.3%,新疆4.9%。

二是支出需求较高。民族地区经济社会基础薄弱,历史欠账较多,同时地广人稀,交通不便,一些项目的单位支出成本较高。此外,民族地区大多地处边疆,在增进民族团结、维护社会稳定和保障边境安全等方面任务较重,支出需求较大。

三是收入来源相对较窄。受经济结构较为单一等因素影响,部分民族省份财政收入来源集中于初级资源等个别行业,年度间收入容易因价格波动等出现起伏。如,新疆财政收入主要依赖石油、天然气等基础能源,石油石化企业增加值约占全区工业增加值的70%,贡献的税收占区域财政总收入的45%。云南省财政收入对烟草业的依赖程度较高,2007年全省烟草行业实现税收505亿元,占地方财政总收入的45.5%。

四是生态保护任务较重。民族地区大多地处西部,位于大江大河的上游,生态屏障功能极为重要,关系到全国或较大区域的生态安全。目前国家重点生态功能区约80%左右在民族地区,这些地区生态环境相对脆弱且外溢性强,生态保护任务较重,民生及环保支出压力较大。随着西部大开发的实施,民族地区资源开发与生态保护的矛盾更为突出。

四、进一步完善民族地区财政体制的思路

针对当前民族地区财政面临的困难,下一步,中央财政拟在维持现行体制框架的基础上,继续健全财力与事权相匹配的财政体制,完善财政转移支付办法,加大对民族地区的财政支持力度,推动民族地区公共服务均等化进程。

一是完善民族地区转移支付制度。为提高民族转移支付规模的稳定性和可预见性,弱化转移支付与地方上划收入的关联度,推动地方政府科学发展,按照“政策不变、力度不减”的基本原则,2010年起中央民族地区转移支付总规模按照前三年全国增值税收入的平均增长率滚动递增。资金分配区分民族省州和民族自治县两部分:民族自治县转移支付规模在上一年度各自补助数基础上,统一按照前三年全国增值税收入平均增长率滚动递增;转移支付总额扣除用于民族自治县后的部分,在8个民族省份和8个民族自治州间分配。其中,70%部分按照因素法进行分配,30%部分考虑各地上划增值税贡献因素进行分配。

二是加大均衡性转移支付支持力度。研究将少数民族人口、双语教育、民族聚居度等影响民族地区支出需求的因素纳入测算范围,进一步改进转移支付标准支出测算办法。完善支出成本差异体系,客观反映民族地区相对较高的支出成本。结合国家级重点生态功能区规划,进一步扩大转移支付范围,加大生态功能区转移支付力度。按照现行中央对地方均衡性转移支付办法,通过将纳入试点范围市县的标准收支缺口的转移支付系数提高至100%等方式,确保这些地区的基本公共服务保障能力达到全国平均水平。

三是专项转移支付分配继续体现对民族地区的倾斜。按照十七大提出的“缩小区域发展差距,必须注重实现基本公共服务均等化”的精神,下一步中央财政在落实公共卫生、义务教育资源配置等基本公共服务均等化过程中,要考虑民族地区的困难程度和特殊需求,特别是民族地区经济社会基础设施薄弱、存量差距较大的特点,充分体现对民族地区的倾斜和照顾。

四是推动民族地区完善省以下财政体制。指导各地完善省以下财政体制,在增强省级调控能力的同时,弱化基层财政因收入来源偏窄且波动较大形成的不良影响。另外,结合逐步建立县级基本财力保障机制,督促引导民族省份进一步完善省对下转移支付,加大对行政区域内财力薄弱县的支持力度。同时,要严格控制并精简财政供养人口,不断优化财政支出结构,加大保障和改善民生力度。

(作者为财政部预算司司长)

责任编辑 冉鹏

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2009年第22期 > 中国财政2009年第22期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2009年第22期 > 中国财政2009年第22期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号