当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1984年第12期 > 中国财政1984年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1984年第12期 > 中国财政1984年第12期文章 > 正文改革行政事业财务管理工作的刍议

时间:2020-05-09 作者:张庆川

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

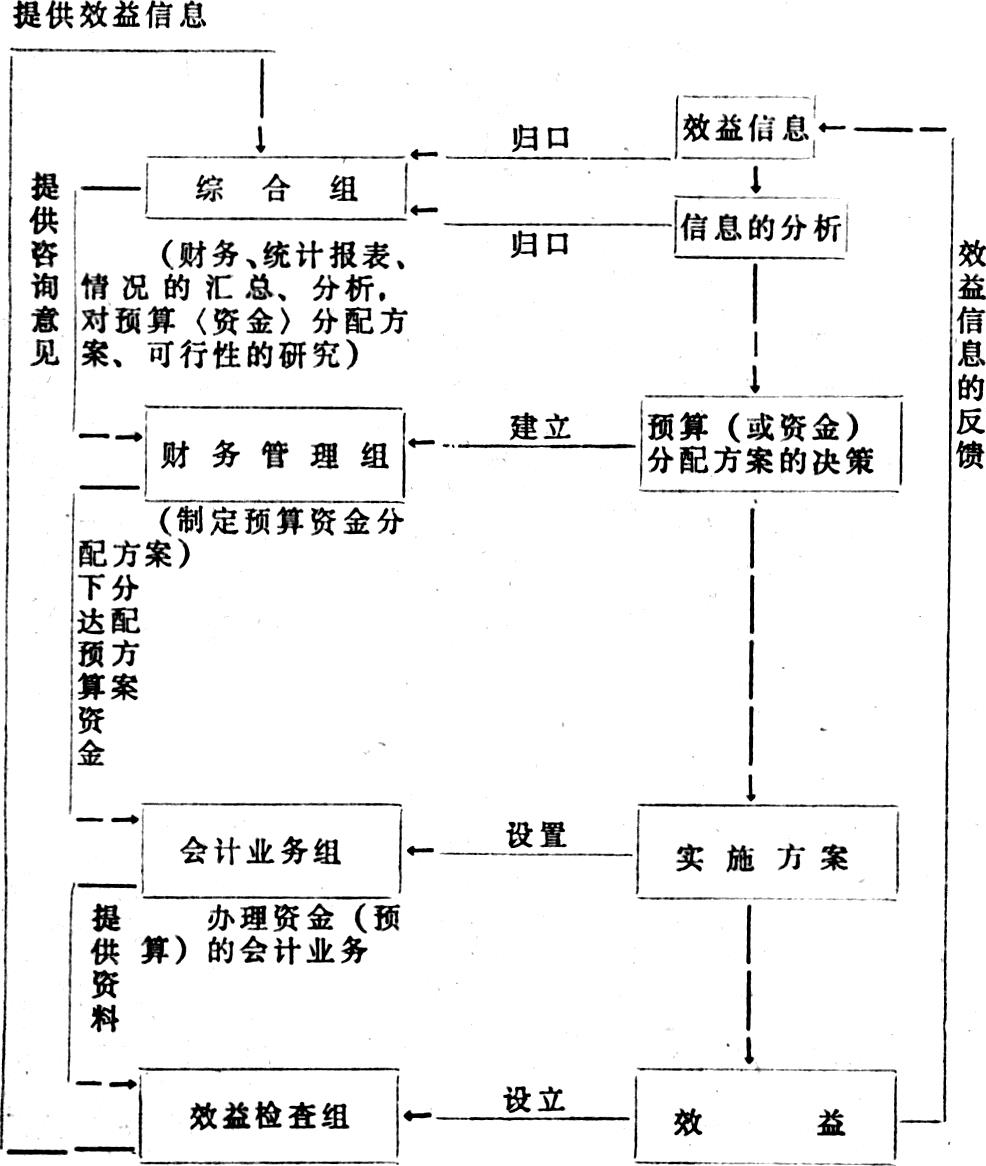

我国的行政事业财务管理工作,多年来基本上是沿用以“单位预算,定员定额”为基础的管理模式。这种管理模式在一定时间内对发展我国的经济建设起到过积极作用。但是,随着我国四化建设的发展,这种管理模式的弊端就暴露出来了。主要反映在,不注重行政事业经费的使用效益。近几年来行政事业财务管理工作曾作了一些改革,实行经费包干后,行政事业单位的资金使用效益有一定的提高,但由于没有从根本上改变“按单位预算、按定员定额”管理的基本模式,资金使用的效益仍不理想。比如、在教育经费的分配上,只考虑按学校的规模、师生人数计算分配预算包干定额,而没有从教学的质量、学生的合格率等来分配经费预算。这样不利于教育事业的发展,不利于提高教育经费的使用效果。因此,要提高行政事业单位资金使用的效益,就必须将资金的使用效益与资金的分配紧密地挂上钩,有效益的给钱,没效益的不给钱,效益大的多给钱,效益小的少给钱。同时,对行政事业财务管理机构的设置,财务管理的具体方针、政策和财会报表指标的设计等,也都应以效益为准绳来考虑。我的设想是:首先,要根据资金使用效益信息反馈的原理设置行财管理的内部组室。为了更切实地将资金使用效益与财政预算的分...

附件下载:

附件下载:【打印】

相关推荐

-

无

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 电话:010-88227114

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号