摘要:

国营企业实行利改税已经一年了。实践结果表明,尽管目前的改革还只是利改税的第一步,但它却发挥了积极的作用。从江苏省去年对6,602户国营企业实行利改税办法的情况来看,不论在国家与企业的分配关系上,还是在增强企业的活力方面,都发生了可喜的变化,显示了这一改革的积极作用。我省国营工业企业,1983年税利入库额比1982年增长3%,扭转了我省工业企业入库利润自1978年以来连续下降的局面,出现了好的势头,有了新的转折。

一、税利入库及时、均衡。利改税之前,企业占用应上交的利润,总是从年初起逐月上升,到年底考核国家计划指标完成情况、清算企业留成时,才降下来。这种斜线上升、直线下降的占用线多年循环,不易改变。利改税后,纳税严于交利,企业执行交款纪律的自觉性明显提高,加上税务部门征管工作的加强,企业欠交的情况减少了。1982年,工业企业平均占用应上交利润2.6亿元,1983年平均占用应上交利润下降到1.6亿元,降低了38%。全年各个月份,企业平均占用应上交利润接近于往年最低月份的水平,保证了国家应收的税利及时、均衡地入库。

二、在收入分配上国家得到了大头。1983年,国家不仅在利润总额的分配中得到了大头,而且在新增长的利润...

国营企业实行利改税已经一年了。实践结果表明,尽管目前的改革还只是利改税的第一步,但它却发挥了积极的作用。从江苏省去年对6,602户国营企业实行利改税办法的情况来看,不论在国家与企业的分配关系上,还是在增强企业的活力方面,都发生了可喜的变化,显示了这一改革的积极作用。我省国营工业企业,1983年税利入库额比1982年增长3%,扭转了我省工业企业入库利润自1978年以来连续下降的局面,出现了好的势头,有了新的转折。

一、税利入库及时、均衡。利改税之前,企业占用应上交的利润,总是从年初起逐月上升,到年底考核国家计划指标完成情况、清算企业留成时,才降下来。这种斜线上升、直线下降的占用线多年循环,不易改变。利改税后,纳税严于交利,企业执行交款纪律的自觉性明显提高,加上税务部门征管工作的加强,企业欠交的情况减少了。1982年,工业企业平均占用应上交利润2.6亿元,1983年平均占用应上交利润下降到1.6亿元,降低了38%。全年各个月份,企业平均占用应上交利润接近于往年最低月份的水平,保证了国家应收的税利及时、均衡地入库。

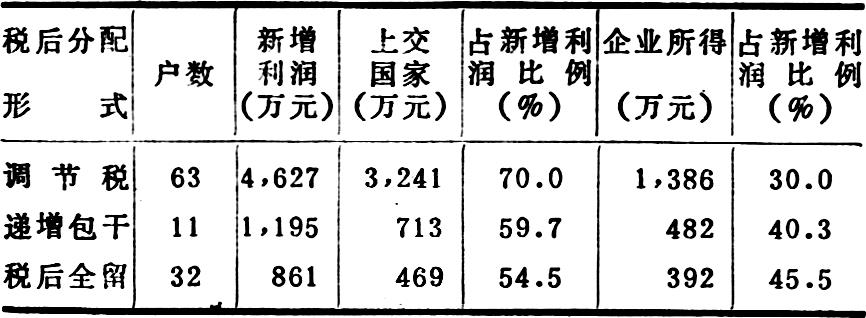

二、在收入分配上国家得到了大头。1983年,国家不仅在利润总额的分配中得到了大头,而且在新增长的利润中也得到了大头。1983年全省工业企业上交的全部税利(包括税后利润分配的部分),占同口径应纳所得额的71.4%。在新增长利润中,国家也得了大头,以无锡市实行利改税的106户工业企业新增长利润的分配情况为例,该市按利改税方案计算(含国家核定的调价因素)的增长利润分配如下表:

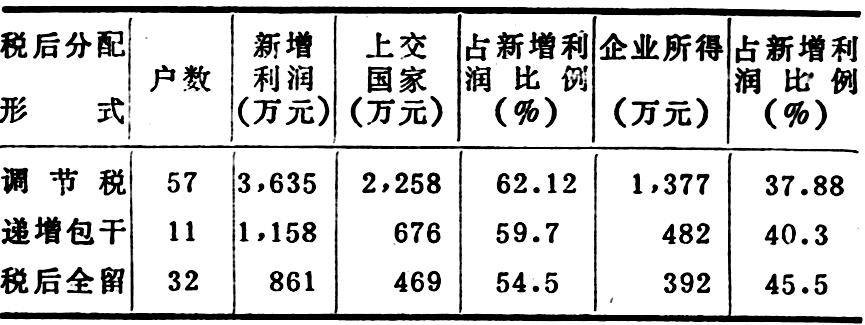

按实打实计算(不含国家核定的调价因素)的增长利润分配如下表:

上列税后分配表明,在企业新增利润中,无论采取哪一种分配形式,国家都得到了大头,确保了国家的财政收入。

三、企业有了压力,增添了新的活力。利改税突破了企业吃大锅饭的框框,为企业在国家计划指导下,依靠自己的努力,挖潜力,发挥主观能动性,跳起来摘桃子,提供了有利的条件。例如,对企业的留利,在利改税中作了合理调整;对原来没实行利润留成的企业,增补了生产发展基金;有些企业在原来实行包干责任制中发生了赔包的,也核给了留利的“基本口粮”。这就给所有实行利改税的企业,划定了应有的财力范围,并以国家法定手续固定下来。与此同时,对企业的留利,分别不同情况,划定了生产基金与消费基金各项专用基金的比例,确保了企业的留利资金大部分用于技术改造、发展新产品、推广新技术等的需要,并设置了新产品基金和后备基金。所有这些措施,使企业获得了更大的自主权,增添了更大的活力,增强了应变能力,促进企业努力提高经济效益。1983年,我省在能源紧张、纺织化纤等国家核定降价减收3.2亿元的情况下,在1,635户利改税的工业企业中,有70%的企业实现了增盈。机械、电子、冶金等行业,比上年增收2.45亿元;纺织企业,在降价限产中,出现了一批降价增收、限产不减收的企业。由于企业实现了增盈,按照国家的规定,给予调节税增长的减税鼓励、以及其他必要的照顾,工业企业的留利,比上年增加0.73亿元,增长17.8%。职工的个人所得,从整个利改税的工业企业来讲,1983年提取的经常性奖金,与改革前的提奖水平,基本持平。

实践是检验真理的唯一标准。利改税第一步的实践,表明了这一改革是适应当前我国生产力状况的,对促进生产发展起了积极的推动作用。当然,取得上述成就,还与整顿企业、扭亏增盈、加强财经纪律检查等等有关,但分配关系的合理调整,调动了成千上万个大中小型企业的经营积极性,实现了国家增收、企业增留,并确保了国家得大头,这不能不是一个十分重要的因素。

当然,利改税的第一步同其他新事物一样,也有它的缺陷。它是在税利并存的情况下确定分配关系的,所以,还没有完全摆脱企业的原有利润水平和既得利益的框框,这就难免在行业之间、企业之间存在着不合理的苦乐不均,还不能真正做到鼓励先进、鞭策落后;在处理调整产品价格和归还专项贷款等问题上,也还存在着吃大锅饭的做法;在负担政策上,现行的调节税增长减税60%的办法,与其他上交办法不易摆平,并且按“环比”增长减税,也容易给企业从利润的大起大落中得到额外好处。为了解决这些矛盾,进一步完善利改税办法,尽快实行利改税的第二步改革,势在必行。我们深信,随着改革的深入,这些问题可以逐步解决,企业的素质和经济效益,必将得到进一步的提高。

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1984年第05期 > 中国财政1984年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1984年第05期 > 中国财政1984年第05期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号