摘要:

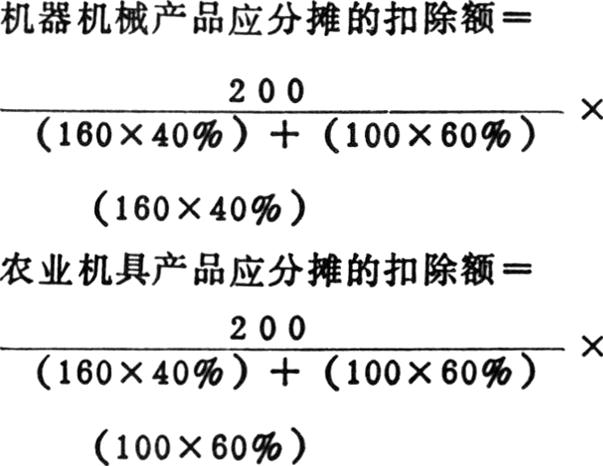

问:有的企业既生产一般机器机械产品,又生产农业机具产品,其购进的原材料、燃料、动力、包装物,既用于生产机器机械产品及其零配件,又用于生产农业机具产品及其零配件。这两类产品适用的税率不同,在计算增值税时应如何计算扣除额?

答:可以按照机器机械产品和农业机具产品实际耗用原材料等法定扣除因素占各该产品销售额的比例,即扣除率,结合当期机器机械产品和农业机具产品的销售额,分别计算各自应分摊的扣除额。

例如:某期购进原材料200元,机器机械产品销售额160元,机器机械产品扣除率40%,农业机具产品销售额100元,农业机具产品扣除率60%,可依下列公式计算各自产品应分摊的购进原材料扣除额。

问:委托外单位加工零配件、改制原材料或提供劳务所付的加工费和劳务费,在计算增值税时是否准予扣除?

答:委托外单位加工所付的加工费,如加工的零配件、原材料或提供的工艺作业,是为生产增值税的应税产品使用或服务的,所付出的这部分加工费在计算增值税时准予扣除。

问:试行增值税的企业,从事加工和修理修配的收...

问:有的企业既生产一般机器机械产品,又生产农业机具产品,其购进的原材料、燃料、动力、包装物,既用于生产机器机械产品及其零配件,又用于生产农业机具产品及其零配件。这两类产品适用的税率不同,在计算增值税时应如何计算扣除额?

答:可以按照机器机械产品和农业机具产品实际耗用原材料等法定扣除因素占各该产品销售额的比例,即扣除率,结合当期机器机械产品和农业机具产品的销售额,分别计算各自应分摊的扣除额。

例如:某期购进原材料200元,机器机械产品销售额160元,机器机械产品扣除率40%,农业机具产品销售额100元,农业机具产品扣除率60%,可依下列公式计算各自产品应分摊的购进原材料扣除额。

问:委托外单位加工零配件、改制原材料或提供劳务所付的加工费和劳务费,在计算增值税时是否准予扣除?

答:委托外单位加工所付的加工费,如加工的零配件、原材料或提供的工艺作业,是为生产增值税的应税产品使用或服务的,所付出的这部分加工费在计算增值税时准予扣除。

问:试行增值税的企业,从事加工和修理修配的收入,应如何征税?

答:对从事农业机具及其零配件的加工和修理修配业务取得的收入,应按6%的税率计算征收增值税;对从事机器机械及其零配件的加工和修理修配业务取得的收入,应按10%的税率计算征收增值税。

问:试行“扣税法”的自行车等三项日用机械产品,准许扣抵已纳税金的外购零配件,是否包括通用零配件?

答:为生产自行车、缝纫机、电风扇三项产品购入的通用零配件所承担的已纳税金,在计算销售产品应纳增值税时,可以扣抵。

问:原工商税对出口的某项产品曾作了减免税照顾,现在这项产品列入增值税试行范围,应如何处理?

答:列入增值税试行范围的产品,其出口部分,凡工商税规定给予减免税照顾的,仍可在原来规定的期限内减免增值税。实行减税照顾的,其减征的幅度不能超过工商税原规定的减征幅度。

问:试行增值税的企业,以购入自行车、缝纫机、电风扇的零配件销售,应如何征税?

答:生产自行车、缝纫机、电风扇的企业,在购入这三项产品的零配件时,已将零配件的已纳税款予以扣抵。因此,企业以购入零配件销售,均应作为自产品销售,按照规定交纳工商税。

问:试行增值税的企业,销售废品、下脚料等的收入,应否征收增值税?购入的已税废品、下脚料是否作相应的扣除?

答:适用“扣额法”计算交纳增值税的企业,在生产应纳增值税产品过程中出现的废品和下脚料,应于销售后按照实际销售收入计算征收增值税;企业购入的废品和下脚料,如为生产应纳增值税产品所需的材料,适用“扣额法”的也可以计入扣除额。

问:试行增值税的企业,购进的低值易耗品和劳保用品,能否计入扣除额?

答:按照《增值税暂行办法》的规定,以“扣额法”计算交纳增值税的企业,准予扣除的为外购的原材料、燃料、动力和计入产品售价之内的包装物的金额,其目的在于排除导致税负不平的主要因素。虽然低值易耗品和劳保用品与产品的生产有一定的联系,但不是导致税负不平的主要因素。因此,对企业购进的低值易耗品和劳保用品,不能计入扣除额。

(财政部税务总局税政一处)

財政(月刊)

1983年第8期(总第217期)

1983年8月8日出版

编辑者:《财政》编辑部

(北京复外三里河财政部内)

出版者:中国财政杂志社

本刊登记北京市期刊登记证第213号

印刷者:三二〇九工厂

总发行处:北京报刊发行局

订购处:全国各邮电局

邮政编码100823

代号:2—134定价:每册0.25元

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1983年第08期 > 中国财政1983年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1983年第08期 > 中国财政1983年第08期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号