当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1982年第02期 > 中国财政1982年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1982年第02期 > 中国财政1982年第02期文章 > 正文日本税制情况简介

时间:2020-05-11 作者:王富 中央财政金融学院

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

日本税收从明治维新开始,逐渐摆脱封建主义制度的束缚,走上了现代资本主义税收发展的道路。百余年来,随着国民经济现代化的步伐,日本的税制建设也相应地得到了发展。下面简略介绍日本税收的有关情况。

一、日本税收体系和分类

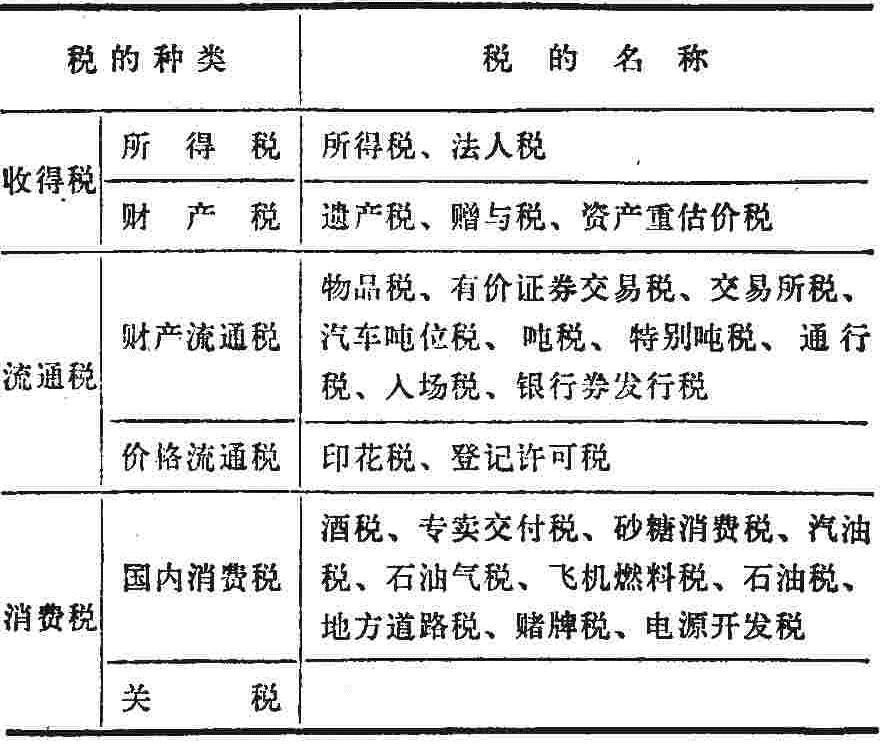

日本税收,据统计大致有59种,其中国税27种,都道府县15种,市町村税17种。如果把地方让与税和地方交付税(实际是从国税中分给地方的收入)也视同单独税种,那就多达72种。

日本税收按国家立法层次来说,分为国税和地方税两大税收体系,但从收入隶属关系和征收管理权限来看,实际是三级税收体系,即国税体系、道府县税体系和市町村税体系。其中,国税处于主导地位,它集中了全国税收的60%—70%。以1979年为例,三级税收的各自比例是:国税64%,都道府县税17%,市町村税19%。三级税收体系的税种列表如下:

附件下载:

附件下载:【打印】

相关推荐

-

无

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 电话:010-88227114

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号