摘要:

二、对期末盘存量的检查

企业的结算,不论是以存定耗的核算方式,还是按帐面结算成本的核算方式,其成本的高低都与期末盘存有密切的关系。所以期末产成品、材料盘存是工商所得税纳税检查时必查的项目。期末盘存表是检查期末盘存量的基本资料,检查的内容有:

(一)汇计数额的检查。主要是将企业盘存底稿(又称码单)与盘存表汇计的品种数量核对,看有无错汇、漏汇,盘存表各页细数相加是否等于合计,各页合计相加是否等于总计。在核查盘存底稿和盘存表时,特别要注意有品名和数量记载但未计金额的品种,这往往是由于价格未确定而在汇总造表时产生漏计、漏汇。

(二)计价错位的检查。在检查盘存表时,往往发现有计价错位,即某一单项物资的单价乘数量,由于定位错误而少记金额,如万位数错记为千位数。对计价定位的审查一般采用目测定位,就是用珠算乘法定位的原理,以材料数量与单价相乘,以元为零位,进行目测审查。

(三)盘存表与明细帐核对。主要查对明细帐中有的材料上年有结存而在结算期中又无进无出,多属积压材料,极易漏算。对于此类问题,应查看其期末是否计入盘存表内。

(四)借出和委托加工材料的核实。企业年终盘存时,最...

二、对期末盘存量的检查

企业的结算,不论是以存定耗的核算方式,还是按帐面结算成本的核算方式,其成本的高低都与期末盘存有密切的关系。所以期末产成品、材料盘存是工商所得税纳税检查时必查的项目。期末盘存表是检查期末盘存量的基本资料,检查的内容有:

(一)汇计数额的检查。主要是将企业盘存底稿(又称码单)与盘存表汇计的品种数量核对,看有无错汇、漏汇,盘存表各页细数相加是否等于合计,各页合计相加是否等于总计。在核查盘存底稿和盘存表时,特别要注意有品名和数量记载但未计金额的品种,这往往是由于价格未确定而在汇总造表时产生漏计、漏汇。

(二)计价错位的检查。在检查盘存表时,往往发现有计价错位,即某一单项物资的单价乘数量,由于定位错误而少记金额,如万位数错记为千位数。对计价定位的审查一般采用目测定位,就是用珠算乘法定位的原理,以材料数量与单价相乘,以元为零位,进行目测审查。

(三)盘存表与明细帐核对。主要查对明细帐中有的材料上年有结存而在结算期中又无进无出,多属积压材料,极易漏算。对于此类问题,应查看其期末是否计入盘存表内。

(四)借出和委托加工材料的核实。企业年终盘存时,最易漏盘的是借出的材料和产成品,以及委托外单位加工的材料。要核实这方面的问题,可查阅仓库的出库单、抵库的白纸单据和各种备忘簿,必要时可召集仓库供销等人员算肚皮帐,核实这些材料是否已计入盘存表。对委托外单位的加工材料,可向受托加工单位核实。

(五)实地观察,核对期末盘存。即通过对仓库、车间实地观察,掌握存料情况,核对盘存表中有无盘存。如:某厂某年决算时,检查材料盘存表上没有主要材料铜片、铜锭等,通过实地观察发现仓库存有大批上述材料,原因是企业为了压低利润将盘存表抽走了三张,有意漏盘。

(六)倒推结算期期宋应存材料数,其公式:

(1)2826

(2)2826

(七)以耗轧存。对用料定额比较准的产品可用以耗轧存的办法核实其期末结存材料量。

(八)结算期末近期进料核实盘存量。有些企业在年末的近期进料量大,有的甚至在12月下旬仍在进料。查帐时,应对这些近期进料情况核对期末盘存表看有无记载,如没有记载而按生产投料进度不可能全部消耗;就可能有漏盘期末盘存量的问题。

(九)在库零星工具等低值易耗品库存量的核实。按照现行财务制度规定:“在库低耗品的核算与库存材料核算相同”。但是,有的企业对上述物资在会计处理上采取“物帐分离”的办法,物资购入时,不管是否领用,一次摊入成本,仓库仍然进行对物的保管,以致尚未投入使用的物资均已成为帐外物资。因此,企业期末对此类物资亦很少盘存。这类问题的检查,首先查盘存表有无该类物资的盘存,如无盘存就应到仓库进行实地盘存,对动态大的物资,可按倒推结算期期末数的公式计算期末盘存数,或按仓库实物帐中的期末余额进行处理。如企业对上述物资作待摊费用处理的,还应扣除待摊费用中上述物资的帐面余额。

(十)期末材料计价的审查。对采用以盘存定消耗核算的企业来说,由于未建材料明细帐,或虽有帐但无金额记载,因而对期末盘存量的计价应进行认真的检查。按现行财务制度有关规定,期末盘存量的计价一般可采用最后一次进价、先进先出或加权平均法计算,但在一个企业内只能采用一种计价原则,不能同时采用两种计价原则,更不得估价计算。检查的方法,可先向财务人员询问其计价原则,并可重点抽查其计价是否有错。如企业采用最后一次进价的原则,则可抽查其某种材料最后一次购入的原始凭证核对其计价是否正确。

四、对在产品、产成品的检查

(一)在产品成本的检查:

(1)对在产品漏盘问题的初步判断。一般可从企业资金平衡表在产品科目进行分析,作出初步判断。在资金平衡表“在产品”科目的数列中,常有下面几种不正常情况:一是“在产品”科目出现空白,表示企业无在产品盘存;二是各月“在产品”数额相同;三是“在产品”科目是一个大整数如:10,000、50,000等。这些情况,都可以判断企业在产品盘存不实,除因企业由于在产品数量小或期末期初差额不大,在年中检查时可不考虑外,一般都应对上述情况进行核实。

(2)在产品数量的核实。对在产品的核实可用下列公式:

①2927

②2927

或按主要原材料投料量计算:

(3)在产品成本的审查。如果企业采用定额成本计算,则应审查其定额是否准确,是否有按估计成本计价。如果采用约当产量(即将在产品数量折合成约当于产品的数量),则应审查其约当系数是否正确。一般来说,对材料和工资费用应按不同的约当系数计算在产品成本。

(二)产成品成本的审查:

(1)期末产成品数量的审查。对企业产成品期末数量的审查,除可运用检查材料成本的一些方法外,还可以采用下列办法:

①以票核存法。即以检查结算期末、次月初开出的发货票,核对期末产品盘存。如有的企业在结算期末、次月中旬以内发生的销售产品,在这一期间又无产品入库,一般都是销售的上期期末结存量,假使企业盘存表上无结算期末、次月所销售的品种或产品的盘存数量小于销售数量,均可视为上年或上期期末漏盘。

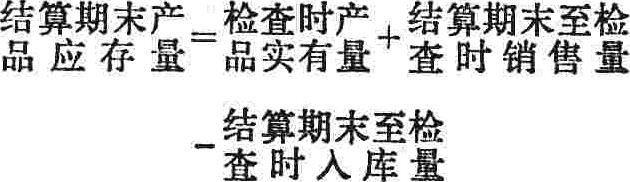

②以销核存法。其公式:

③注意审查销货退回,核实产品库存。有的企业在发生产品销货退回后,财务上已作销货退回冲帐,但实物却未入库,长期久悬帐外,以致漏盘,在结算时用以存定耗的方式结算,企业就扩大了成本减少了利润。对此问题的检查方法,可通过企业销售帐中的销货退回记载,查明产品名称和金额,然后检查入库单,看是否已入库。如未入库,则产品可能在外未回,或另有去向,如无其他去向,就有可能漏盘。

(2)期末产成品计价的审查。对成本计算制度比较健全的企业,可以通过对成本计算单的审查,看其成本计算是否正确。对一般按计划成本核算的单位,应重点审查其计划成本与实际成本差异的调整。对综合成本核算的单位,由于没有单位成本,所以其产成品期末计价,一般都是按销价折扣计算,而有的折扣纯凭估计,往往不真实,检查核实的方法,可以用综合成本率进行考核。(续完)

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1982年第02期 > 中国财政1982年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1982年第02期 > 中国财政1982年第02期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号