摘要:

四川省資阳县慈祥乡在12号农业社做推銷1957年公債試点时,由于在第一和第三小队分別采用了由社向各戶提出推銷数字,經过民主討論,自愿認購和由各戶自报認購的两种不同做法,所以認購的进展情况是不同的。

在推銷公債工作开始以前,12号农业社的社員和干部的思想情况是复杂的。富裕戶借口今年剛轉入高級社,土地报酬取消了,要求少認購;新入社的农戶借口剛入社經济周轉不灵活也要求少認購。社干部普遍認为“年年买公債,今年向社員一說就行”,有盲目乐覌情緒。因此,在推銷公債时,首先是大力进行了宣傳敎育工作,采取“回忆过去,比比現在,看看将来”的方法来进行阶級敎育,說明認購公債“公私两利”的道理和公債还本付息的办法,同时对于1956年認購公債后的調减工作也向群众作了解释。在經过反复宣傅动員,干部和社員的思想問題基本上得到解决的基础上,才进行推銷。

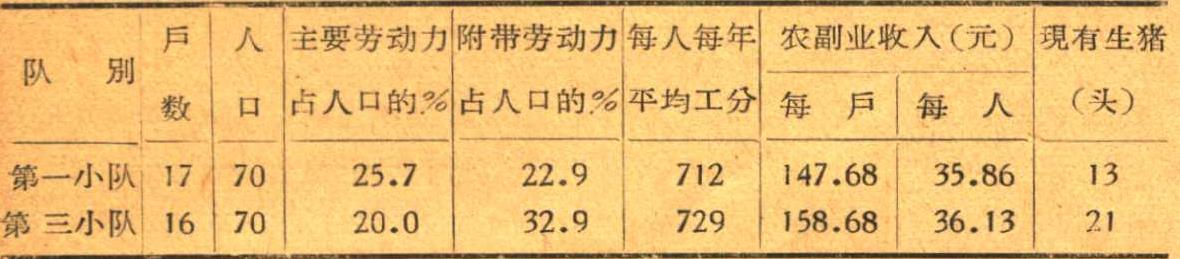

推銷工作首先在該社第一和第三两个小队开始,而采取了两种不同的推銷方法。在第一小队采取的是由社向各戶提出推銷数字,經过民主討論,自愿認購的方法;在第三小队采取的是由各戶自报認購的方法。两个小队的基本情况相差不多,第三小队的經济条件和政治思想基础都比第一小队稍好一些。經...

四川省資阳县慈祥乡在12号农业社做推銷1957年公債試点时,由于在第一和第三小队分別采用了由社向各戶提出推銷数字,經过民主討論,自愿認購和由各戶自报認購的两种不同做法,所以認購的进展情况是不同的。

在推銷公債工作开始以前,12号农业社的社員和干部的思想情况是复杂的。富裕戶借口今年剛轉入高級社,土地报酬取消了,要求少認購;新入社的农戶借口剛入社經济周轉不灵活也要求少認購。社干部普遍認为“年年买公債,今年向社員一說就行”,有盲目乐覌情緒。因此,在推銷公債时,首先是大力进行了宣傳敎育工作,采取“回忆过去,比比現在,看看将来”的方法来进行阶級敎育,說明認購公債“公私两利”的道理和公債还本付息的办法,同时对于1956年認購公債后的調减工作也向群众作了解释。在經过反复宣傅动員,干部和社員的思想問題基本上得到解决的基础上,才进行推銷。

推銷工作首先在該社第一和第三两个小队开始,而采取了两种不同的推銷方法。在第一小队采取的是由社向各戶提出推銷数字,經过民主討論,自愿認購的方法;在第三小队采取的是由各戶自报認購的方法。两个小队的基本情况相差不多,第三小队的經济条件和政治思想基础都比第一小队稍好一些。經济情况如下表:

組織認購时,对这两个小队都沒有分配指标,只是掌握在1956年購买数的基础上进行。采取由各戶自报認購方法的第三小队,开会时,大家都不开腔,互相覌望,富裕戶認購不积极,一般戶也就少报;另一方面,干部不积极带头,群众也报不起来。因此,認購完了只达1956年購买数的68%,內中認購偏低的戶占35%。經繼續开了三次会,群众情緒仍然不高,已經实事求是認購了的,不願再开会,認購数低的仍不开腔,后經动員干部带头,幷发动相互串連,認購才达到44元。認購面为87.5%,認購最多的是8元,有5戶只認購了1元。全队每戶平均認購2.75元,每人平均0.629元,每認購戶平均認購3.14元,每人認購0.657元。但是,已經开了5个晚上的会,影响了生产,工作很吃力。

采取由社向各戶提出推銷数字,經过民主討論,自愿認購方法的第一小队,經社管会摸底排队在去年認購交款的基础上,根据今年經济变化作了必要的調整之后,分戶提出了初步分配意見,通过群众民主討論,只开了两次会就完成了認購。認購款額为39元,認購面为70.6%,最多的是12元,仅2戶是1元,每戶平均2.29元,每人平均0.557元,每認購戶平均3.25元,每人0.685元。全队17戶中只有1戶有些意見,經說服动員后也同意了。

从两队認購的結果来看,第一小队認購数占全队收入的1.55%,第三小队是1.74%,因第三小队的收入比第一小队多7.53%,所以認購数稍多一些是应該的。再从認購戶認購数占其收入的比例看,第一、三小队各为1.79%和1.8%,这也是平衡的,合理的。所不同的是第三队比1956年变动面大,下降戶多,經檢查有两戶是不应下降的。

第一、三小队認購結束后,其余6个小队也采用了由社向各戶提出推銷数字,經过民主討論,自愿認購的方法推銷,絕大多数社員是同意社管会提出的初步分配数字的,如第八小队社員反映:“今年由社分配,又省事,又合理”。只有大約5%的戶有些意見,經个别交談解释后,也都同意了。

通过这一試点,我們体会到在农村推銷公債采用由社向各戶提出推銷数字,經过民主討論,自愿認購的方法是适当的。表現在:第一,采用这一方法,可根据本年各戶經济情况变化,在去年交款的基础上合理調整,掌握两头动,中間基本不动,变动面小,工作阻力少。第二,采用由各戶自报認購的方法,往往有些富裕戶不实事求是地認購,說服动員,費事費时。如第三小队富裕戶林某1956年認購8元,1957年自报4元,經再三动員才認購到上年数字。而且他还不滿意,說自报是“形式”。如采用由社向各戶提出推銷数字的方法,經群众民主討論,在农民自願的原則下,完成認購,这一問題就不会存在了。第三,能够做到認購合理,避免发生畸輕畸重現象。因为有些社員除社內劳动收入外,家中有人在外工作,还有汇款回来,收入情况社干部了解,采用由社向各戶提出推銷数字的方法,可以把这一部分情况考虑进去,做到公平合理。第四,社干部認購数額是否恰当对全社的推銷工作有很大关系,由社向他們提出認購数字,使他們認購的合理,便于工作的順利进行。此外,采用这一推銷方法,还应当注意两点:第一,乡对社分配的任务是否适当,也是重要的一环。为了避免发生社与社間的畸輕畸重現象,乡应在核定各社任务时,可掌握3—5%的机动。第二,农业社除在向各戶提出認購数字时,应切实掌握各戶的經济情况外,尤应注意防止工作简单組糙和强迫命令的工作作风。

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1958年第01期 > 中国财政1958年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1958年第01期 > 中国财政1958年第01期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号