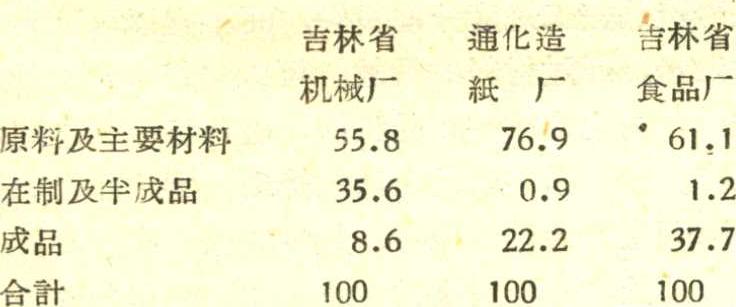

小批机械加工企业的生产,是按着各个用戶所需要的品种、規格、数量而进行的。因此,該行业的生产,就具有产品品种多,規格多,但数量少,以及重复生产机会少,計划多变等特点,由此也就产生了科学地安排生产周期和合理組織劳动等困难。这些生产上的特点也就决定了該行业資金構成的特点是在制及半成品資金比重大,而产成品資金的比重小,如根据1956年財务报表,吉林省三个行业的三个企业單位的資金構成情况如下:(%)

在資金运用上,小批机械加工企业的特点,是各季度資金需要量极不平衡,波动大,幅度也高。

小批机械加工企业在經营管理上,存在如下几个帶有普遍性的問題:

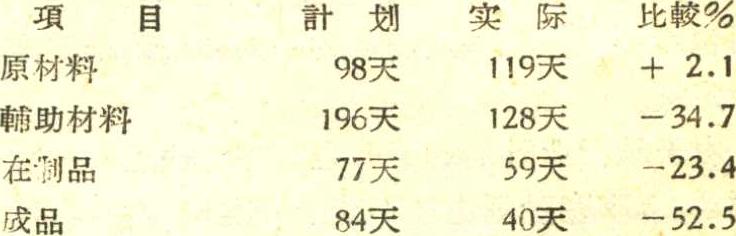

(一)計划性差。由于小批机械加工企业的生产,直接受用戶的影响,企业在年初不可能完全按着自己的情况和要求編制年度生产計划。企业在年初承攬加工任务时,又不能把全年的加工任务都签訂好合同,即使年初都签訂了合同,在执行过程中还可能发生若干变化,有許多的加工任务,还須要在年度計划执行过程中陆續承攬。因此年度計划就很难起到指导生产的应有作用,以生产計划为基础而編制的財务計划,也就很难符合实际情况了。在这种情况下,按照年初的生产任务而确定的流动資金周轉期,自然也就有了很大的出入,一般是偏高的,如吉林省机械厂流动資金定額(貯备日期)执行情况如下:

由于計划偏高,年初所确定的流动資金周轉期和定額,就很难起到控制作用。

二、定額不准。加工企业重复生产的机会很少,因而該行业不可能象其他企业那样,可以通过实际执行結果或以技术測定的办法,来确定各項定額,特別是原材料消耗定額。加之目前地方国营机械加加工企业的設計水平一般还不高,这就很难确定較为准确的各項定額。如吉林省机械厂1956年資金定額执行結果,原材料超貯28.1%,在制及半成品則超貯112%,而成品資金实际占用仅及定額的21.5%。时常有一面材料貯备过多,造成积压,而另一方面却因材料貯备不足而发生停工待料,影响生产的現象。

(三)生产周期过長,生产資金占用过多。小批机械加工企业生产的产品品种不固定,复杂、多变;加之目前地方国营机械加工企业的設备陈旧,設备能力不平衡,如省机械厂1956年三季度一車間計划有效作业率为74%,二車間为92%,三車間为84.5%,四車間为94%,五車間为92%,六車間为74%;因此要科学地安排生产周期,是有一定困难的。結果是甲車間停工待料,乙車間又完成不了生产任务的現象經常发生。因此,有的企业的生产周期長达40天之多,有的企业生产資金占用过多,相当于企业全部定額資金的三分之一以上。这样,必然影响資金周轉。

虽然小批机械加工企业的流动資金管理中存有上述困难,但是如能根据該行业的特点和經营管理中存在的問題加以改进,是可能使小批机械加工企业的流动資金使用得更加节約和合理的。

我認为要加强小批机械加工企业流动資金的管理,主要应从下述几个方面着手:

(一)提高季度計划的質量,发揮季度計划的作用。小批机械加工企业的年度計划旣然不可能很准确,因此編制季度計划来指导生产就具有更重要的意义。有必要更重視利用季度的生产、財务、成本等計划来組織和指导企业的經济活动,同时以此作为企业資金运用的依据,用来确定流动資金的定額和需要量,幷校正年初确定的資金定額和需要量。

目前有些企业对季度計划尙未給予应有的注意,一般的只是按个別产品的加工合同所計算的初步成本和消耗定額来进行控制。这当然也能起到一定的作用,不过它不能綜合的反映全厂、全季的財务狀况,因而也就不能保証季度資金的平衡和正确地确定各項資金定額。

由于該行业計划的不稳定,加之缺乏較为准确的定額,所以季度計划也还不能十分准确,在执行过程中还会发生或大或小的变动。因此編制月度財务收支計划来补充季度計划的不足和調正季度計划,以适应小批机械加工企业計划多变的特点,有很大作用。月度財务收支計划一般应包括产品銷售收入、材料采購支出、支付工資、管理費用、上繳財政的利潤和稅收等主要內容。月度財务收支計划对合理备料、組織生产、按期交貨、及时結算,借以保証月度資金的平衡,幷促使合理使用資金,防止資金积压和調度不灵有极大的現实意义。为了实現月度財务收支任务,尙須利用月度財务收支計划平衡会議的形式,把各职能科(室)的經济活动組織起来,明确其任务,监督計划的实現。長春度量衡工厂的經驗証明,建立科(室)联系制度和科(室)业务竞賽,对合理使用資金有一定的作用。

(二)認眞編制材料供应計划,合理备料。小批机械加工企业产品不稳定,固定性的常用材料少,难以事前有計划地貯备原材料,因而給材料供应工作帶来了很大的育目性。在备料工作上,要首先确定应有的貯备数量和其規格,以及进料的时間,使貯备的材料,旣能滿足生产的需要,又不积压資金。材料供应計划应以加工合同和工料預算为主要根据。按照加工合同来确定进料日期,幷依不同采購方式,确定一次进料或多次进料;国家調撥材料应按供应合同規定的进料次数进料;自購材料应根据加工合同規定的交貨期,分期进料。根据工料預算可以确定貯备材料的数量和規格。不过目前企业所計算的工料預算和耗料定額,一般偏高,如吉林市机械厂的10种主要材料,有7种材料設計定額偏高,其偏高率在20%以上;有的企业購料数量超过了实际耗用量四倍多。因此必須結合过去积累的資料或試制的資料,求出工料預算的偏差率,幷以此逐項审核与校正材料供应計划,防止購料过多或过少。此外,还須結合庫存材料,平衡材料采購計划和耗料計划,防止买多、买重。在一般情况下,对有消耗定額幷常用的材料可按平均日耗量进行貯备;对耗量不定并在計划生产期內分批耗用的材料,可按耗料計划与供应条件,采取分批或一次进料的办法;对用量少,价値高的材料,应定期分批进料。

(三)縮短生产周期,节减生产資金。我認为,縮短生产周期,除了提高設备利用率,改善技术操作規程,合理組織劳动等措施外,还应抓住如下几个环节:①提高車間生产作业計划質量,加强各車間的协作。車間生产作业計划是根据生产任务書編制的,其主要內容有产品的規格、数量及工料定額等項目。提高車間生产作业計划質量,能把不同車間为了完成同一件产品的协作关系固定下来,加强各車間的联系制度和相互监督的作用,以調正各車間不协調現象,从而达到按期出成品的目的。②严格領退料制度,坚持限額領料制。材料的投放应根据加工产品的投入期,并按着产品完工进度分期投料,而不宜以車間为單位一次发料。通过材料的投放,可以监督車間按計划进行生产,防止造成半成品积压,破坏各車間之間的均衡生产。③加强半成品仓庫的管理。半成品仓庫是联系各車間生产活动的紐帶,是半成品入庫、发放的集中点。因此就有可能通过半成品的入庫和发放来督促車間按期、均衡地进行生产。半成品仓庫的主要任务,除了管好半成品的驗收、发放外,还应监督半成品的按时完工,及时出成品,防止重复生产或遺漏。为此,应該建立半成品完工、入庫和領取等制度,以监督半成品的按时完工和各車間按計划、均衡地进行生产,严密工序間在制品傳递制度,建立生产責任制度,以发揮各工序相互监督的作用。

(四)建立合同管理制度。加工合同是小批机械加工企业生产活动的主要文件。其中規定的所需材料的供应狀况,产品交貨期限和結算方式等都与資金管理工作有很大关系。因此加强对加工合同的管理,对改进資金管理有很大作用。切实掌握加工合同所規定的交貨日期,幷运用拟訂車間作业計划、成本入庫指标等办法,促使各車間均衡生产,按期出成品,按期交貨,及时結算,防止先交貨的未生产,后交貨的先生产,而造成資金的积压和浪費,这样就能加速資金周轉。

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1957年第04期 > 中国财政1957年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1957年第04期 > 中国财政1957年第04期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号