商業企業計划利潤的計算,也和工業企業一样,有直接計算法和分析法。由于商業有它本身的特点,在利潤的計算方面与工業也不完全相同。商業利潤的大小主要取决于銷貨額、流通費和稅金的变化。商業企業的利潤是由营業利潤和营業外損益凈額組成的,其計算公式如下:

商品銷售价-銷售商品進貨原价(或加工成本,包括加工稅金)=進銷差价(毛利)

進銷差价-商品流通費-稅金=营業利潤

营業利潤+营業外損益凈額=利潤总額

現在我們簡單地介紹計算商業企業計划利潤的直接法和分析法:

直接計算法

用直接計算法計算計划利潤时,用下面的方法求得進銷差价、流通費用、稅金和营業外損益凈額等項的数字:

(一)進銷差价

用各品种或类別的單位進銷差价和計划期銷售量求得本品种或类別的進銷差价(〔銷售單价—進貨原單价〕×計划期銷售量),各品种或类別的進銷差价之和就是总的進銷差价。計算進貨原單价时,可以用这个公式:(計划期初庫存总成本+計划期進貨总成本)÷(計划期初庫存数量+計划期進貨数量)。因銷售对象不同而有不同的銷售价格(如批發、零售等)时;可分別銷售对象來編制。經营品种較多的單位,对非主要品种不能一一計算时,可以根据这些品种在計划期的銷貨額乘其在計划期的綜合毛利率(用上期非主要品种的綜合毛利率,加上或减去計划期有关因素变动的影响求得),就可求得。

(二)商品流通費

根据商品流通費計划所列計划期的費用發生額塡列,有的公司(如煤建公司)应按攤銷額塡列。

(三)稅金

应根据計划期应付各項稅金計算。这些稅金不包括計入毛利部分的進貨稅金。

(四)营業外損益凈額

根据上期的完成情况和經营管理改善情况,計算計划期中的营業外收入和支出的差額。

分析法

分析法一般是以上期的完成情况为基礎,分析与比較計划期与上期的有利与不利因素,計算各因素影响的大小,然后再求出計划期应有的利潤額。現在举例說明如下:

假設,某公司上年預計完成:(百元)

商品純銷售額 200,000

進銷差价 30,000

商品流通費 16,000

稅金 6,000

营業利潤 8,000

营業外損益 凈額 600

利潤总額 8,600

已知計划年度的計划純銷售額为250,000百元,求計划利潤。(下面所用数字都是假設的)

(一)進銷差价

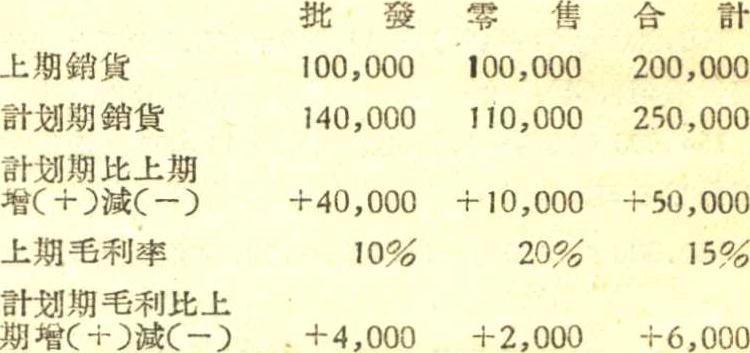

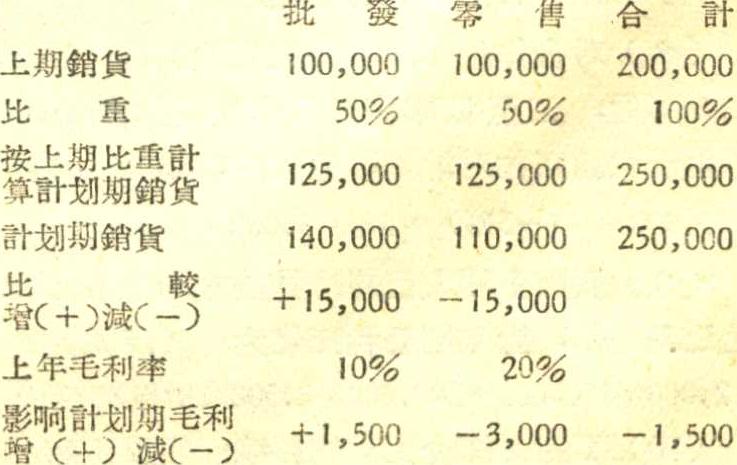

(1)銷售額和銷售对象变化的影响:(百元)

下面再分別計算銷貨額和銷售对象变化的影响。

(2)由于銷貨額增加而增加的毛利額:(百元)

(250,000—200,000)×15%=7,500

(3)銷貨对象比重变化的影响如下表:(百元)

銷貨对象比重变化的計算方法比較复雜,为了簡化計算过程,可以先求出(1)、(2)兩式計算的結果,然后相减即得出(3)式的数字(6,000—7,500=—1,500)。

(4)甲商品售价变动的影响:假設某公司的甲商品上期共賣出10,000打,其中上半年賣出6,000打,單价100元,三季度賣出2,000打,單价120元,四季度賣出2,000打,單价110元,計划期預計共賣出12,000打,單价110元。

由于售价变动对計划期毛利的影响为:(元)

{110—〔(100×6,000)+(120×2,000)+(110×2,000)〕÷10,000}×12,000=48,000(增加)

(5)乙商品售价变动的影响:假設某公司的乙商品,上期共賣出1,000噸,其中上半年賣出400噸,單价1,500元,下半年賣出600噸,單价1,200元,計划期預計銷售1,500噸,單价1,200元。由于售价变动对計划期毛利的影响为:(元)

〔(1,500—1,200)×400〕÷1,000×1,500=180,000(減少)

(6)对國营兄弟公司調撥作价办法变更的影响:假設上期一至三季度共調撥100,000百元,自四季度起給予优待回扣4%,四季度共調出54,000元,上期平均毛利率为10%,計划期預計对兄弟公司調撥180,000百元。由于作价办法变更,对計划期毛利的影响为:(百元)

100,000×(1—4%)+54,000=150,000(上期全換算为調价后銷售額)

154,000×10%—100,000×4%=11,400(上期全換算为調价后毛利)

180,000×(10%—11,400÷150,000)=4,320(減少)

(7)丙商品售价变动的影响:假設丙商品上期銷售單价为40元,自計划期的3月1日起調为30元,調后共賣出1,000个。由于售价变动对計划期毛利的影响为:(元)

(40—30)×1,000=10,000(減少)

(8)对合作社作价办法变更的影响:假設取消回扣5%后,二至四季度对合作社共銷售95,000百元,由于取銷回扣对計划期毛利的影响为:(百元)

95,000÷(1—5%)×5%=5,000(增加)

(9)假設上期末已將冷背殘次降价損失2,000百元处理完畢,計划期毛利变化为:(百元)

2,000×250,000÷200,000=2,500(增加)

(10)丁商品進价变动的影响:假設丁商品上期原進貨單价为5元,四季度起下降为4元,全年綜合平均單价为4.6元,計划期平均單价为4.2元,預計共賣出20万个。由于進价变动对計划期毛利的影响为:(元)

(4.6—4.2)×200,000=80,000(增加)

根据以上計算,計划期毛利比上期毛利共可增加16,280百元,减少7,720百元,相抵后增加8,560百元。計划期毛利即应为38,560百元(30,000+8,560)。計划期的毛利率即应为15.4%(38,560+250,000×100)。

(二)商品流轉費

(1)利息支出的变化:

假設某公司資金周轉及信貸情况如下表:(百元)

上期 計划期

平均定額資金 50,000 50,000

資金周轉次数 4次 5次

自有資金 40% 30%

平均自有資金 20,000 15,000

平均信貸額 30,000 35,000

信貸利息率 6% 5%

(甲)由于資金周轉加速,節約了利息:(百元)

250,000+4—50,000=12,500(節約資金)

12,500×(1—40%)×6%=450

(乙)由于自有資金比重下降,增加利息:

(50,000×40%—15,000)×6%=300

(丙)由于信貸利息率下降,减少利息:

35,000×(6%—5%)=350

以上三項增减相抵后,利息支出减少500百元。

(2)工資額的变化:假設某公司的劳动效率和平均工資額情况如下:

上期 計划期

平均人数 1,000人 1,000人

平均每人賣錢額 200百元 250百元

平均工資額 500元 600元

工資总額 5,000百元 6,000百元

(甲)由于劳动效率提高,節約工資:

250,000百元÷200百元—1,000人=250人(減少)

500元×250人=1,250百元(減少)

(乙)由于平均工資額提高,增加工資:

(600元—500元)×1,000人=1,000百元(增加)

甲、乙兩項增减相抵后,節約工資250百元。

(3)商品定額与超額損耗的变化:假設上期超額損耗为200百元,定額損耗为1,000百元,計划期定額損耗下降40%。計划期定額損耗应减少:(百元)

1,000+200,000×250,000×40%=500

超定額損耗按規定不列入計划,故应扣除:(百元)

200÷200,000×250,000=250

(4)运費的变化:假設:

上期 計划期

貨运噸数 6,000噸 7,800噸

每車裝載量 60噸 65噸

需用車数 100車 120車

平均里程 120公里 100公里

平均每公里运价 10元 12元

注:“平均每公里运价”按每車裝載定額70噸計算。实际兩期均未达到定額。

(甲)由于技術裝載量提高,節約运費:

7,800噸÷60噸—1,200車=10車(減少)

10元×120公里×10車=120百元(減少)

(乙)由于平均里程縮短,節約运費:

10元×120車×(120公里—100公里)=240百元(減少)

(丙)由于运价提高,增加运費:

(12元—10元)×120車×100公里=240百元(增加)

以上三項增减相抵后,節約运費120百元。

(5)費用計算方法变更的影响:假設上期按攤銷額計算,計划期改按發生額計算;上期按攤銷額計算,費用額占銷貨額的8%,按發生額則应占7%。

250,000百元×(8%—7%)=2,500百元(减少)

(6)計划期的費用改按發生額計算后,因本期進貨不一定在本期全部銷出,因此進銷的比例發生变化,引起費用变化如下:(百元)

假設:

上期 計划期

進貨額 120,000 200,000

進貨費用 1,200 2,000

費用率 1% 1%

120,000+200,000×100=60%(上期進銷比例)

(200,000—250,000×60%)×1%=500(增加)

(7)其他費用变化:假設費用率計划期比上期降低10%,上期費用率为2.4%。

250,000×2.4%×10%=600元(減少)

商品流通費用中,上述各項增减相抵后,比上期减少4,220元。

根据上面的計算結果,計划期費用額应为:(百元)

16,000÷200,000×1008%(上期費用率)

250,000×8%=200,000(按上期費用率計算的本期費用額)

20,000—4,220=15,780(本期实际应有的費用額)

費用率应为:

15.,780百元÷250,000百元×1100=6.3%

(三)稅金

某公司上期稅金6,000百元,占銷貨額的3%,

如果計划期稅率不变,則稅金应为:

250,000百元×3%=7,500百元

而实际上,由于改按發生額計算,假定上期稅金中多攤前期結轉待攤稅金400百元,計划期無此因素,所以計划期稅金变化为:(百元)

400÷200,000×250,000=500(減少)

計划期应有稅金即应为:(百元)

7,500—500=7,000

占銷貨額的比例为:(百元)

7,000÷250,000×100=2.8%

(四)营業外損益凈額

上期实現的营業外收益600百元中,有出售包裝物收益800百元,財產損失200百元,計划期实行財產責任制,可减少損失約60%。

包裝物出售收益一般是随銷貨額而变化的,因此,計划期的包裝物出售收益应为:(百元)

800÷200,000×250,000=1,000

財產損失应为:(百元)

200÷200,000×250,000×(1—60%)=100

因此,营業外損益凈額应为:(百元)

1,000—100=900

根据以上分析法的整个計算,計划期的利潤計划应为:(百元)

金額

商品純銷貨額 250,000

進銷差价 38,560

商品流通費 15,780

稅金 7,000

营業利潤 15,780

营業外損益凈額 900

利潤总額 16,680

以上兩种方法,在計算計划利潤时,各有其优缺点。用直接計算法得出的結果比較正确,但对于經营品种过多的單位則計算过程过于复雜,并且不能知道計划利潤增减的原因和各种因素变化对利潤的影响各有多大。这样就不利于在执行計划的过程中發揮有利因素的作用和减少不利因素的作用。分析法能补救直接計算法的上述缺点,但只能計算出近似的数字,幷且如果遺漏了某些因素,就会降低計划的正确性。因此,一些經营品种較簡單的商業單位在編制利潤計划时,往往同时采用这兩种方法,以便將結果相互核对;而經营品种較复雜的商業單位,尤其是審核彙編單位和財政机关則普遍采用分析法來編制利潤計划。

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1957年第01期 > 中国财政1957年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1957年第01期 > 中国财政1957年第01期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号