農業合作化以后,農業稅的征收办法急待改变。在改变農業稅征收办法的工作中,有許多政策方面的問題,需要進行認眞的研究和討論。在以社为征稅單位的情况下,对于生活困难的社員戶,是否还应該从合作社的应納稅額中給予减稅照顧的問題,就是許多問題中的一个。

对于这个問題,目前存在着三种意見:一种意見,主張和合作化以前一样,給予减稅照顧;另一种意見,主張应該立即取消这項减稅照顧:第三种意見,主張对社內困难戶的減稅照顧,应当逐步减少以至取消。

主張第一种意見的理由是:農業合作社剛剛建立,家底薄、投資大,对于社內困难戶的生活問題,还沒有力量完全解决,所以从農業合作社的应納稅額中,减征一部分作为对生活困难社員的照顧,是有好处的。主張第二种意見的理由是:農業稅实行以社为單位征收以后,每个社員除自留地以外,納稅义务人已經有了变化,而且農業合作化以后農業生產也有了發展,如果对社內困难戶由合作社的应納稅額中减征一部給予照顧,等于政府撥款对这些戶進行救济,这是不合理的。我个人是主張第三种意見的,这里僅談談个人所了解的情况和意見,請同志們批評和指正。

我們党和政府一向是关心農民生活的,在農業稅收政策上,对于農業生產的發展和農民生活的改善,特别是对于生活上还有困难的農民,一向是給予应有的照顧的。根据內务部1955年15个省(市)的統計,農村困难戶,包括老弱、孤寡、殘疾和人口多、劳动力少以及有臨时性困难的農戶,約为農村总戶数的6.7%左右,按人口計算,約为農村总人口数的6%左右。对于这些困难戶,在農業合作化以前,除了組織群众互助和政府撥款經常給予救济外,在征收農業稅时,还要根据其生活困难的情况,对按規定繳納農業稅确有困难的,給予減稅或者免稅的照顧。这項减免,在当时对于照顧農民生活疾苦和改善政府与農民的关系,有着重要的作用。農業合作化以后,这些困难戶都已經参加了農業合作社,由过去的个体戶轉变为農業合作社的社員,經济地位有了改变。这些戶原來向國家繳納農業稅的义务,除自留地部分以外,已經由農業合作社代替了。國家征收農業稅,由过去的政府与个体農戶的关系,改变为政府与合作社集体的关系了。这种关系的改变,是我們在研究農業稅“社会减免”的时候,必須注意的一个重要方面。

農業合作社,是農民的集体經济,每个社員都在集体的劳动中“各尽所能,按劳取酬”(初級社尙有土地报酬)。虽然一般社員的收入,都比入社前有了增加,生活也有了改善,但是还有一部分社員,因为丧失或者缺乏劳动力,生活还是困难的。对于这些困难戶問題的解决,是合作社的集体利益和社員个人利益关系的一个重要方面,也是当前農業合作社的一个重大問題。在高級合作化以后,一般的高級社都已注意到从生產安排和收益分配等方面,对生活困难的社員給予照顧。在生產和經营管理較好的農業合作社,困难戶的問題一般已得到了适当解决;在生產和經营管理較差的農業合作社社,对生活困难戶的問題,解决的还較差;有的農業合作社,由于种种原因,生活困难戶的問題还沒有得到解决。适应着这种情况,在農業稅上,有些地区仍然保留了对生活困难戶的减稅照顧,有的地区已經取消了或部分地取消了原來对生活困难戶的減稅照顧。

当我們硏究从農業合作社的应納稅額中对社內困难戶給予减稅照顧的时候,应当考慮到農業合作社的不同情况和取消这种减稅照顧的可能性。

首先,我們來看一看一部分高級社对生活困难戶照顧的情况。

有些農業合作社,对生活困难的社員,大体从三个方面給予照顧:①确定五保戶,用公益金补助和維持他們的生活;②从劳动組織方面給予适当的安排和照顧;③对个別的社員暫时給予适当的土地报酬。其中主要的是前兩个。

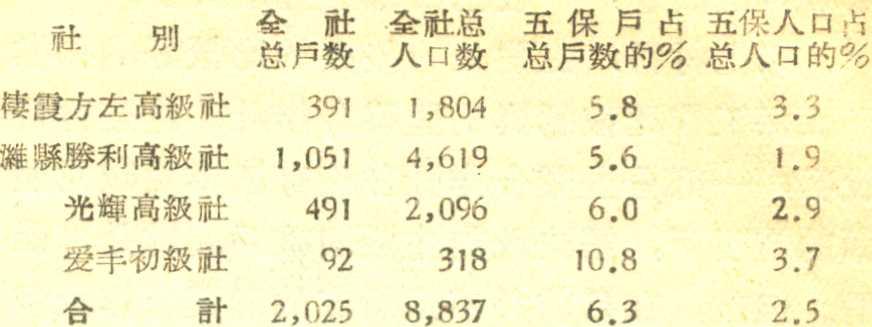

“1956年到1967年全國農業發展綱要(草案)”公布后,在已实現高級合作化的地区,一般已实行了五保政策,在部分实現高級合作化的地区,也在适应着高級合作化的發展,積極地推行五保。根据現有的部分地区的材料看,在已实行五保的合作社中,享受五保的社員,約占这些社总戶数的5%左右,占总人口数的2%左右。根据江苏、浙江、湖南、江西等4个省的17个高級社統計,共有社員11,975戶,53,615人,其中有生活困难的社員752戶,1,549人,困难戶占社員总戶数的6.29%,人口占社員总人数的2.89%。在这些困难戶中,已經得到五保的有55i戶,999人,占总戶数的4.6%,总人口的1.86%,五保戶占困难戶总数的73.3%,五保人口占困难戶总人口的64.5%。另据山东省四个社的調查情况如下:

由于各个農業合作社的經济条件不同,社內困难戶的数量多少不同,所以五保戶的面在各社之間也是不同的。一般的說,得到五保的社員,大体有兩种人。一种是完全丧失劳动力,不能参加劳动。这些人的生活費用,已由合作社完全包下來;另一种是劳动力較差,生活不能自給,需要由合作社給予一部分补助。有的合作社实行五保以后,不但五保戶的生活有了保障,而且减輕了政府和社会的負担。如江苏省宜兴縣宋凟鄕兩个社共有32个困难戶,其中在1955年依靠群众互助和政府救济的有13戶,共救济款425元,而現在32戶中只有8戶需要补助劳动日共236个,折款354元,比1955年減少71元,而且这些戶的收入也比过去有了增加。同时由于五保戶都参加了輔助劳动,从而騰出了一部分主要劳动力参加基本建設,給全社增加了收入。

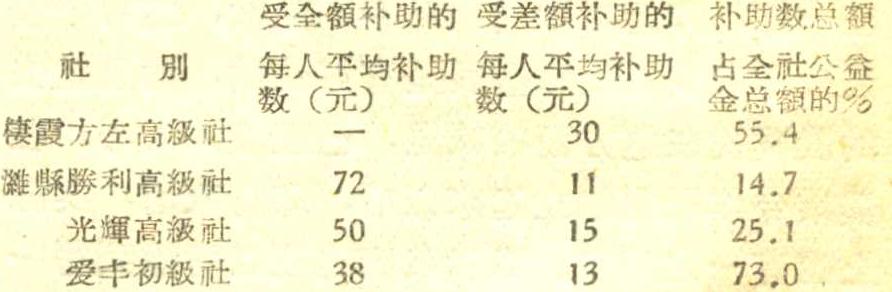

在已实行五保的農業合作社,对于五保費用的負担和对困难社員的生活补助数量的多少,也是不同的。根据上述山东省四个社的統計如下:

以上五保費用占公益金比例最高的为73%,最低的为14.7%;五保戶每人全年得到的补助最多的为72元,最少的为38元(初級社)。另外,根据全國39个高級社五保工作調查,按其中17个社的統計,平均五保費用占合作社总收入的0.33%,占公益金的11.24%。其中五保开支最大的社,占公益金的83.9%,最少的僅占公益金的3.13%。这就是說,社內困难戶的問題,一般已由公益金解决了。

以上材料,主要是一些办的比較好的和推行五保工作此較認眞的農業合作社。这些材料說明,一部分農業合作社在沒有農業稅减稅照顧的情况下,解决社內生活困难戶問題是可能的。但是,在目前并不是所有的農業合作社都能作到的。有些農業合作社,对社內困难戶的困难只能够补助一部分,还不能全部解决:有些合作社对社內困难戶补助一部分生活費用也还有一定困难。就是在五保工作作的好的社,一般說,今天能得到五保的戶,也是困难比較突出的戶,还有一部分戶是劳力較差或者人多劳动力少或者有臨时性困难的,这些戶虽然一般都有个把主要劳动力或者輔助劳动力,但生活仍然困难,而且在今天的条件下,也不可能作为五保对象。

在不可能享受五保的困难戶中,有一些戶只要合作社在生產上給予适当安排和照顧,就大体可以达到生活上的自給。在有些生產管理和劳动組織比較好的社,一般已注意执行优先照顧这些戶的精神,如將輕工、近工尽量讓他們去做等等。但是还有不少的合作社对这些戶的安排还不够好,因而这些戶的困难还沒有得到解决。

当我們考慮对社內困难戶从全社应納稅額中給予照顧的时候,还应当考慮到它的作用。

在目前的情况下,从全社的应納稅額中减征一部,作为对社內困难戶的照顧,这对于農業合作社的巩固和發展是有好处的,而且过去的農業稅在这方面的减免,已經深入人心,在農業合作社剛建立起來以后,即行取消,实际上也有一定困难。当然我們也应当考慮到另一方面的作用,这就是:

第一,可能助長某些農業合作社依賴政府的思想,从而影响到合作社根据社的和每个困难戶的条件,積極地从生產安排上來解决社內困难戶的問題;

第二,对某些生活困难的社員來說,也可能造成他們依靠合作社的减稅照顧,而自己不去積極設法解决困难;

第三,農業合作社因为有了这筆收入來照顧社內的困难戶,可能助長公益金开支在其他方面的浪費。

这些消極作用,是可能会有的。目前有的合作社,本來有条件把五保工作作好,但是对五保工作的推行不够積極,其中主要的原因,就是他們想依賴政府去解决社內的困难戶問題。他們所指望于政府的有兩个方面,就是救济款和農業稅的减稅照顧。对于有条件自行解决社內困难戶問題的農業合作社,我們在考慮对社內困难戶給予减稅照顧的时候,應当尽量避免这种消極作用。

对于有些地区的農業合作社,如灾区、貧瘠山区和革命老根据地新建的社,以及接受外來移民較多的合作社,对社內困难戶給予减稅照顧,一般是有好作用的。这些合作社,目前对社內困难戶問題的解决,只靠合作社本身的力量是有困难的。对这些合作社內的困难戶,从全社应納稅額中給予减稅照顧,还不僅是照顧了社內的困难戶,而主要的是照顧到这些地区的經济發展較慢,一般農民的生活很苦。

根据以上分析來看,在实行以農業合作社为單位征收農業稅以后,随着農業合作化和農業生產的發展,逐步地减少以至取消对社內困难戶从全社应納稅額中給予的减稅照顧,可能是适宜的。就是說,在已經有力量自行解决社內困难戶問題的社,应当取消;在自行解决社內困难戶問題的条件还沒有或者还沒有完全具备时,应当暫时保留。这样,一方面可以随着社会主义工業化建設对資金的需要增加建設資金的積累,一方面可以促進農業合作社从生產安排和收益分配等方面來解决社內困难戶問題。在考慮取消这种减稅照顧的时候,应該考慮到各种不同的情况,旣不应該一下子全部取消,也不应該全部保留。应該取消而不取消是不对的,而合作社还沒有力量自行解决社內困难戶問題的时候,过早地取消了对其减稅照顧,也是有問題的。总的來說,在農業稅中这項减免的稅額,应当由目前减免的数額,逐漸减少而到最后完全取消。

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1957年第01期 > 中国财政1957年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1957年第01期 > 中国财政1957年第01期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号