1956年國家預算执行已經終了,1957年國家預算的編造工作,正在積極進行。从1956年國家預算編造和执行中吸取一些經驗敎訓,对于改進1957年國家預算的編造和执行工作,是会有好处的。

1956年國家預算的編造和执行,是在反对保守思想,加速社会主义改造和建設的精神下進行的。这对國家預算收入和支出的設計,是起了很大促進作用的。1956年6月全國人民代表大会通过的國家預算本年总收入是297.3億余元,总支出307.4億余元,無論收入和支出,都比往年有不少增加。再从1956年10个月的預算实际执行情况來看,也証明了在財政工作中反对保守思想,对于積極地發掘財政潜力,增加國家社会主义建設資金,是起着極大的促進作用的。

根据現有的材料看,1956年我國工農業生產,將比原定計划有所增長,社会商品流轉額,亦較年初計划有所擴大,國家基本建設工作量的完成,比往年有不少改進,各种文化敎育科学事業的發展,也獲得顯著成效,人民生活有了進一步的改善,國家預算执行,也是有很大成績的,这是必須肯定的。但是1956年的國家預算編制和执行,我覚得幷不是沒有缺点的,在貫徹糾正保守思想时,沒有很好的貫徹國家財政政策和制度、節約而合理地使用國家資金,在若干財政管理原則上,預算設計上,財政監督上,反映着若干不够正常的現象。茲就我在一年內所感覚到的問題,提出我个人的看法,以供研究。必須說明,我对于財政工作还在开始学習,所知甚少,見聞所及,是極不全面的,当然提出的問題,錯誤是难免的,芻黍之見,僅供参考幷盼予以指正。

1956年的國家財政工作,是在緊張的情况下進行的。本來正确而緊張地進行財政工作,并不是不对的:也只有積極而緊張地發掘國家財政潜力,合理而有效地使用國家資金,才能促進社会主义企業的更加發展,和更好地加强經济核算制,也才能充分而有效的保証經济文化建設事業的合理發展。如果回溯一下我國从1951年到1954年的國家預算收入完成情况就可以看出我們的收入設計,是不能起到应有的積極作用的。1951年預算本年收入总額60.7億余元,实收129.6億余元,实收超过預算一倍以上;1952年預算本年收入总額138.8億余元,实收175.5億余元,实收超过預算四分之一以上;1953年預算本年收入总額203.4億元,实收217.6億元,实收超过預算7%;1954年預算本年收入总額231.8億余元,实收262.3億余元,实收超过預算13%以上。虽然从上述数字可以看出出,我國預算收入的編制是一年比一年接近实际,是有進步的。但是象上述实收与預算差額之大,它就不能很好地促進企業机構和稅收人員積極的想办法,來改進企業經营和税收工作。由于收入的低列,就不能不限制各种企業事業的發展速度,甚至在执行过程中,由于收入增加,臨时追加支出,造成預算管理上的混乱。从1955年以來,这种低打收入的情况,有所改变;如1955年实收比預算少收8億余元,1956年的預算收入,从截至10月底的实收数來看,完成全年数字还須加以努力。但是直到現在止,我們在計算收入上,还有些是不能依实的根据國民經济計划所規定的經济指标,結合上年度实現收入的各項財政指标進行精确核算。比如企業的成本指标和利潤率,有些企業則强調特殊因素,而予以压低。也有一些預算收入則是由于財政上的計算根据不足,而不能予以实現。財政工作人員应該是坚持收入的核实打足,旣要反对收入核算中的保守思想和本位主义,也要反对無根据的打收入計划。如果1957年不注意这些問題,在預算收入的編列上,仍將不能对國营企業經营的改善和財政工作的改進起積極作用。

1956年國家財政的緊張,不是由于收入核算中發生的,而是由于預算支出編制和执行中存在着一些不正常現象所造成的。

首先是1956年國家預算的編制上列了上年結余收入10億元。國家預算动用上年結余,就是减少銀行的信貸存款額,但是銀行的年度信貸計划上,不僅未列國家預算动用上年結余,还要本年國家預算执行中給銀行增加信貸資金。这样國家預算和國家信貸計划就有相当的差額。

第二,1956年國家預算的基本建設投資总額是140億元,比1955年基本建設投資額增加62%,占全部支出的45.5%,这个数字超过了歷年基本建設占國家預算支出的比例(过去是35—38%),这样也就增加了財政情况的緊張。

第三,在我國生產机構的擴大、技術設备的改進基礎上,按照价值規律对某些生產資料有計划的执行降价政策,不僅是必要的,也是合理的。但是國家要实行全國統一的降价政策,需要事先進行很多的核算工作,諸如生產資料的品种規格、全國各企業的技術設备水平、生產成本、利潤水平、价格規律以及生產部門和購用部門的合同等等。这是一个很复雜的核算过程,也是一个关于生產發展的重要政策問題。如果这个核算平衡工作做不好,就不僅可能影响國家預算的收支,也將影响到某些企業的生產賠累,進而影响其經济核算制和經营積極性。苏联每次的降价措施,一般都要經过半年的准备时間來進行这些核算平衡工作。但是,我國1956年的生產資料降价措施,在事前進行深入的詳細的核算工作方面是做得不够的。因此,降价后,在預算执行上也受到相当的影响:在支出方面,核减的数字是已經按旧价执行了四个月以后才算出來,因而有些部門不同意算出的减少支出数字;如我們計算某部降价减少支出是1.2億元,該部算出只有4500余万元,相差一倍以上;同时有些基本建設支出已按老价領用了款項,收回已有困难。特別値得指出的是,这次降价影响到產量小、設备陈旧、生產極为分散、协作关系复雜、劳动条件很差和經营落后的不少中小型企業,發生了賠累現象。僅上海兩个工業局54种產品,發生虧損的就有33种。因此,在我國目前中小型生產企業还占很大比重的情况下,实行降价措施时,对中小企業的生產特点是要很好考慮的。

第四,追加預算較多,撥款監督放松,使預算的执行大有增加动用上年結余的趋势。特別値得提出的是,有些人認为过去基本建設不能按計划完成,各种經济文化事業不能按計划完成,預算資金花不完,主要是預算撥款的按用途使用原則太死太緊,不能發揮各部門、各企業、事業的積極性和主动性,因而財政机关的撥款監督必須放寬,凡是部門預算規定的撥款,要从寬撥付,部門对于資金用途,項目之間可以調剂。要求建設銀行对于基本建設材料預付款提高到50%,經济文敎事業行政經費的撥款,要求不按照事業進度、机構設置和人員編制進行撥款,而按照計划撥款。这种情况的結果是怎样呢?以基本建設撥款为例,建設銀行全年办理的基建撥款104.9億元,到11月底止共撥出94.9億元,为年度預算的90.4%,而工程工作量僅完成83.5億元,撥款多于完成工程的工作量11億余元,但是庫存的建設器材由年初的19億元增大到30.4億元。建筑器材庫存的增加,似乎顯示着器材的供应充足,但是事实上去年基本建設材料的供应是不足的。一方面建筑器材供应不足,一方面庫存器材大量增加,而工程工作量的完成情况又不好。这是說明什么問題呢?只能够說明撥款太寬,預算監督沒有起到应有的作用。再从經費預算的撥款情况看,也是如此。年初机关經費預算銀行存款2.93億元,但到10月底即增加到6.56億元。大量的預算資金变成積压器材,大量資金分散存在各个机关預算存款戶头上,就必然影响到國家資金的節約和合理的使用,从而也必然会促使基本建設工程和各种經济文化事業不能很好地按步就班的進行,也促成了各方面的緊張。

第五,在我國劳动生產率提高,生產發展的基礎上,逐步地提高人民物質和文化生活水平,乃是我國發展生產的基本目的。我國职工的平均工資,1956年比1952年提高33.5%,1956年則比1955年提高13%左右。由于从1954年來工資增長与劳动生產率的增長不相适应,1956年工資增長較大,并适当地解决了一部分职工福利需要,如宿舍、交通工具等,这是必要的。但是現在也有一种不正常的現象,就是强調解决在职工間一时还不能解决的問題,如要求兩年到三年內全部解决职工宿舍問題、交通工具、副食品供应、医葯費問題,等等。必須說明我們國家建立才七年,工業生產虽有很大發展,但是仍很落后,特别是生產資料的產値在1955年还只占工業总產值的46%,農業生產的工業原料还远远落后于工業生產需要。为了加速我國工業化建設,發展工農業生產,是需要有大量建設資金的,而我國目前資金的積累是赶不上建設需要的,在这种情况下,也就不可能在短期內全部地解决职工各項福利問題。但是我們必須十分正視这个問題,一方面要反对不重視职工福利現象,另一方面也应該糾正那些希望一朝一夕全部解决职工福利不切实际的做法。去年在这問題上,顯得有些地方提得太快太高了一些,增加了財政情况的緊張。

第六,有些經济文化事業發展指标与財政能力及各种現实条件的不相适应。如文化敎育事業的發展指标,有些農業水利技術的改進都超过了現实条件,使國家預算資金和事業發展計划不相适应,發生財政与事業資金需要的矛盾,这也增加了財政情况的緊張。

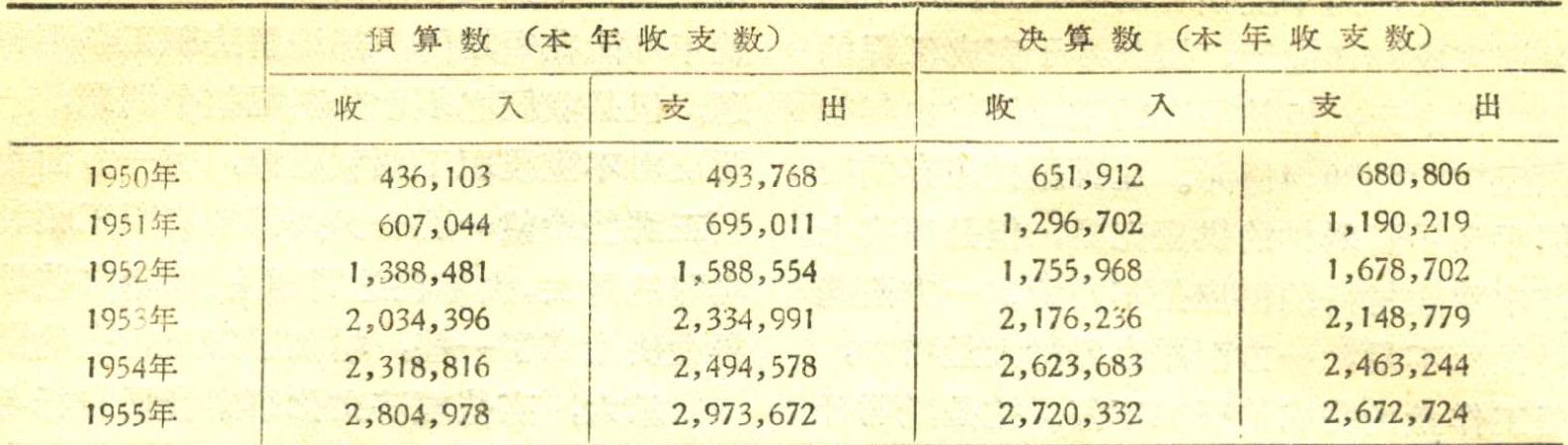

但是,1956年國家財政的这种緊張情况,并不是所有的同志在認識上都是一致的。有些同志認为1956年以前,國民經济計划的安排和國家預算的編制,或多或少都是有保守的,每年年終都有大量的預算結余資金用不掉,推迟了國家經济文化建設事業的發展速度,1956年的这种安排是積極的。他們所持的理由是:第一,过去歷年年終結余太多,1956年动用一些上年結余并不成什么問題;第二,國家正当加速社会主义建設时期,动用一些儲备物資,也是应当的;第三,基本建設投資比往年增加較多,为了加速社会主义建設也是必要的;第四,为了發揮各企業、事業部門的主动性和積極性,促使企業、事業發展和基本建設計划迅速完成,要求財政監督只能在預算数字范圍內進行,过多的干涉各企業事業部門,是不适合于中國情况的。但是,事实証明这种說法幷沒有充分的事实根据。从我國七年來的國家預算編制和执行結果看,除1950年財政有赤字外,歷年都是本年收入大于支出的。下列数字可以看出。

更正

本刊1956年第2期第3頁左欄第8行“职工的在平均工資1956年比1952年提高了70.4%”应为“………提高了33.5%”。

1956年第3期第19頁下半頁第3欄第7行“一切中心工作………”应为“一到中心工作……—”。

上述数字說明我國从1951年以來,原預算虽列有动用上年結余的数字,执行結果則是本年收入多于支出的,并沒有动用上年結余,这样就保証了銀行信貸資金的需要。1953年我國財政曾出現了一度的緊張的情况,但是,由于中央及时的指出幷進行增產節約的号召,又因1953年在收入預算設計上也存在有低估現象,因而年終执行結果,本年收入仍然超过支出2.7億元,这是我國歷年來年終結余最少的一年。1956年國家預算截至10月止的情况看,大有增加动用上年結余的趋势。經过几年來收支执行的結果,可以看出我國收入核算,已逐漸接近实际,大量超收的現象已不存在,如果說1953年超收14億元,1954年超收30億元,而1955年則短收了8億余元,1956年截至10月底执行情况看,超收2%的可能性,也是不多的。而支出的执行,虽然仍有很大不准确性,但也是逐漸走向差額减少的。如果以过去的經驗推論今天,顯然是不可以的。財政动用上年結余,就意味着國家現金收支的緊張,就意味着銀行必須收回信貸放款,商業机構必須大力推銷存貨,这个道理是很明顯的。我國几年來物价的穩定和幣値的巩固,就依賴着我國工業、農業生產的大力發展和國营商業有足够的物資。我國是以計划經济指導國民經济生活的,國家財政和國家信貸是我國國家資金積累的統一体,不可能設想信貸不依賴國家預算給以資金支持而依賴于貨幣發行或僅靠吸收閑置的社会資金,可以解决信貸資金的。也不可能設想國家預算不依賴于信貸,來進一步加强企業商品流轉环節的監督。

我國在進行社会主义改造和社会主义建設时期,國家預算必須充分地动員和集中一切財政資源,用以保証我國國民經济計划的順利实現,一切不恰当的减少國家資金積累的措施和做法,都是不对的。但是國民經济計划設計的一切开支,也必須是國家財政能力、物資能力、技術能力所能办到的,能够保証的。如果超出这些能力所能保証的条件,國民經济計划設計也將会落空的,甚至会引起混乱的。比如說,依照歷年來基本建設全部投資額,占全部國家預算支出的比例是35%到38%左右,超过这个数字就会出現基本建設和其他事業、行政經費的不正常比例,有人提出要占40%或多一些,就可能是高了的。这些道理,所以还有些人有不同的看法,就在于研究國民經济計划和國家預算的关系之間,尙沒有很好的弄清楚。國家預算应該根据國民經济計划進行設計,但是國家預算并不是簡單的國民經济計划的反映,國家預算設計应該有它的一套核算定額和开支标准以及核算收支的法令,它所根据的國民經济計划僅僅是各种生產数量指标、成本降低指标、各种經济和文化机構網的設置指标、基本建設总投資額、劳动計划、工資計划、物价計划。在國家預算核算过程中,可以積極地影响國民經济計划的各項經济指标的發展,也可以有力地制約國民經济計划發展的平衡和速度,而國民經济計划的各項發展指标,也必須根据財政能力進行統盤安排。國家預算和國民經济計划是國家經济、文化按比例發展的統一体,任何超过財政能力或不能保証國民經济計划实現的資金需要,都是錯誤的。所謂計划不准确就可以多安排一些項目,乃是促進計划不准确的一种錯誤做法。

为了保証國民經济計划能够順利的進行,通过國家預算進行監督,乃是保証上述任务完成的重要杠杆。这种監督就必須实行按照指定的支出用途和工程事業計划的進度進行嚴格的撥款制度。这样,才能更好的發揮各企業事業关心自己的工程完成和事業完成的情况,才能更好的保証工程事業所需要資金的供应,才能使國家資金集中地有效地用于急需的开支上去。各企業事業部門所最关心的和最積極、最主动的是工程計划和事業計划按期或提前完成,除此以外,能不能說还有專为預算而預算,專为撥款而撥款的積極性、主动性呢?顯然是沒有的。例如1956年基本建設各款、各項、各目之間的調整是由各部來掌握的,但是基本建設完成情况却并不是完全令人滿意的。我們知道,財政監督并不是和工程事業進度矛盾,不是限制,而是保証和促進,如果把財政監督当作是建設过程中的障碍物,那就不对了!

1956年國家預算編制和执行中的这些問題,乃是財政工作中的根本性的問題,也是國家社会主义建設中的重大問題,我們应該很好的研究,取得統一的認識,并且在这当中吸取必要的經驗和敎訓。(本文有关預算数字均按新幣計算)

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1957年第01期 > 中国财政1957年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1957年第01期 > 中国财政1957年第01期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号