所谓养老金“穿底”,是指养老保险基金收不抵支、累计结余转为负数。据2017年年底发布的《中国社会保险年度发展报告2016》,我国有13个地区养老保险基金累计结余的可支付时间不足一年,面临“穿底”危险,而黑龙江省的结余已为负数(-232亿元),成为第一个“穿底”的省份。反观目前老龄化最严重的日本,其公共养老金运转却可以保证在未来80多年时间内无“穿底”之忧,原因何在?日本公共养老金在老龄化程度不断加深、国家财政状况日益恶化之双重压力下仍能继续维持正常运转的经验,对改革与完善我国养老金制度具有参考 意义。

老龄化+政府财政状况恶化

第二次世界大战后,日本逐步建立起全民皆保险的公共养老金制度。上世纪70年代,随着战后经济腾飞,日本公共养老金待遇水平不断提高,海外遍布“财务自由”的日本老年人旅游的身影。进入80年代,日本老龄化问题开始显现,90年代以后,老龄化速度加快,公共养老金制度开始进行改革,如调整待遇水平,提高领取养老金年龄等。2000年,日本的老龄化程度已经追赶上英、美等国家,之后又迅速地拉开与这些国家的差距,向超高老龄化社会迈进。目前,日本的老龄化率为世界之最,达到了27.8%,预计未来一段时期老龄化进程不会出现减缓的趋势,2025年将上升到30%,2050年或将高达37.7%(参见图1)。

在老龄化迅速加深的进程中,日本政府的社会保障压力不断加大。从当期数据看,2018年日本中央财政预算支出构成中,社会保障支出最多,约为329732亿日元,占33.7%。从历史数据看,1990年政府的社会保障支出约为16.2万亿日元,占社会保障财源的25%,到了2017年,支出上升为46.1万亿日元,占比上升为37%;1990—2017年,日本普通国债余额共计增加了711万亿日元,其中社会保障支出增加了293亿日元,占41.2%,即日本近三十年间增加的普通国债中40%以上可以归因于社会保障支出的增加。

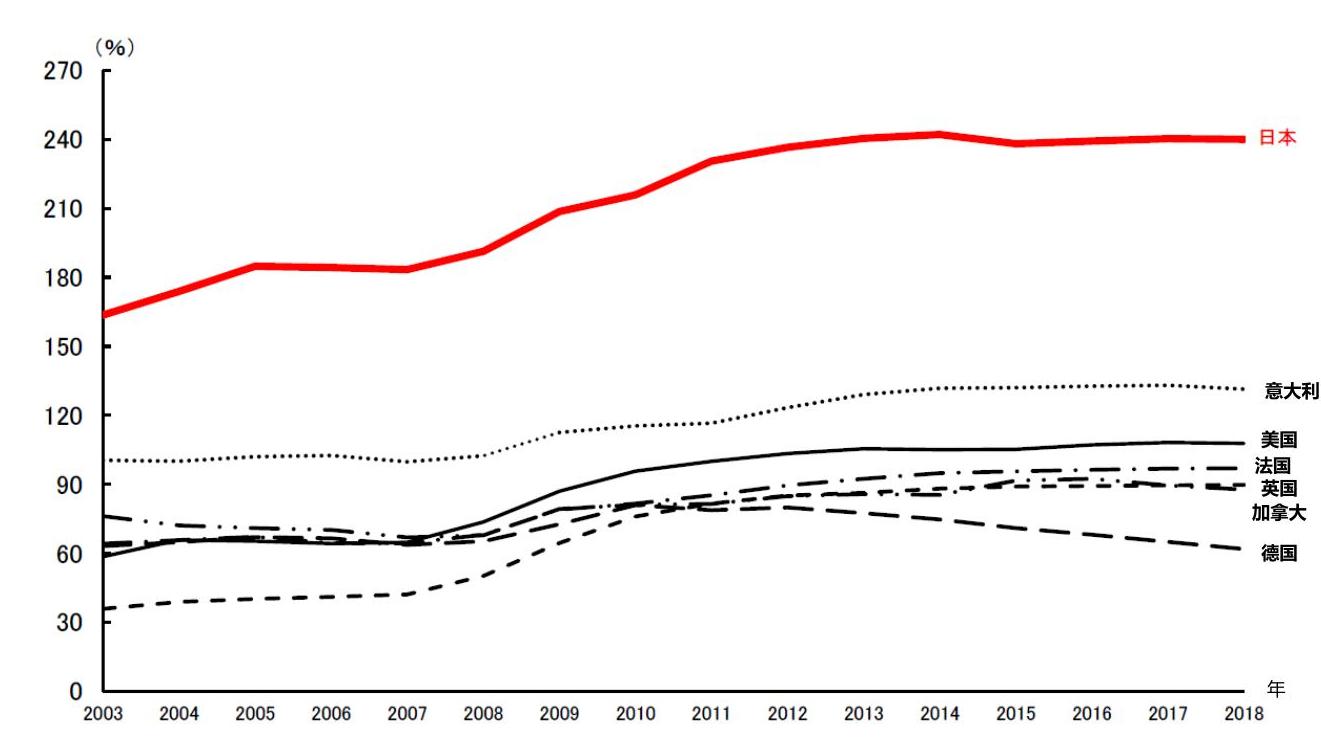

上世纪90年代以来,日本财政状况不断恶化,政府债务余额迅速攀升。1990年,日本一般政府债务余额占GDP的比重约为64.3%,1996年超过了100%(101.0%),2009年超过了200%(208.6%),2017年已达到了240.3%。日本政府如此之高的债务余额远远超过其他国家(参见图2),创下了除战争等特殊时期以外的历史最高纪录。据日本财务省的分析,除社会保障支出增加的拖累,90年代泡沫经济破灭后经济衰退导致国家主体税种(如所得税、法人税等)税收收入的减少也是造成债务不断累积的一个非常重要的原因。

百年精算平衡

未来一段时期(如2060年之前),日本一方面是继续攀升的老龄化率,另一方面是看不到有逆转迹象的缺少弹性的政府财政支出结构。在此背景之下,日本公共养老金还能在未来80多年内无“穿底”之忧的根本原因,在于日本2004年进行的一次较为彻底的公共养老金制度改革。

日本2004年的改革对公共养老金进行了“百年精算”,保证在改革约100年后(2100年),日本公共养老基金余额仍然可以满足1年的养老金支付水平!在日本国内,这个“百年精算”常被称为“100年安心计划”。诚然,100年以后的事情,政府信誓旦旦的保证难免让民众起疑心,日本媒体亦经常见到置疑的声音,但如果客观地了解“百年精算”的实质,就会倾向于相信百年精算平衡是可以达成的政策目标。

首先,日本公共养老金的“百年精算”是对公共养老金约百年的收支预测与计算。具体地,在考虑了经济增长率、物价上涨率、工资增长率、利率以及全要素生产率(TFP)、技术进步率、劳动分配率、老龄化率、总和生育率、养老基金投资回报率等等指标后,估算出公共养老金收支数据趋势值,然后据此调整了公共养老金制度的保险费率、退休年龄、所得替代率等。“百年精算”的结果,是保证2100年之前,领取养老金的人群可以得到所得替代率为50%以上的养老金给付。

其次,“百年精算”不是一个一劳永逸的计划,每5年要进行一次“财政检验”。因为现实的经济社会运行状况是随时变化的。百年精算根据变化了的社会经济状况第5年进行一次再计算,并根据计算结果对公共养老金制度进行微调,在不断的动态调整、修正后,保证达到“100年安心”目标。截止到目前,5年一次的“财政检验”已于2009年和2014年进行了2次,下一次检验是2019年。2014年的“财政检验”细化了物价上涨率、养老基金收益率与经济增长率等指标,假设了5个“经济高增长情形”和3个“经济低增长情形”,总计8种情况。检验计算的结果显示,在高经济增长情形下,2100年之前可以保证50%的所得替代率目标,在经济低增长情形下,必须做出制度调整,否则所得替代率可能无法维持在50%。

制度调整+财政自动平衡机制

在精算平衡及财政检验结果的提示下,为实现“100年安心”,日本公共养老金必须通过具体的政策措施实行动态调整。

(一)制度调整

以“百年精算”为基础,日本首先对公共养老金制度要素进行了调整。一是提高了公共养老金保险费上限。自2005年4月起,国民养老金保险费由原来的每月13300日元提高到13580万日元,之后每年提高280日元(以2004年不变价格为基数进行计算),2017年提高到了每月16490日元;厚生养老金的保险费率自2004年10月起,从13.58%提高到13.934%,之后每年提高0.354%,连续调整13年后,2017年10月提高到了18.30%。二是设置了养老金给付下限,确保养老金所得替代率维持在50%以上。三是上调了国库负担比例。为实现公共养老金财政平衡,在提高公共养老金保险费率的同时,为避免国民负担过重,逐步上调了国民养老金支付中国库负担的比例,从2004年国库负担1/3逐步上调至负担1/2(2009年已实现该政策目标)。四是制定了逐步上调领取养老金年龄的长期计划。男性自2013年至2025年、女性自2015至2030年,逐步将养老金领取年龄从60岁提高至65岁。五是出台了《社会保障与税的一体化改革》方案。为保证包括公共养老金国库负担1/2所需财源在内的社会保障支出,日本政府决定进行税收改革,通过逐步提高消费税税率(第一阶段从5%提高到8%,第二阶段从8%提高到10%)等手段,增加国家税收收入,并将增额部分全部用于社会保障支出。此外,为鼓励生育、减轻给付压力还采取了一些有针对性的政策措施,如延长在职女性享受产假、哺乳假期间免除缴纳养老金保险费率的期限、限制年满30周岁的无子女女性领取“遗属养老金”的期限、减少70岁以上有一定工资收入的退休人员的给付金额等等。

(二)财政自动平衡机制

考虑到国民与企业负担水平,2017年以后,日本公共养老金的保险费率上限将固定下来,不再提高。由于要维持50%以上的所得替代率,在固定了保险费率后,为保证公共养老金财政平衡(包括代际间平衡)必须同时抑制公共养老金给付水平的上涨幅度,根据人口结构和宏观经济发展状况调整养老金支付水平,对养老金给付水平适时进行微调。为此,2004年的改革通过引入“宏观经济指数调整率”(以下简称“调整率”),构建了一个养老金账户的“财政自动平衡机制”。

宏观经济指数调整率主要根据少子化、老龄化对公共养老金的影响分别计算后加总得出。即养老金支付水平的调整不仅要依据标准工资水平和物价水平的上涨情况上调支付标准,而且要根据参保对象的减少情况以及人均寿命的延长情况调整养老金支付水平上涨幅度,要从实际工资和物价上涨水平中减去宏观经济指数调整率。这相当于固定了养老金给付水平,从而保证了养老金账户的“自动平衡”。具体的政策操作分为三种情况:一是当物价、工资综合上涨率大于调整率时,养老金给付的调整率等于物价、工资综合上涨率减去调整率;二是当物价、工资综合上涨率小于等于调整率时,只调减物价、工资综合上涨部分,养老金给付不调整;三是当物价、工资综合上涨率为负时,调整率失效,养老金给付只根据物价、工资综合上涨率进行减额 调整。

2004年养老金制度改革方案出台时,日本根据前三年劳动人口减少、人均寿命延长情况,将2025年之前的宏观经济指数调整率设定为0.9%(其中劳动人口减少造成参保人数下降的影响为0.6%,人均寿命延长的影响为0.3%)。由于日本长期陷入通货紧缩状态,在第2次“财政检验”之前,宏观经济指数调整率没有实际运用。随着第2次“财政检验”测算出代际间所得替代率的较大差异(2014的为62.7%,2044年为50.2%),运用宏观经济指数调整率进行适时调整提到议事日程。2015年,日本公共养老金给付额本应综合物价、工资上涨因素后提高1.8%,在启动了宏观经济指数调整率(0.9%)后,最终只提高了0.9%(1.8%—0.9%)。这样,通过宏观经济指数调整,2044年的公共养老金所得替代率有望提高至51.0%。2016和2017年,由于物价、工资综合上涨率为负,没有继续进行宏观经济指数调整(2016年养老金给付无调整、2017年调减了0.1%)。2018年以后,日本政府会加大宏观经济指数调整力度,遇到经济景气时期,可能在0.9%的宏观经济指数调整率之上再增加一个追加值,以尽快缩小当期所得替代率与未来所得替代率之间的差距。

若干启示

日本公共养老金“100年安心”的关键并非人们耳熟能详的提高缴费率、延长退休年龄、抑制待遇水平等等,虽然这些常规政策措施是必不可少的手段,但是最重要的是这些手段的运用要有明确的量化目标和目的,即要建立在精算平衡基础之上。另外,日本引入的“宏观经济指数调整率”是一大亮点,某种程度上使公共养老基金实现了“自动平衡”。

日本公共养老金百年无忧的做法至少给予我们以下启示:一是“精算平衡”是“纲”。没有“精算平衡”,养老金账户的运转就是一笔糊涂账,一些政策措施的实施力度根本无法度量。如我国2017年出台的《划转部分国有资本充实社保基金实施方案》,虽然使多年以来充实社保基金的呼声终于政策落地,具有重大意义,但是10%的国有股权划转比例并没有坚实的政策依据,不知充实之后对社保基金的平衡起多大作用。二是在“精算平衡”之后,养老金账户的平衡必须综合运用多种增收节支手段,做到纲举目张。例如提高保险费率、延长退休年龄、抑制待遇水平过快增长等等。三是不妨借鉴日本的“财政自动平衡机制”,设计出适合我国国情的能够实现动态调整的指标内容。另外,对于我国将“中央统筹”作为解决养老金失衡问题的终级政策手段,笔者的看法是,作为地区间经济发展水平差异较大的人口大国,比起“中央统筹”,不如先倡导“省级统筹”,“精算平衡”应从省级做起,这或许才是解决养老金账户平衡问题的可行路径。

责任编辑 刘永恒

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2018年第16期 > 中国财政2018年第16期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2018年第16期 > 中国财政2018年第16期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号