近年来,农村土地经营权资本化创新方兴未艾,依托于农地入股、股份合作、经营权抵押贷款、农村土地信托等资本化手段,不仅提升了农村土地经营权作为重要生产资本的流动性,也极大地促进了农业规模化经营的进程,对农业农村现代化具有重要意义。

(一)农地入股

农地入股是指农民将土地经营权作为生产资本的一种,转化为平台企业的股权,从而实现享受规模化农业生产经营效益的目的。2015年初,农业部决定在江苏武进、山东青州等7个地区开展农村土地经营权入股农业产业化经营试点,7个试点区域先后培育了一批以土地经营权入股的农业产业化龙头企业和农民合作社,基本建立了股份合作制机构的运作机制,取得了良好的阶段性试点效果。

农地入股实现资本化模式中的平台主体地位非常重要,在降低农村土地经营权流转交易成本和保障农民利益的同时,提升农民与其他市场主体博弈能力。目前,农地入股主要方式有三种(图1),分别为土地入股农业产业经营公司、农地入股农民合作社以及农地入股农村合作社后再入股农业公司。收益分配主要采用“保底+分红”方式,但也有少量区域采用直接按股分红、按股分享销售收入的 方式。

近年来,农村土地经营权资本化创新方兴未艾,依托于农地入股、股份合作、经营权抵押贷款、农村土地信托等资本化手段,不仅提升了农村土地经营权作为重要生产资本的流动性,也极大地促进了农业规模化经营的进程,对农业农村现代化具有重要意义。

(一)农地入股

农地入股是指农民将土地经营权作为生产资本的一种,转化为平台企业的股权,从而实现享受规模化农业生产经营效益的目的。2015年初,农业部决定在江苏武进、山东青州等7个地区开展农村土地经营权入股农业产业化经营试点,7个试点区域先后培育了一批以土地经营权入股的农业产业化龙头企业和农民合作社,基本建立了股份合作制机构的运作机制,取得了良好的阶段性试点效果。

农地入股实现资本化模式中的平台主体地位非常重要,在降低农村土地经营权流转交易成本和保障农民利益的同时,提升农民与其他市场主体博弈能力。目前,农地入股主要方式有三种(图1),分别为土地入股农业产业经营公司、农地入股农民合作社以及农地入股农村合作社后再入股农业公司。收益分配主要采用“保底+分红”方式,但也有少量区域采用直接按股分红、按股分享销售收入的 方式。

农地入股可称为农村土地经营权资本化进程中至关重要的一环,其意义在于这一进程是诸多农地经营权资本化形式的重要基础,大多数地区的农村土地经营权抵押贷款和土地信托是依托于农地入股这一模式快速发展壮大的。农村土地经营权入股实现了农民的风险共担机制和利益共享机制,这对于农民持续获得财产性收入和产业化农业主体规模化获得土地用于经营都具有重要的现实意义。

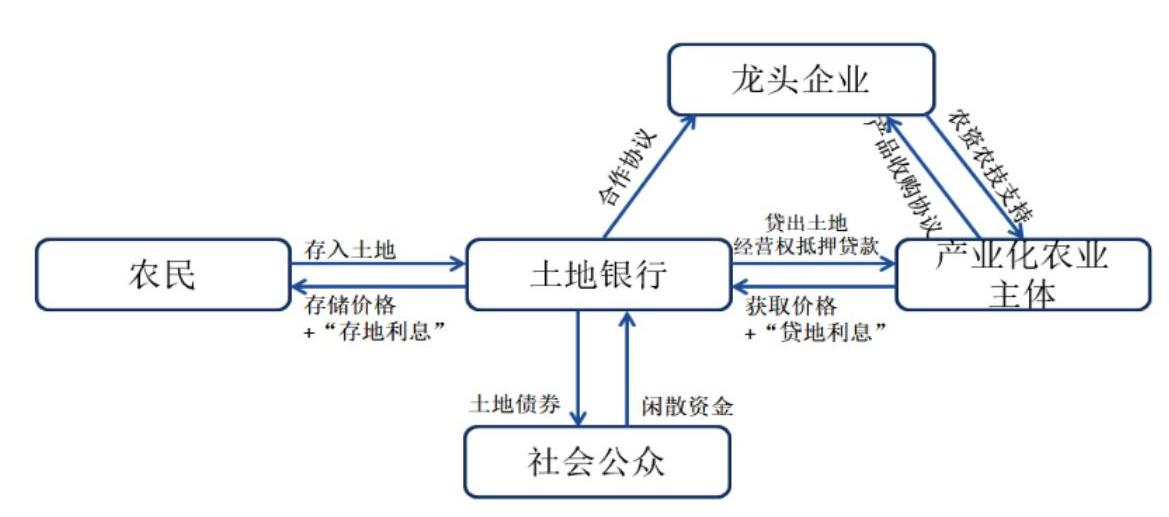

(二)土地银行和土地交易所

土地银行是指以土地为存贷标的及相关金融服务的金融机构,其主要业务是提供土地抵押贷款和发行土地债券。2009年起,土地银行在成都开始试行。具体来看,土地银行以政府力量作为主导,集合了中介、评估、信贷等功能,一方面可以实现农民将农地存入土地银行后,土地银行根据中介机构的评估,给予农户确定存储价格的“存地”功能,另一方面依托于政府力量将农地的承包经营权、集体建设用地使用权和农民宅基地使用权集中,经过一定的开发整理后,将前述土地经营权或使用权“零存整贷”,进而促进农地高效流转和农业规模化经营(详见图2)。四川彭州的土地银行还引进龙头企业,与农业经营主体进行合作,有效降低了经营风险。

土地交易所的创新尝试始于重庆市。重庆农村土地交易所于2008年12月4日挂牌,被誉为“中国第一家土地交易所”。交易所设立之初的目的是利用重庆“地票”制度的试点政策,统筹利用城乡土地资源,将城乡建设用地“增减挂钩”,并通过交易所以招拍挂手段实现出租、转让、入股、抵质押、信托等形式的农村土地经营权流转。土地交易所提供土地经营权流转的基础设施和相关配套,以招拍挂形式实现土地经营权的流转,实质是提供土地经营权交易信息的平台,能够通过这种方式实现土地经营权价值的发现和流转,通过公开交易方式保障农地流转交易双方的利益。

土地交易所和土地银行存在共性,也存在差异。可以看出,土地交易所的核心职能在于“土地经营权流转的平台”,而土地银行的核心职能则是“将农地、农业经营主体、社会资金、涉农企业资源整合并提供全套服务的平台”。

(三)农村土地经营权抵押贷款

农村土地经营权抵押贷款作为资本化最容易标准化的实践形式,一直是农村金融体系重点建设的内容之一,也是政府部门促进和扶持农村金融发展最容易“落子”的领域之一。2016年3月,人民银行会同相关部门印发《农村承包土地的经营权抵押贷款试点暂行办法》和《农民住房财产权抵押贷款试点暂行办法》,从抵押贷款对象、贷款投向管理、风险补偿机制、政策扶持配套机制等方面进行了原则性的指引,并对试点区域的金融机构落实农村土地经营权抵押贷款的试点提出了明确要求,彰显了中央推动这一农村金融产品快速发展壮大的决心。目前,农村土地经营权抵押贷款已经具备一定规模,央行发布的《中国农村金融服务报告(2016)》数据显示,232个农地抵押贷款试点县贷款余额为140亿元,59个农房抵押贷款试点县贷款余额为126亿元。

总体来看,农村土地经营权抵押贷款主要涉及农业产业化经营主体和金融机构两类群体,关系网较农村土地信托、土地银行等形式简单,从而决定了其风险外部性有限,但土地经营权资本化程度高,产生的衍生风险大。具体来看,对农民而言,有“失地失权”风险;对政府而言,面临社会稳定和担保风险;对金融机构而言,面临政策风险和经营风险。因此,农村土地经营权抵押贷款的风险防范和控制制度建设就尤为重要。

(四)农村土地流转收益保证贷款

土地收益保证贷款是以农地的未来预期收益作为还款保证向金融机构申请贷款,实际上也是土地经营权抵押担保融资模式的一种,但其土地价值评估模型与土地经营权抵押贷款并不一样,土地经营权抵押贷款模型是基于地租折现,而土地收益保证贷款则是基于土地所获收益折现,实质上都是来源于金融机构对于未来经营土地可能获得收益的价值评估。具体来看,土地收益保证贷款的核心条款包括两个:一是物权融资公司与贷款农户签订土地流转合同,将土地经营权转让给物权融资公司;二是物权公司充当贷款担保人,在贷款农户无法履约时先行偿付,通过将土地经营权另行发包收回本息。具体操作可见图3。

土地收益保证贷款基于《农村土地承包法》中的“允许土地承包经营权转让、转包、互租、互换”的条款,将土地承包经营权流转给物权融资公司,合理规避了《担保法》和《物权法》不允许农村土地承包经营权设置抵押的法律限制。

(五)农村土地经营权流转信托

土地信托更准确的名称应为农村土地经营权流转信托,其核心载体为土地经营权的流转过程,是指在不改变农村土地集体所有制和不影响农户土地承包权的前提下,由信托机构接受代表农民意愿机构的委托对农村土地经营权进行流转、收益的过程。典型农村土地经营权信托模式可见图4。

农村土地信托作为创新型的农村土地经营权资本化手段,目前仍停留于初级向中级迈进的阶段,尤其是我国尚未建立起信托财产登记制度,从而导致农村土地信托收益权流转基本无法实现这一问题。尽管原则上《信托法》规定了土地信托应办理登记手续,但对于细节过于原则性的规定使具体过程并不具备可操作性。总体来看,土地信托运行机制正在不断丰富自身的业务模式,未来在“三权分置”的推动下,土地信托的快速发展仍然是值得期待的。

责任编辑 张小莉

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2018年第16期 > 中国财政2018年第16期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2018年第16期 > 中国财政2018年第16期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号