摘要:

财政项目预算绩效管理强调资金投入所达到的产出和效果,衡量的重要参照是绩效目标的实现程度。作为财政项目预算绩效管理的关键要素,绩效目标管理涉及管理职责明确、目标设定、目标合理性判断等内容。因此,笔者认为,在预算绩效目标管理的实践中,应清晰界定围绕绩效目标管理而形成的相关部门之间的职责划分,绩效目标设定应有明确的要求和规范,设定的绩效目标是否合理应具备基本的判断依据。

预算绩效目标管理的职责划分

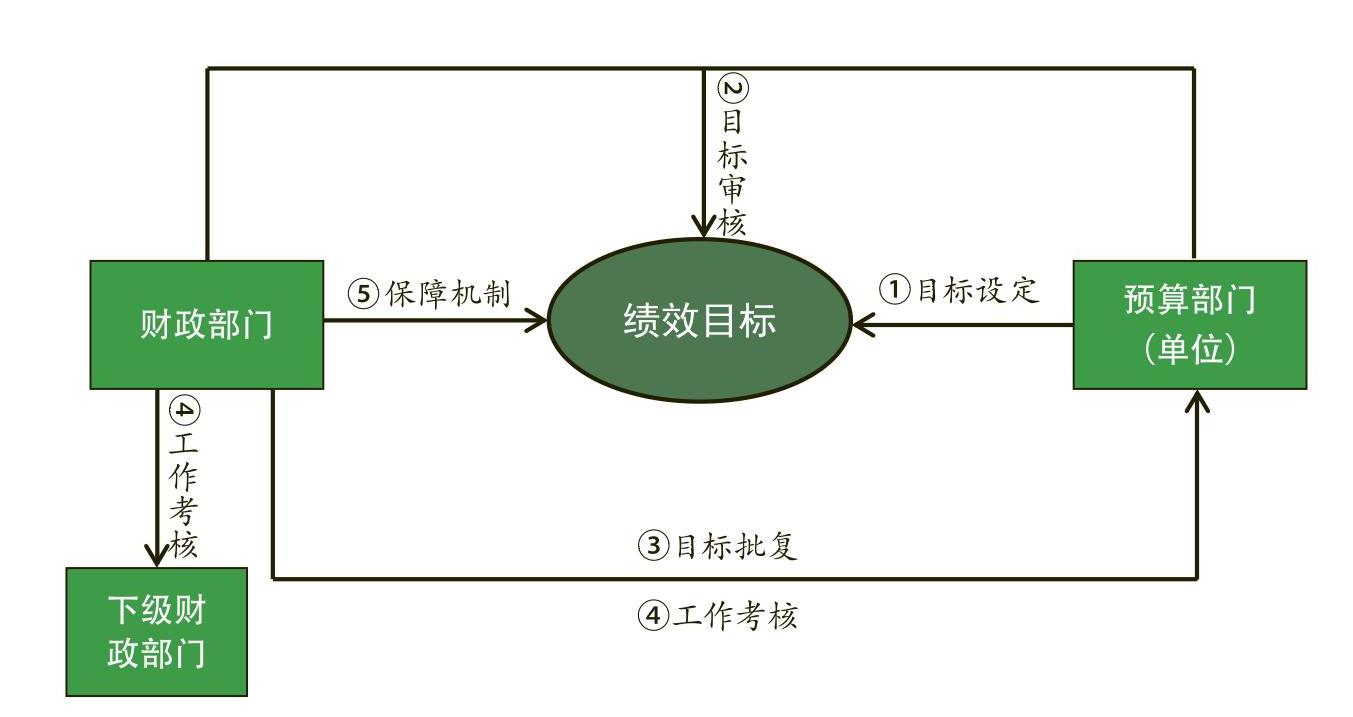

绩效目标管理的职责,就是要明确围绕绩效目标而产生的目标设定、目标审核、目标批复等事项的部门归属和职责安排,从而确保目标管理有序、有效运行。其中:预算部门(单位)在预算编制时要设定明确的绩效目标。执行中申请调整预算的,应当随调整预算一并上报绩效目标。同时,预算部门(单位)要配合财政部门开展绩效目标评审工作。

财政部门对预算部门(单位)报送的绩效目标进行审核(符合相关要求的可进入下一步预算编审流程;不符合相关要求的,财政部门可以要求其调整、修改)。财政预算经各级人民代表大会审查批准后,财政部门应在单位预算批复中同时批复绩效目标。财政部门对本级预算主管部门和下一级财政部门实施绩效目标...

财政项目预算绩效管理强调资金投入所达到的产出和效果,衡量的重要参照是绩效目标的实现程度。作为财政项目预算绩效管理的关键要素,绩效目标管理涉及管理职责明确、目标设定、目标合理性判断等内容。因此,笔者认为,在预算绩效目标管理的实践中,应清晰界定围绕绩效目标管理而形成的相关部门之间的职责划分,绩效目标设定应有明确的要求和规范,设定的绩效目标是否合理应具备基本的判断依据。

预算绩效目标管理的职责划分

绩效目标管理的职责,就是要明确围绕绩效目标而产生的目标设定、目标审核、目标批复等事项的部门归属和职责安排,从而确保目标管理有序、有效运行。其中:预算部门(单位)在预算编制时要设定明确的绩效目标。执行中申请调整预算的,应当随调整预算一并上报绩效目标。同时,预算部门(单位)要配合财政部门开展绩效目标评审工作。

财政部门对预算部门(单位)报送的绩效目标进行审核(符合相关要求的可进入下一步预算编审流程;不符合相关要求的,财政部门可以要求其调整、修改)。财政预算经各级人民代表大会审查批准后,财政部门应在单位预算批复中同时批复绩效目标。财政部门对本级预算主管部门和下一级财政部门实施绩效目标管理工作情况进行考核,并为绩效目标管理工作建立健全保障机制。具体包括:制定绩效目标管理及考核方案;加强第三方管理,对第三方参与绩效目标评审工作进行规范,加强业务培训,监督履约质量,推进第三方机构、专家队伍建设;推进绩效目标管理信息化建设,为预算绩效管理提供支撑。

预算绩效目标的设定

(一)绩效目标设定的要求

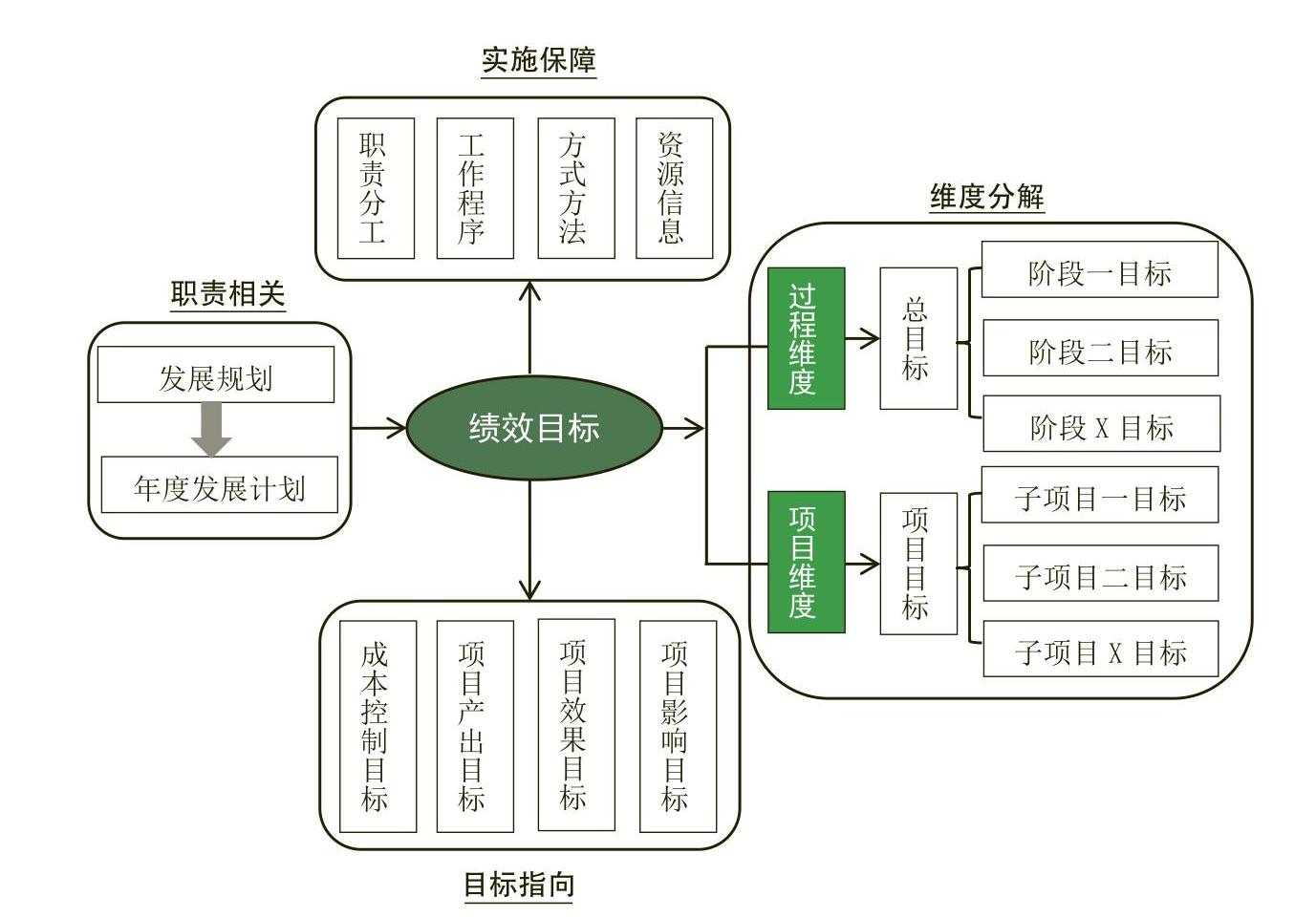

职责相关。财政预算安排是基于预算部门(单位)履职的需要,因此,绩效目标应与预算部门(单位)的发展规划、年度发展计划指向相关。

具体细化。从目标实现的过程维度看,预算绩效目标应包含总目标和阶段目标,二者是包含与被包含关系;从目标实现的项目维度看,对于有多个子项目构成的财政预算项目,不仅要有项目目标,还要将项目目标分解到不同的子项目,形成项目绩效目标与子项目绩效目标的包含与被包含关系。绩效目标要从成本控制、项目产出、效果和影响等方面设定,目标内容要从数量、质量、时效等方面进行区分,尽量进行定量表述,不能以量化形式表述的,可以采用定性的分级分档形式表述。其中,成本控制目标是反映与产出、效果和影响目标相均衡的财政资金投入量。对于跨预算年度项目成本控制的描述,不仅要结合总目标说明项目所需预算资金总量,还要结合年度目标(阶段目标)说明需要相应配置的年度财政预算资金。

合理可行。设定绩效目标要以结果为导向,经过调查研究和科学论证,符合客观实际,详细说明为达到绩效目标拟采取的工作程序、方式方法、资金需求、信息资源等,并有明确的职责和分工。

(二)内容及构成

一是成本控制,包括项目成本控制和子项目成本控制,反映项目计划完成的产品或服务所需的预算金额或成本的控制要求。二是项目产出,包括提供公共产品和服务的数量、质量、时效目标。数量方面反映项目计划完成的产品或服务数量;质量方面反映项目计划提供产品或服务达到的标准、水平和效果;时效方面反映项目计划提供产品或服务的及时程度和效率水平。三是项目效果,反映项目立项预期,体现项目产出的经济效益、社会效益、环境效益,等等。四是项目影响,包括项目的可持续影响、利益相关方的满意度等。

在财政项目预算绩效目标管理的工作实务中,还应将绩效目标设定的内容转换成便于管理和实施绩效评价的工作抓手。绩效目标应转化为具体的目标值、评价指标和指标标杆值,从而为预算绩效管理提供参照和依据。

预算绩效目标合理性判断的依据

合理的绩效目标不仅是财政预算安排的前提,也是财政项目支出绩效管理的依据。在图1关于绩效目标管理工作流程示意图中,明确了预算部门(单位)要配合财政部门开展绩效目标评审工作(也可以委托符合条件的社会机构实施评审)。一般而言,财政部门要依据国家相关政策、财政支出方向和重点、部门职能及事业发展规划等对单位提出的绩效目标进行审核,包括绩效目标与部门职能的相关性、绩效目标的实现所采取措施的可行性、绩效指标设置的科学性、实现绩效目标所需资金的合理性等。由此可见,绩效目标评审的核心就是如何判断绩效目标的合理性,主要有以下几个方面:

目标依据的充分性。项目是否符合国家的政策法规,是否符合公共财政资金保障的范围和支持的方向。依据包括:项目申请、批准文件,以及项目涉及的相关政策、法规、规划、特定许可等。项目是否符合规定条件和程序。依据包括:项目决策主体、实施主体、受益主体确认信息,项目确立应经过的规定程序,确定项目范围所形成的规范性材料,以及相关实施标准和依据。项目实施对预算部门(单位)战略目标的相关性,项目是否为促进事业发展所必需。

目标设置的合理性。绩效目标是否符合客观实际,跨年度项目是否设置总目标及年度目标,年度目标是否指向总目标;由多个子项目构成的财政支出项目,是否有明确的子项目目标,子项目目标是否能够支撑项目目标。项目预期产出和效果是否符合正常的业绩水平。项目目标与项目成本的匹配性;项目产出目标与项目效益目标的关联性、匹配性和逻辑性。依据绩效目标设定的目标值、绩效指标和绩效指标标杆值是否科学合理,是否清晰、细化、可衡量。是否依据预期的产出和效益,结合成本效益分析编制项目总预算和明细预算,项目预算的内容、额度、标准、计划是否经济合理。

目标实现的保障度。是否建立健全保障绩效目标实现的项目实施办法和措施。是否有科学有效的管理能力和充分合理的实施条件,是否有明确的职责分工、严谨有效的财务管理和内控制度。是否有科学、合理、可行的项目管理内容和相关的目标要求。

责任编辑 张敏

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2018年第16期 > 中国财政2018年第16期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2018年第16期 > 中国财政2018年第16期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号