1994年实施的新税制对规范石油企业与政府之间的利益分配关系,增强油气产业税收的透明度起到了一定积极作用。但从其在油气产业中的运行状况看,还存在不少问题。一是未建立起能有效促进油气勘探生产者间竞争、实现油气资源合理开采的许可证制度和资源税系统,原油和天然气资源单位税额的确定未考虑到油田内部差异,这阻碍了在同一油田不同区块生产的多家油气公司间的平等竞争。二是现行增值税条例未考虑到油气产业的资本密集型特点。油气产业是资本高度密集型产业,固定资产占总资产的比重远高于其它产业,而现行增值税条例不允许购买后变为固定资产的进项税从销项税中抵扣,这间接地增加了油气产业的生产成本。而且政府还固定了包括增值税在内的原油价格,这又减少了油气产业从原油销售中获得的有效收入。三是现行所得税未考虑油气产业的高风险性,这种风险源于地质评价中对含油气面积和可采储量预测的不确定性。世界许多国家(如美国)所得税法都考虑到了油气产业的高风险性,准许油气公司在计算应纳税所得额时做相应的扣除。四是现行税制的透明度还不够高。在现行税制下,油气资源开发中取得经济租金的政府份额不仅表现为税收,而且表现为油气企业在建设基础设施上的耗费(本应由政府建设)、向国有油气用户低价供应原油的间接补贴上,这使得分析政府行为和油气企业盈利性非常困难。在这种情况下,投资者特别是国际油气公司因无法进行项目可行性分析而难以做出投资决策。因此,现行石油税制应进一步改革。

建立把土地分成标准区块的国家土地分割制度及以此为基础的许可证发放和管理系统

把土地分成标准区块的国家土地分割制度是油气资源矿产权分配的基础。有了这种制度,油气企业就可以对国家土地分割制度确定的区块申请作业或投标,而不用就每一区块的边界进行谈判,可以显著地降低交易费用。具体的土地分割方式多种多样。如可以每五分经度和五分纬度围成的面积为一个基本标准区块。在这种分割方式下,每个区块的面积在68—85平方米之间,因纬度不同而异。基本标准区块还可以再细分,如每一分经度和每一分纬度围成的面积为一个小区块。区块边界当然受到海岸线和国家边界的限定,还可能受国内行政区划、先前合同区或开发生产区的限定。

在把土地分成标准区块的基础上,建立具有国际水准的许可证发放和管理系统是我国许可证制度改革的核心内容。为此,应设立三种类型的许可证,即地球物理许可证、小勘探和生产许可证、大勘探和生产许可证。(1)地球物理许可证。符合规定资格的作业者支付年租金即可获得此种许可证,获得者有权在许可区块进行地球物理勘查,但无权钻井及生产油气。为促进竞争,几个作业者可在相同区块申请此种许可证。(2)小勘探和生产许可证。在邻近现有油田、易进入的区块采用此种许可证,有助于作业者迅速进入新区块以利用多余钻井设备和人力,并将其现金流量再投资于勘探和生产中。每个许可证只包括一个区块,勘探期最多5年、开发期15年,勘探期内无放弃条款,作业者事先不必就投入的工作量作出承诺。作业者取得此种许可证后,应将其获得的所有数据无偿提供给调控机构。为获得此种许可证,作业者除符合规定的资格外,还要支付签约租金和年租金。(3)大勘探和生产许可证。在钻井稀少、发现石油后需要铺设长输管线或勘探风险很高的区域(如塔里木盆地)应实行大许可证,每个大许可证包括至少六个区块,面积通常在5OO—5000平方米间。大勘探和生产许可证多通过作业者和政府间的谈判确定,其内容通常包括勘探期(如7—10年)、放弃条款(如勘探期终了前作业者要至少放弃50%的勘探区域)、作业者在勘探期投入的工作量承诺以及作业者将所获数据无偿提供给调控机构等方面。

以国际通行的矿区使用费取代目前的资源税

实施前述许可证发放和管理系统后,应对现行以油田为单位确定单位税额的资源税进行彻底改革。参照国际油气产业的通行做法,应以矿区使用费取代目前的资源税。考虑到我国政府希望多生产原油,应采用滑动的矿区使用费以鼓励各含油区块寿命周期内总的原油产量最大化。同时要使矿区使用费的计算和管理简单透明,易于核实其真实性。

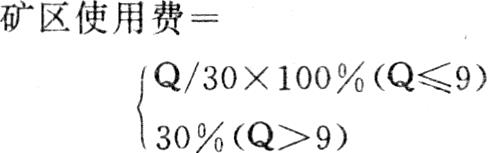

小勘探和生产许可证及现油田的矿区使用费。在油价及投入要素成本稳定时,小勘探和生产许可证及现油田的盈利性主要决定于单井生产能力。基于单井产量滑动的矿区使用费随单井产量下降而减少,能鼓励尽可能多的油井生产,从而刺激增加原油产量。因此,小许可证和现油田矿区使用费可基于单井产量滑动,滑动的具体公式应依据有关成本、收益、钻井经济性等数据确定,滑动公式可以因区域不同而异(如加拿大各省间的滑动公式就不同)。作为例子,不妨看看加拿大一个省采用的矿区使用费滑动公式:

公式中Q为每口生产井以吨计算的日产量。若每口井日产量为7.35吨,则矿区使用费等于24.5%;若每口井日产量为17吨,则矿区使用费为30%。为计算矿区使用费之目的,单井日产量可由作业公司按许可区块的平均水平或逐井申报,调控者应要求作业者安装测试分离器和制阀系统以便测定单井日产量。在理论上,滑动公式中可引入原油价格(如加拿大阿尔伯特省)或其它参数(如波兰引入收益成本比),但这时矿区使用费的计算非常困难,世界上很多国家都不采用这样复杂的滑动公式,我国也不宜使之复杂化。

大勘探和生产许可证的矿区使用费。大勘探和生产许可证规定的许可区域有很强的规模经济效益,其盈利性与油田规模(即油田原油产量)有很强的相关性,因此此种矿区使用费应以油田产量为基础滑动。其值取决于许可区域的产量水平,国际上通常在0~12.5%之间。有时还要考虑到油田位置和作业者建设基础设施的耗费,如塔里木盆地原油的运输成本很高,矿区使用费就应低些。

矿区使用费抵免。在理论上增值税属于价外税,是销售者销售应税货物从价格以外向买方收取的。但就我国油气产业而言,政府固定了包括增值税在内的原油价格,原油增值税表现为价内税,这对石油企业是一种不合理的税负,因此应将其从矿区使用费中直接扣除。若作业者处于勘探开发阶段不需支付矿区使用费,或矿区使用费抵免多于矿区使用费支付数额时,超过部分可留待将来抵免。对此,大小许可证均应照此处理。在我国解除对原油价格限制,增值税恢复其价外税的本来属性后,这种抵免亦应同时取消。

充分考虑油气产业高风险、高资本密集度的特点,改革所得税和增值税制以鼓励石油企业在勘探领域的投资

基于油气产业的高风险性,许多原油生产国的所得税法都给予油气公司一定的宽免。例如在美国,油气公司在计算应纳税所得额时享有两项宽免。一是对于储量的日渐枯竭允许以摊提折耗的名义给予宽免,油气公司可以从销售收入中扣除一定百分比(1926~1969年间为27.5%、1969~1975年间为22%)作为折耗宽免;二是在折耗之外,对钻探、采掘和开发准许有一项即期冲销,纳税者可以像其它费用一样从销售收入中将其一次扣除,扣除数额对油气产业没有限制。我国企业所得税条例中有关企业所得税前列支项目的规定未给予油气企业特殊宽免。这可能是考虑到目前各石油管理局的勘探费用由国家财政预算无偿拨付,不构成油气企业成本的缘故。正是这种制度导致了我国油气企业普通厌恶风险,各石油管理局用于勘探的支出不能多于财政拨付的勘探基金,否则超过的部分要由企业自行筹措而税法又不准许从当期收入中一次扣除。目前我国油气产业面临的严重问题是后备储量不足,每年新发现的可采储量还没有当年采出量多,同时在经济利益驱使下油气企业则千方百计地将所获利润投资于现有油田的进一步开发、炼油和多种经营而不是勘探中,这是不是由于我国基本上已无油气资源可探了呢?不是。世界银行认为我国原油远景储量约为800亿吨,目前仅探明了其中的20%约160亿吨,截止到1992年底共采出14.2亿吨;天然气远景储量为33万亿立方米,目前仅探明了其中的2%,1992年产量为157亿平方米,其中的44%还是伴生气。由此可见,我国油气产业前景极为可观,油气企业不愿投资于勘探领域完全是出于经济利益考虑,现行所得税法不鼓励油气企业在高风险的勘探领域投资是主要原因之一。建议我国的企业所得税条例允许石油企业将超出财政拨付勘探基金的那部分勘探费用直接一次性地从当期销售收入中扣除。这里勘探费用包括在勘探区块所有的地球物理和地质化学观察成本、在许可区块第一口油井的成本和生产开始前许可区块的所有干井成本。当然,税收还可要求油气企业应将这部分扣除中的一定百分比(如不少于40%)再投资于勘探中。这一点对于将来国家财政不再拨付勘探基金,勘探费用直接进入油气成本更为必要。

增值税对我国油气企业也有不利影响。世界上有两种类型的增值税,其区别仅仅在于计算税基时如何处理投资支出。一种形式允许纳税人在计算税基时减去投资支出;一种形式不允许纳税人在计算税基时扣除投资支出,但作为替代有些国家允许纳税人扣除投资资产在使用周期内的折旧。前一种增值税对纳税人没有直接影响,后一种则有负面影响。我国实行的是后一种增值税,不允许纳税人在计算增值税税基时扣除投资支出或其折旧,这对资本密集度高的油气企业有负面影响。

(责任编辑 吴春龙)

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1995年第04期 > 中国财政1995年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1995年第04期 > 中国财政1995年第04期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号