财政管理体制的核心是财权的划分,其中又以划分收支和确定基数为关键。多年来,我们是采用“基数法”确定各地的财政收支基数的,即以某一年份的实际收支水平作为确定财力分配关系的依据。实践证明,这很不合理。目前分税制改革的方向已定,迫切需要以科学的方法来确定各地区的财政收支基数。江西省财政厅对这一问题作了有益的探索,他们在全省范围内利用“分类因素法”对财政收支基数的确定进行了专题研究。

一、“分类因素法”的基本特征及其思路

“因素法”是一种用“因素”确定财政收支基数的方法。所谓“分类因素法”,是相对于“总体因素法”或“综合因素法”而言的。若根据因素计算的是对财政收支总体的影响,即为“总体因素法”或“综合因素法”。“分类因素法”是把各种影响财政收支的因素分别归类,计算其对各类财政收支的影响。这种方法能够更直接、更客观地揭示各种因素对财政收支的影响。其基本特征是:将财政收入与财政支出分为若干类,采用以定量分析为主、定性分析与定量分析相结合的方法,分别找出与各类收支相关的因素并计算其影响度。“分类因素法”的实质在于建立三个模型:“理论收入”模型。“理论收入”是指根据有关因素计算应取得的财政收入,而不是实际收入。建立“理论收入”模型的具体步骤是:将财政收入按性质或来源分为若干类,然后根据经验数据分别建立各类收入模型。(1)找出与各类收入相关诸因素。先用定性分析确定可能的相关因素,后用定量分析进行筛选,收入模型中所考虑的因素不宜过多。(2)采用“多元回归方法”计算各类收入的每一个相关因素的影响度。(3)基于各因素影响度的计算,建立分类收入模型。“理论支出”模型。“理论支出”是指根据有关因素计算所需要的财政支出,而不是实际支出。建立“理论支出”模型的思路与建立“理论收入”模型基本相同。财政体制平衡系数模型。财政体制平衡系数是“理论收入”与“理论支出”的比率,以R表示之。就某一地区而言,若R>1,说明该地区属于上解地区,其值越大财政状况越好;若R<1,说明该地区属于补助地区,其值越小,财政状况越差。根据平衡系数确定上解或补助的比例。在这里,保留了上下0.02的“缓冲域”,1.02≥R≥0.98为收支平衡区,即既不上解也不补助的地区;R>1.02的为上解地区;R<0.98的为补助地区。保留“缓冲域”的目的,在于缓解由于经验数据和因素选择不周而造成的计算结果的误差。同时,保留上下0.02的余地,对收入上解地区,有利于进一步调动积极性;对于补助地区,给一点压力,能够促进这些地区增收节支,脱贫致富。

二、江西省运用“分类因素法”建立县、地级财政收支模型的作法

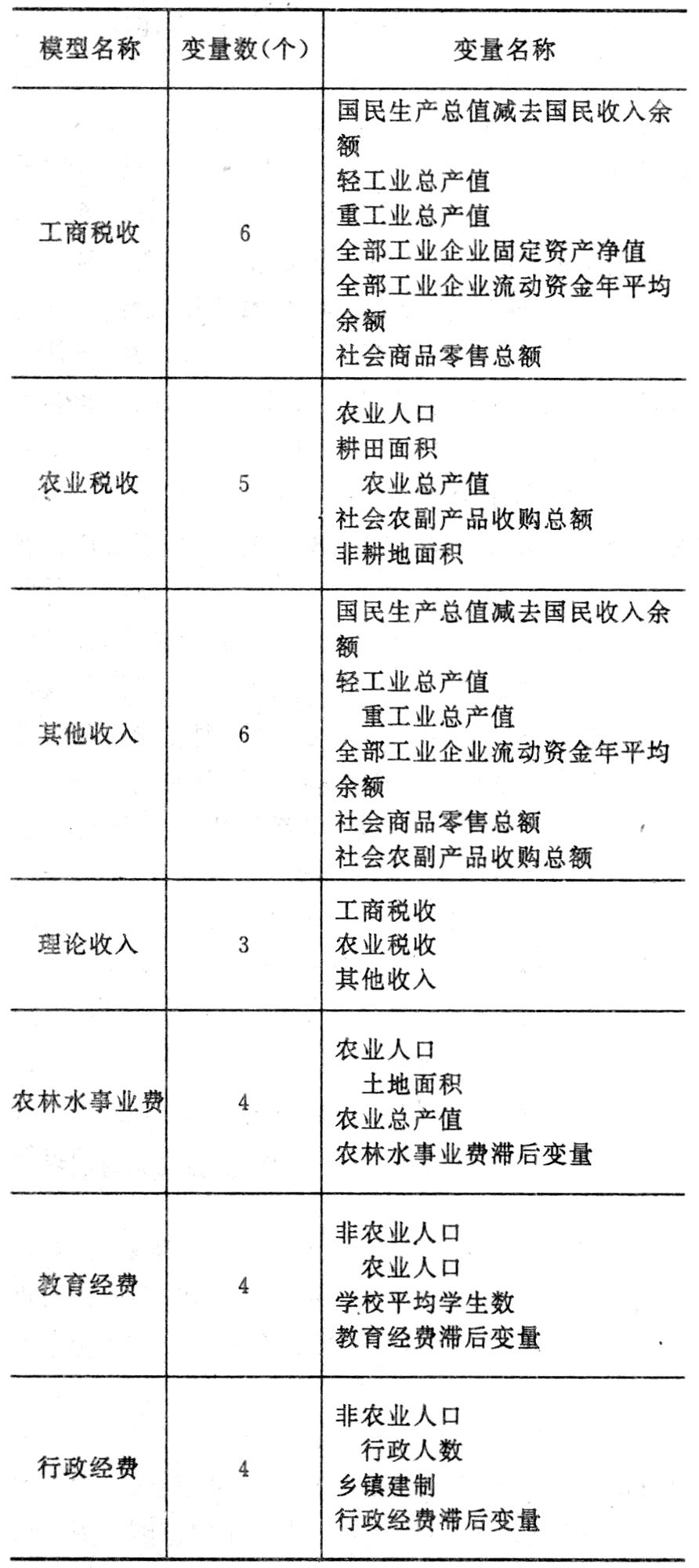

(一)财政收支的分类。江西省按照“分类因素法”的思路,采用多元回归方法,建立县、地级财政收支模型。模型中的财政收入仅指来自于本地的收入,即通过本地的生产、经营、服务等而获得的收入。它剔除了外来收入,如上级财政确定体制时给予的补助和国家对粮食、外贸的补贴等。将收入按性质和来源综合地分为三类,即工商税收、农业税收和其他收入。模型中的财政支出仅考虑非生产性支出。它剔除了生产性支出和转移性支出(仅指价格补贴支出)。将非生产性支出按用途分为四类,即农林水事业费、教育事业费、行政经费和其它支出。

(二)因素的选择。因素选择必须遵循客观、公平、效率三原则。所谓遵循客观原则,就是要求所选择的因素是直接的,也是客观的,量的界定不受或很小受主观意志的影响。所谓遵循公平原则,就是要求所选择的因素对各地都是平等的,并能照顾到具体情况,使各地认为基本合理。所谓遵循效率原则,就是要求所选择的因素具有客观性、公平性,使体制基数定得公平、合理,从而能调动上下左右的积极性。根据因素选择原则和财政实际工作情况,江西省财政厅进行反复的分析和研究,最后确定了一定数量的与收支密切相关的因素(见第46页附表)。

(三)模型的质量。通过对所确定的模型分别进行检验,从总体上看,绝大多数通过了,效果比较好。其中84个县(市)由于样本较多,效果更好些,11个地(市)由于样本较少,模型的质量相对差一些。通过对县、地级模型进行3年(1988—1990年)的验算,基本上与实际情况相吻合。模型中各因素变量的系数,即各因素对分类财政收支的影响,基本上揭示了它们之间的相互关系。绝大部分因素同分类财政收支存在正相关关系,但也有一些系数是负的,如工商税收,由于有些地区工业中重工业较多,而且大多是中央的,产值反映在地方,但收入大多反映在中央。

(四)运行结果分析。从理论收入和实际收入差异来看,首先,理论收入小于实际收入的县(市)在1988—1990年的3年中呈递增趋势,理论收入大于实际收入的县(市)在3年中呈递减趋势。其次,差异较大的县(市)均有一些模型难以包含的特殊情况。理论收入小于实际收入且差异较大的县(市),主要是工业基础较好的县(市),工业总产值占工农业总产值的比重较大,且有自己的支柱财源。理论收入大于实际收入且差异较大的县(市)主要是农业大县或有大型农垦企业的县或中央、省、地(市)企业较多的县(市)。

从支出差异看,首先,与收入差异相比,差异额较小,且较逼近于实际。其次,支出差异很大程度上由收入差异决定。理论收入小于实际收入的地区,一般理论支出也小于实际支出,理论收入大于实际收入的地区,一般理论支出也大于实际支出,理论支出大于实际支出的地区,有的是因财力的限制,有的是因原有支出水平较低,等等,理论支出小于实际支出的地区,有的是因财力充裕,有的是因原有支出水平较高,有的是因基础好,等等。这充分体现了包干体制下各级财政受其财力影响的特点。

从贫富判别看,模型运行结果表明:84个县(市)中有30个县(市)的财政体制平衡系数R<1,即理论收入小于理论支出。这里的理论支出仅包括非生产性支出。也就是说,有30个县(市)的理论收入不足于非生产性支出,即不足于“吃饭”。考虑到收入与支出计算口径的可比性,他们用R1即实际可用财力合计数与非生产性实际支出合计数的比率调整R,即R/R1,得到判别贫富的标准即财政体制平衡系数R2。R2<1的县(市)为36个,比调整前增加了6个。要使这些县(市)保证“吃饭”并安排一些生产性支出,就要适当地给予补助。在现行体制下,这36个县(市)的财政客观上都比较困难,绝大多数属于补助县(市)。R2≥1的县(市)为48个,在现行体制下,这些县(市)的财政客观上都比较富裕,绝大多数属于上解县(市)。可见,通过曲折复杂的计算,最后求得的财政体制平衡系数,是比较符合江西财政实际情况的。

三、对江西省“分类因素法”的看法

我们认为,江西省在“分类因素法”下建立的财政收支模型,是基于经验数据,所建立的“理论收入”和“理论支出”模型,实际上是在全省范围内结合影响各种财政收支的因素,对各地实际财政收支数的一种“平均”,它也继承了历史上基数法的一些不合理因素。但财政收支基数确定方法的调整实际上涉及现有利益格局的调整,江西省的“分类因素法”属于微调性质,它对历史上不合理的一些东西通过模型有所调整,而且经过模型的几次调整以后,财政收支基数的确定能够逐步趋向合理化。通过因素选择和模型建立的进一步完善,也可以把不合理的东西限制在最小的程度。我们认为,“分类因素法”的基本思路是可行的,但要推广还有许多工作要做。

首先,统计资料的真实性,是利用“分类因素法”确定财政收支基数的必备条件。“分类因素法”下财政收支模型的建立,是运用数学方法,通过对影响财政收支的各项因素的选择和计算而得出的结果。这样,各项因素的统计数字的准确性,直接关系到模型的质量。由于财政收支过程实际上是国民收入分配和再分配的过程,所以要使模型建立过程中取数准确合理,必须以科学的国民经济核算指标体系为基础。

其次,目前财税改革还在进行之中,特别是税制改革还未完成,中央与地方的分税制尚未确立,由于各地税源很不一致,有烟、酒税的地方,因其税率较高,收入相对较多等等。在现行财税体制下,就应把收入分类划细,而不能仅考虑产值因素。

第三,若要在全国范围内利用“分类因素法”确定财政收支基数,就需要考虑一些特殊因素,诸如人均收入、地理环境、中央在地方的投资等等。同时,还应考虑政策因素对财政收支的影响。

第四,地方政府的建设职能对今后地方财政建设性支出规模的确定具有决定意义。江西省在研究“分类因素法”时没有涉及这个问题,但在全国范围内则应认真研究这一不可回避的内容。

总之,我们认为,江西省在“分类因素法”下建立财政收支模型,是利用因素法确定财政收支基数的有益尝试。当然,“分类因素法”在因素选择和模型建立方面还有待完善。目前,他们对课题的研究尚处于初步阶段,有些问题还需要进一步斟酌,有必要作进一步的研究和探讨。

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1993年第01期 > 中国财政1993年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1993年第01期 > 中国财政1993年第01期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号