江苏省根据财政部1988年提出的复式预算编制意见和1990年底设计的表式,结合地方预算的实际情况,设计了江苏省财政复式预算编制方案,于1992年从县至省进行了全省的复式预算试编工作。现结合试编情况,对地方财政编制复式预算的有关问题谈点看法。

一、地方复式预算的设计原则

首先要有利于准确反映政府的职能。无论是在预算表格设计还是预算科目设计上都要从正确反映政府活动范围和方向这一基本目标出发,按照政府两个基本职能,分解各项预算收支。收入方面,要把国家以政治权力行使者身份取得的各项税收收入和其它一般性收入同国家以生产资料所有者身份取得的收入区分开来;支出方面,把国家为维持政府机器运转和社会各项事业发展、社会保证等方面的支出同国家用于各项经济建设的支出等区分开来。其次要合理设计和划分收支项目。多年来,我国预算收入项目一直是按照收入的直接来源和收入形式分类的,只是项目上有增删;预算支出项目在内容和结构上基本上是按支出性质和支出用途分类。这样做适应了当时国家方针政策、财政管理体制的需要。随着我国改革开放的深入和经济形势的变化,预算编制形式由单式预算改为复式预算。这就要求我们根据编制复式预算的需要,对现行收支项目进行重新调整,对不符合复式预算编制要求的收支项目进行删改。第三,要增加预算的透明度。复式预算表格和科目的设计既要综合反映预算的平衡情况,又要分别反映经常性、建设性两类资金各自的平衡情况,还要反映地方财政“吃饭”型的严重程度,以及赤字、借债的原因和债务收入的用途等,便于党政领导了解财政情况,便于人民代表大会对预算执行的监督。

二、地方复式预算表格、科目的设计

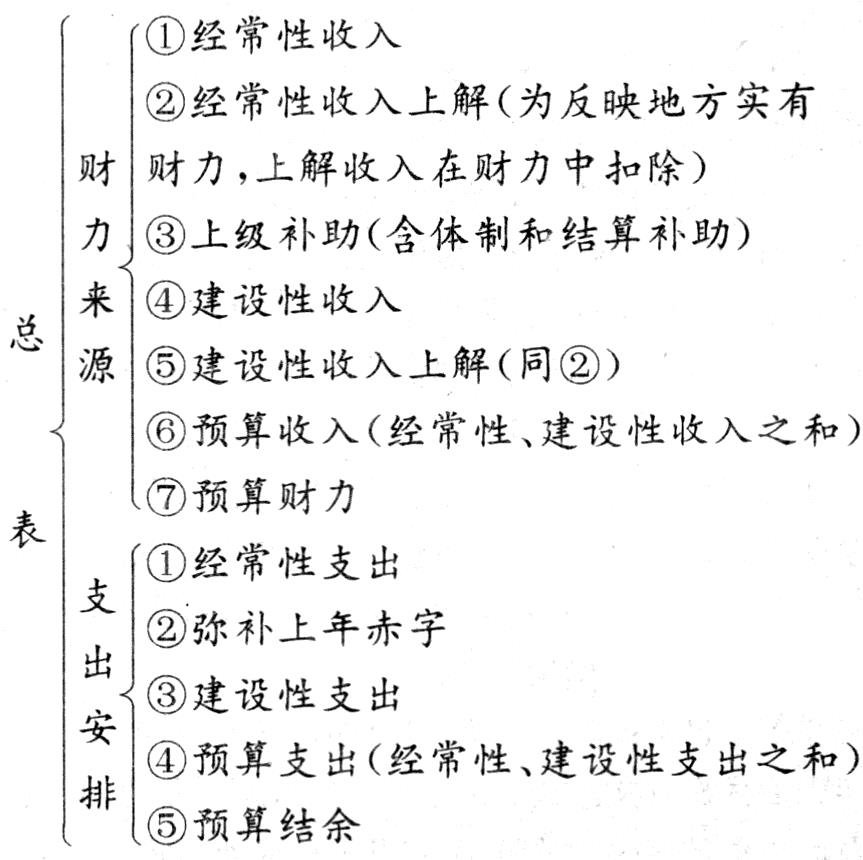

根据复式预算设计原则,地方复式预算表格的设计和科目的划分,要尽可能吸取单式预算编制的优点。为了实现由单式预算向复式预算的平稳过渡,在分别编制经常性预算和建设性预算的同时,可再编一张包含两者内容的总表,简明反映财政收支全貌。复式预算总表的设计如下:

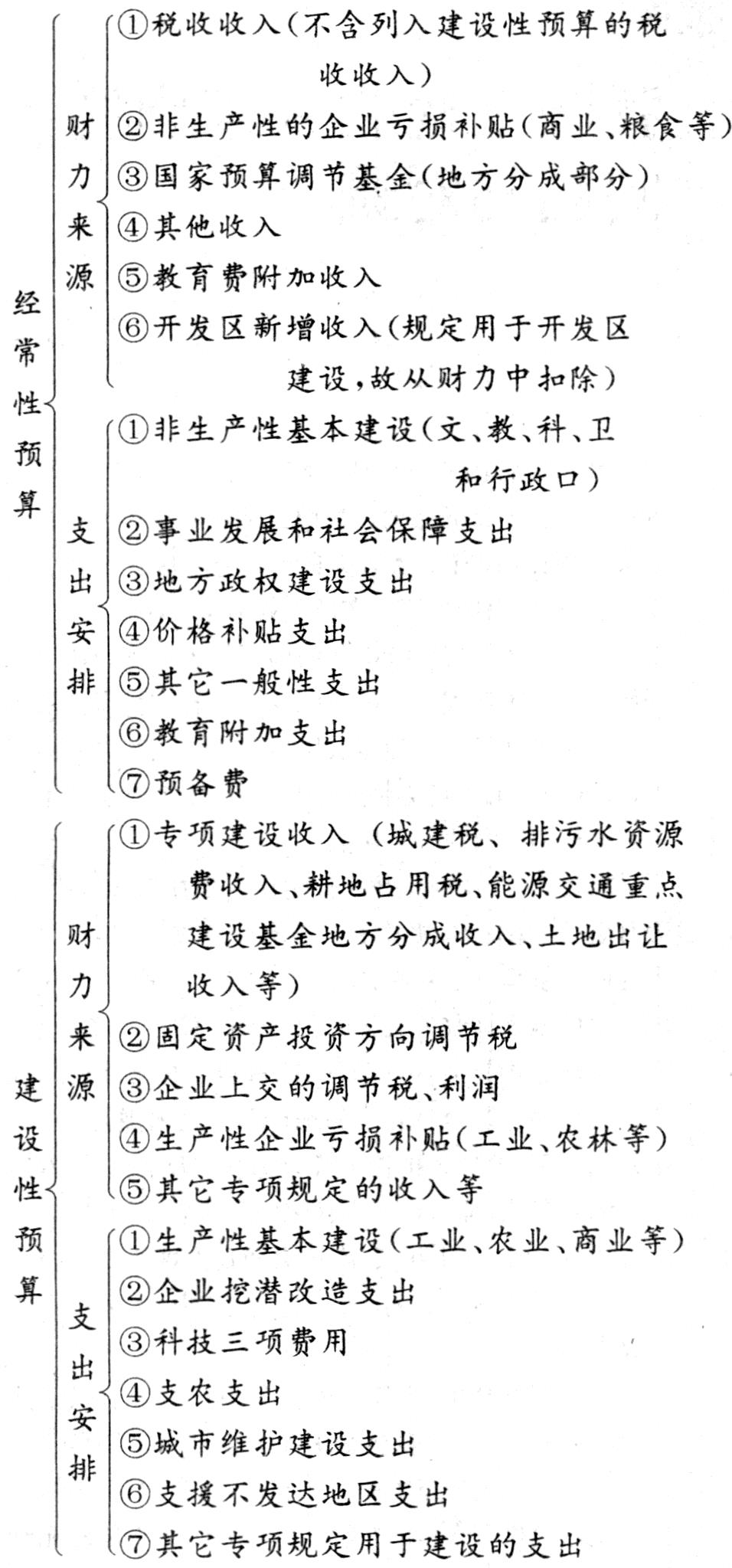

经常性和建设性预算表的设计及收支项目的划分,从地方的情况看,要剔除一些中央专用科目,如国防支出、外交支出等。项目划分如下:

根据上述划分设计相应的复式预算收支表格,并建立起稳定的对应关系,以便于操作。

需要说明的是编制地方复式预算是反映“财力来源”和“支出安排”之间的平衡关系,而不是指“财政收入”和“财政支出”之间的平衡关系,这是因为有的地区有上解任务,有的地区则吃上级的补助,所以收入和可用财力不是等同的概念。一般来说,上解地区“收入”大于“财力”;补助地区“收入”小于“财力”。地方财政的收支平衡是“财力来源”和“支出安排”的平衡。

三、地方实行复式预算要解决的几个问题

1.实行复式预算要有一定的财力基础。复式预算把整个收支划分为经常性收支和建设性收支,要求经常性预算必须收支平衡,不准打赤字,有结余可转入建设性预算,而建设性预算资金不能用于经常性开支。而地方财政体制收支基数的确定苦乐不均现象比较严重。如我省的苏州、无锡、常州的市区收入留用比例不到10%,一些县收入留用不到20%。还有一些经济不发达的财政补贴县,收入的增长赶不上支出的增长,收支差额在扩大。这些市县所有财力不足以供给行政事业的经常性开支。如果实行复式预算,经常性预算赤字过大,无法用调入资金弥补,复式预算则难以实行。对此需要从改革财政体制入手,本着“保吃饭”的原则,分因素计算测定支出基数中的经常性支出,重新核定财政支出基数。

2.实行复式预算要掌握各项基本数字,要建立定员定额。现行预算编制,不论是单位预算还是财政总预算,较多采用基数法。实行复式预算,必须摒弃“基数法”,实行“零基预算”。这就要掌握各类各项的基本数字。如编支出预算要掌握学校招生数、毕业生数;行政事业人员总数及全额人员、差额补助人员、自收自支人员分类数;等等。在掌握人员基数的前提下,建立系统的定员定额标准,对号入座,按标准、按定额核定预算。

3.规范预算列报方法。编制复式预算不应是单式预算项目的简单重新组合,而应是预算编列的法制化和规范化。对那些肢解预算的做法,如定比重、定增长率、基金制等做法要废除。对那些随意列报的项目,如教育费附加以收入数列报支出,电力建设基金以支出数列收入,能源交通重点建设基金不列结转列结余等不规范的列报方法也要坚决纠正。把财政收支建立在法制基础上,强化预算约束力,使预算编制走上规范化的轨道。

四、加快配套改革,完善复式预算

1.合理调整国民收入分配格局,加快财政体制的改革。随着经济形势的好转,要加快调整国民收入分配格局,合理确定财政收入占国民收入的比重。同时,要加快财政体制的改革,规范收支基数的核定,对地方留成比例太低,分成财力不够维持正常经费支出等问题要加以解决,以调动地方增收节支的积极性,从而为实行复式预算铺平道路。

2.加快“税利分流”的步伐。复式预算方案有些收入项目的划分是根据“税利分流”的思路设计的,如将“国营企业调节税”(实质上是企业税后利润)和企业上交利润(包括未实行利改税企业上交的利润,也包括了企业上交承包费、租赁费、国有企业产权转让出售收入等)划作建设性收入,理由是这些收入均属国家以资产所有者的身份取得的资产收益。“税利分流”后,调节税及各种上交费等要取消,而转化为企业上交的税后利润,实行这种税后以资分利,就名正言顺了。这就需要积极搞好“税利分流”试点,早日在全国推行“税利分流”办法。

3.加快总预算会计制度的改革。原来制定的单式预算总预算会计核算制度越来越不能适应复式预算编制需要。各级总预算会计要按照复式预算的要求,立即着手修订现行的总预算会计制度,制定与经常性预算和建设性预算相适应的会计科目、会计报表和会计事务处理程序,进行分别核算,以达到反映经常性和建设性两类预算收支的目的。

4.拓宽理财领域,扩大预算管理范围。针对当前财政资金过于分散的现状,从复式预算要反映国家双重职能的要求出发,要对预算外资金进行清理,对该列入预算的收支项目要尽可能列入预算,如财政部门掌握的预算外资金,为行使政府职能而建立的各种基金等要统一编入复式预算,实行预算管理。

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1993年第01期 > 中国财政1993年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1993年第01期 > 中国财政1993年第01期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号