摘要:

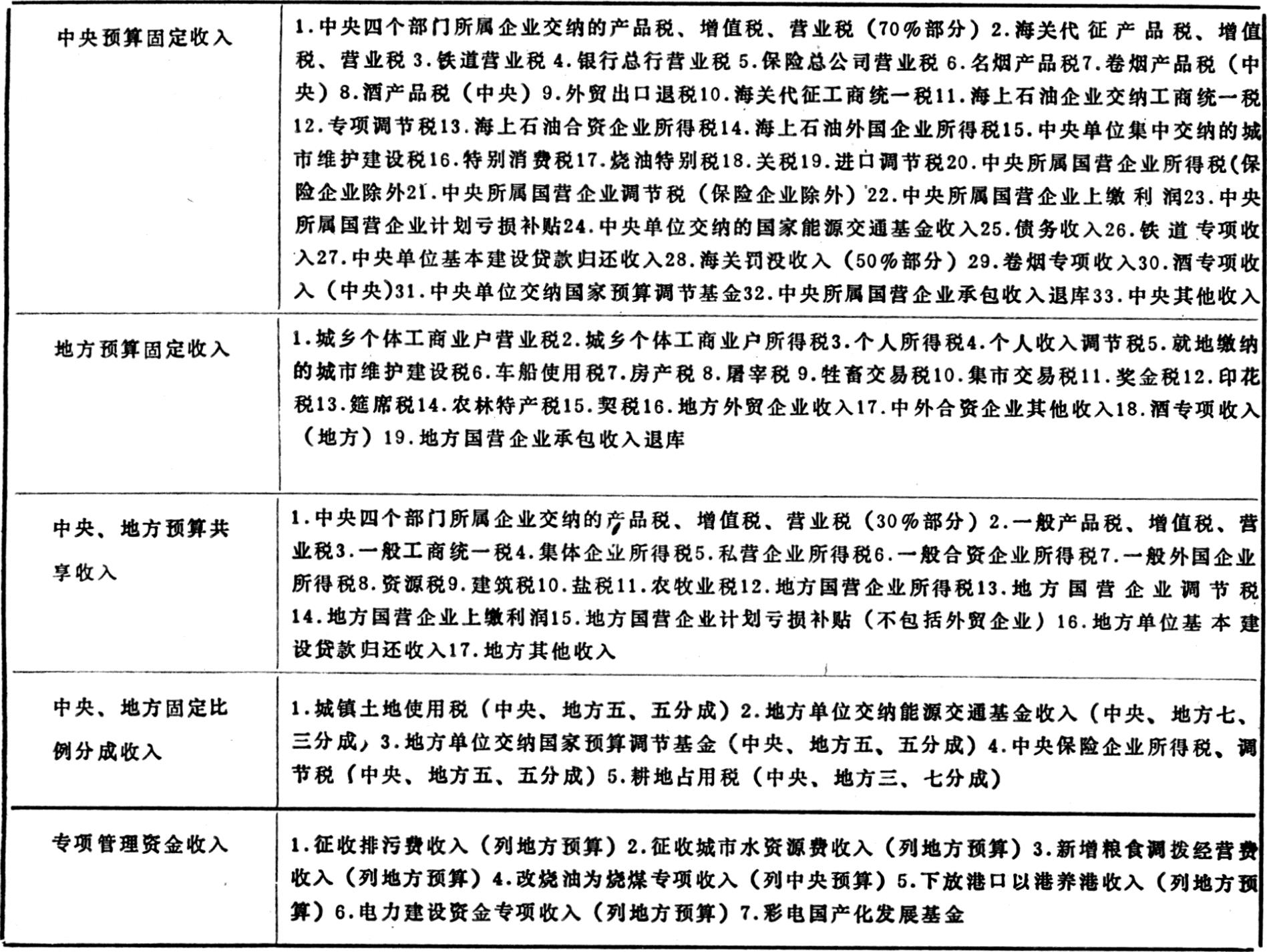

目前,中央与地方预算收入的划分,基本还是按照“划分税种、核定收支、分级包干”财政管理体制的格局,在部分收入项目的划分上有所变化和调整。调整后预算收入的划分,大体是:

五种形式。

一、中央预算固定收入。主要包括:(一)具有宏观调控作用的收入:关税和海关代征的产品税、增值税,海上石油企业所得税、其他主要涉外税收,烧油特别税,名烟产品税,特别消费税等。(二)中央单位集中交纳的收入:铁道、银行总行、保险总公司等集中交纳的营业税。(三)按照企业隶属关系交纳的收入:中央直属国营企业上交的所得税、调节税、利润税。(四)中央主要部门交纳的流转税。如石油、电力、石化、有色金属等四个中央部门所属企业交纳的产品税、增值税、营业税的70%部分。(五)属于国家集中资金性质的收入:中央单位交纳的国家能源交通重点建设基金收入、中央单位交纳的国家预算调节基金、国库券收入等。

二、地方预算固定收入。主要项目有:(一)根据1985年“划分税种、核定收支、分级包干”财政管理体制确定的城市维护建设税、集体企业奖金税等继续作为地方预算固定收入。(二)城乡个体工商业户营业税、城乡个体工商业户所得税、个人所得税、个人收...

目前,中央与地方预算收入的划分,基本还是按照“划分税种、核定收支、分级包干”财政管理体制的格局,在部分收入项目的划分上有所变化和调整。调整后预算收入的划分,大体是:

五种形式。

一、中央预算固定收入。主要包括:(一)具有宏观调控作用的收入:关税和海关代征的产品税、增值税,海上石油企业所得税、其他主要涉外税收,烧油特别税,名烟产品税,特别消费税等。(二)中央单位集中交纳的收入:铁道、银行总行、保险总公司等集中交纳的营业税。(三)按照企业隶属关系交纳的收入:中央直属国营企业上交的所得税、调节税、利润税。(四)中央主要部门交纳的流转税。如石油、电力、石化、有色金属等四个中央部门所属企业交纳的产品税、增值税、营业税的70%部分。(五)属于国家集中资金性质的收入:中央单位交纳的国家能源交通重点建设基金收入、中央单位交纳的国家预算调节基金、国库券收入等。

二、地方预算固定收入。主要项目有:(一)根据1985年“划分税种、核定收支、分级包干”财政管理体制确定的城市维护建设税、集体企业奖金税等继续作为地方预算固定收入。(二)城乡个体工商业户营业税、城乡个体工商业户所得税、个人所得税、个人收入调节税、国营企业工资调节税、车船使用税、房产税、屠宰税、牲畜交易税、集市交易税、奖金税、契税、农林特产税等13种“小税”由原来的实行总额分成改为地方固定收入。(三)1988年新开征的印花税和筵席税作为地方预算固定收入。(四)1988年起下放地方的外贸企业收入也作为地方预算固定收入。

三、中央、地方预算共享收入。中央、地方预算共享收入,是指中央财政和地方财政按照确定的分成比例,共同分享的收入。目前对“共享收入”部分,采取以下几种划分办法:对补助地区,“共享收入”全部留给地方,用来抵补其支出,中央财政不参与分成;对实行“收入递增包干”办法的上解地区其超过递增率的“共享收入”部分也全部留给地方,中央财政不参与分成;只有实行“总额分成”办法的上解地区,“共享收入”才是名符其实的。按照现行财政体制的规定,划为“共享收入”的项目主要有:一般产品税、增值税和营业税(不包括海关代征的部分),石油、电力,石化、有色金属等四个中央部门所属企业交纳的产品税的30%部分,集体企业所得税,私营企业所得税,建筑税,盐税,一般工商统一税(不包括海上石油企业交纳的部分和海关代征部分),一般中外合资经营企业所得税,一般外国企业所得税,农牧业税,地方国营企业交纳的所得税、调节税、利润和计划亏损补贴(不包括中央下放地方的外贸企业收入)等。

四、中央、地方固定比例分成收入。这是指中央、地方按照固定的比例实行分成的收入项目。其特点是,不论上解地区还是补助地区,也不论实行什么形式的财政管理体制,都统一执行固定比例分成的办法。如:地方单位交纳的能源交通重点建设基金,实行中央、地方七、三分成;地方单位交纳的国家预算调节基金实行中央、地方五、五分成;中央所属保险企业交纳的所得税、调节税实行中央、地方五、五分成;此外,城镇土地使用税也实行中央、地方五、五分成,耕地占用税实行中央、地方三、七分成等。

五、专项管理资金收入。这部分收入具有指定的专门用途,是按规定纳入国家预算,但不由国家预算统筹安排的专项资金。这部分收入分别列入中央或地方预算。如:征收排污费收入和征收城市水资源费收入全部留给地方,作为环境保护资金和水资源建设资金;新增粮食调拨经营费收入,在地方预算中单独反映,专门用于发展粮食生产;下放港口以港养港收入、电力建设资金收入列入地方预算收入,主要用于港口建设和电力建设;彩电国产化发展基金分别列入中央预算和地方预算等。

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1989年第05期 > 中国财政1989年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1989年第05期 > 中国财政1989年第05期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号