加强对财政支农周转金的考核,是提高支农周转金使用效益的重要措施之一。前一段时期,在财政支农周转金的考核上,各地采用的指标不一,数字口径也不一致。为了在全国范围内统一考核指标及数字口径,以便系统、全面地考核支农周转金的使用、回收情况,衡量各级财政部门支农周转金管理工作水平,及时发现支农周转金在周转使用过程中的问题,采取切实可行的措施,提高资金使用效益,1986年财政部印发了《关于财政支农周转金考核指标及计算方法的意见》。现对财政支农周转金考核指标和计算方法简介如下:

一、支农周转金基金增减变化指标

支农周转金基金增(减)率,是用来说明支农周转金基金增、减程度的指标。通过对支农周转金基金增减变化的考核,可以了解一定时期内支农周转金基金的变化情况,做到心中有数,有计划地安排、使用资金。其计算公式为:

本年周转金基金增(减)额=本年期末周转金基金总额一上年期末周转金基金总额

例:某县财政局1984年期末支农周转金基金总额为100万元,1985年期末支农周转金基金总额为135万元。

加强对财政支农周转金的考核,是提高支农周转金使用效益的重要措施之一。前一段时期,在财政支农周转金的考核上,各地采用的指标不一,数字口径也不一致。为了在全国范围内统一考核指标及数字口径,以便系统、全面地考核支农周转金的使用、回收情况,衡量各级财政部门支农周转金管理工作水平,及时发现支农周转金在周转使用过程中的问题,采取切实可行的措施,提高资金使用效益,1986年财政部印发了《关于财政支农周转金考核指标及计算方法的意见》。现对财政支农周转金考核指标和计算方法简介如下:

一、支农周转金基金增减变化指标

支农周转金基金增(减)率,是用来说明支农周转金基金增、减程度的指标。通过对支农周转金基金增减变化的考核,可以了解一定时期内支农周转金基金的变化情况,做到心中有数,有计划地安排、使用资金。其计算公式为:

本年周转金基金增(减)额=本年期末周转金基金总额一上年期末周转金基金总额

例:某县财政局1984年期末支农周转金基金总额为100万元,1985年期末支农周转金基金总额为135万元。

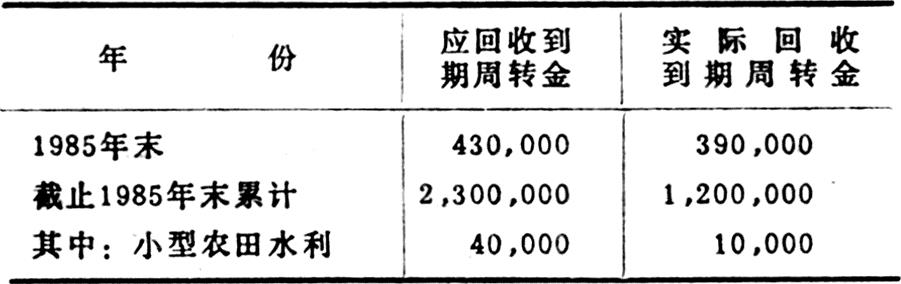

二、支农周转金回收率指标

支农周转金回收率指标是支农周转金考核指标体系中的核心指标。回收率指标分为当年实际回收率、累计实际回收率、分类累计回收率。通过对一定时期支农周转金回收率的考核,可以检查、监督各级财政部门支农周转金的回收情况,反映出支农周转金管理工作的水平,为资金投放决策提供一定的情况和依据。

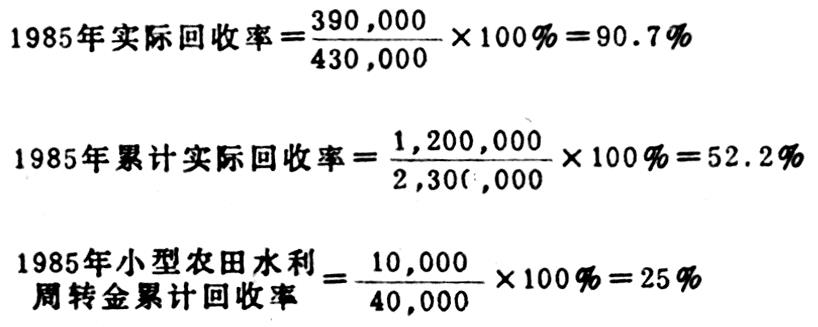

1.当年实际回收率,是指实际回收当年、到期周转金总额与应回收当年到期周转金总额之比。它反映当年到期的支农周转金的实际回收情况。其计算公式为:

2.累计实际回收率,是指历年累计实际回收周转金总额与历年应回收累计到期周转金总额之比。它反映支农周转金的累计回收情况。其计算公式为:

3.分类累计回收率,是指某类项目累计实际回收周转金总额与该类项目应回收累计到期周转金总额之比。它反映投放某类项目支农周转金的到期回收情况。其计算公式为:

例:某县财政局支农周转金回收情况资料如下表:

三、支农周转金周转指标

支农周转金周转指标,是指一定时期内周转金累计借用总额与一定时期内周转金基金总额之比。它反映一定时期内各级财政部门的本级支农周转金基金借用周转情况。这一指标越高,说明基金利用率越高;反之,则基金利用率越低。其计算公式为:

例:某县财政局1981年建立支农周转金,至1985年止,支农周转金累计借用总额为2,360,000元,支农周转金基金1985年年末数为1,350,000元。

四、支农周转金经济效益指标

(一)扶持乡镇企业经济效益指标,包括乡镇企业因借用支农周转金而实现或增加的产值,利润、税收,它反映了财政支农周转金在扶持乡镇企业发展生产方面取得的经济效益。

借用支农周转金的计算数额,应按照受援者截止计算时的实际占用支农周转金的数额来计算。支农周转金经济效益的计算时间,应从发生经济效益的那年算起,直到将借用的支农周转金全部归还为止。

1.借用支农周转金实现的产值、利润、税收,是指新投产的乡镇企业因借用支农周转金而实现的产值、利润、税收。其计算公式为:

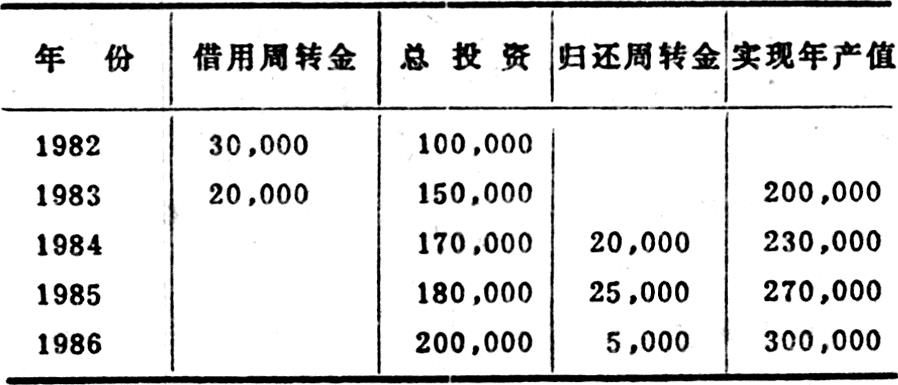

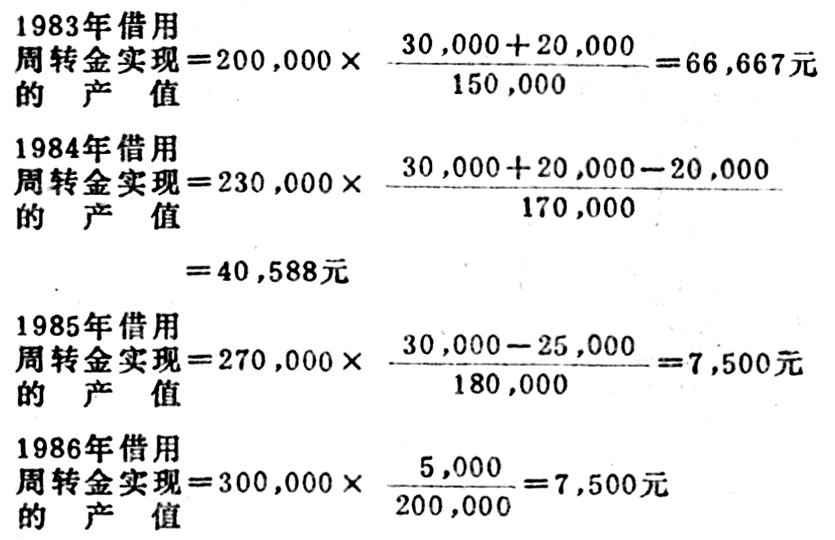

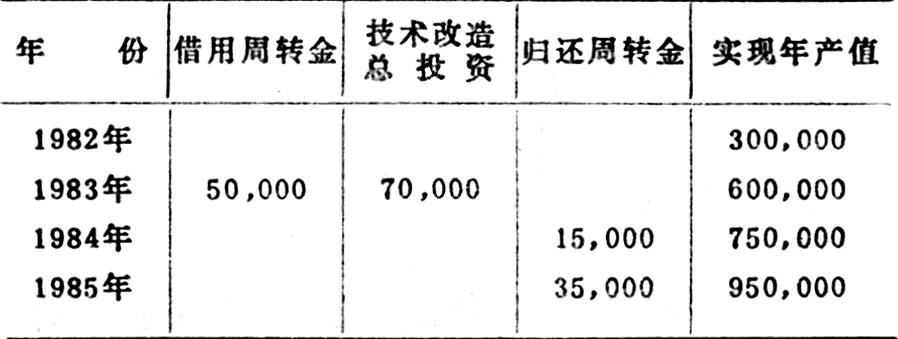

例:某县1982年在财政支农周转金的扶持下新建一个拉链厂。1983年开始取得经济效益,1986年归还全部借用的周转金,有关资料如下表:

1986年企业占用支农周转金数额按归还数计算。

借用周转金实现的经济效益,从质上来说,应随着生产的不断发展,随同逐年增加的年产值(利润、税收)而不断增加,呈逐年上升的趋势;从量上来说,计算周转金实现的那部分经济效益,是按照企业实际占用周转金的数额计算的,随着周转金的不断归还,企业实际占用周转金的数额逐年减少.计算出的周转金实现的经济效益,不一定呈逐年上升的趋势。

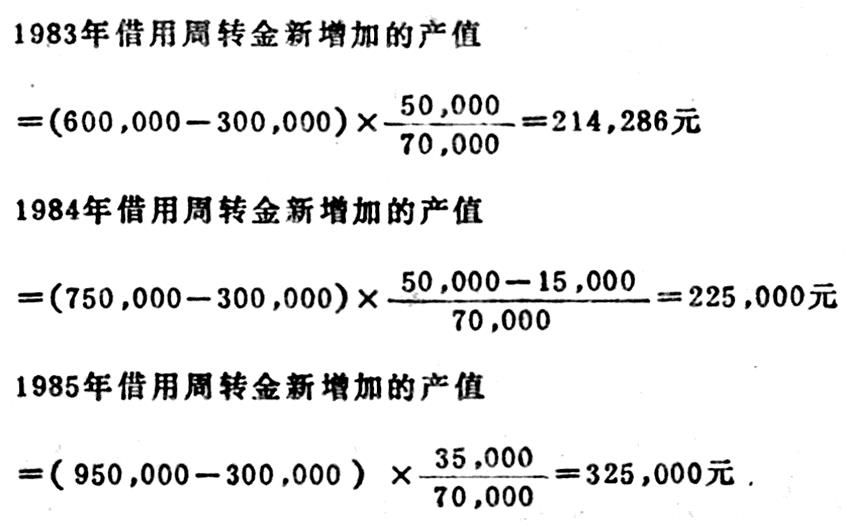

2.借用支农周转金新增加的产值、利润、税收,是指老企业因借用支农周转金进行技术改造等新增加的产值、利润、税收。其计算公式为:

借用周转金新增加的产值(利润、税收)=〔技术改造项目投产后实现的产值(利润、税收)-技术改造项目投产前实现的产值(利润、税收)〕×支农周转金占企业技术改造总投资的比重

例:某县财政局1983年扶持某罐头加工厂进行技术改造,改造项目当年投产,有关资料如下表:

1985年企业占用支农周转金数额按归还数计算

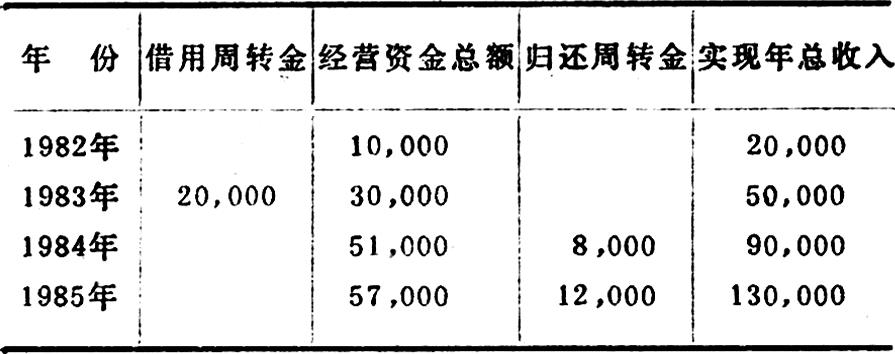

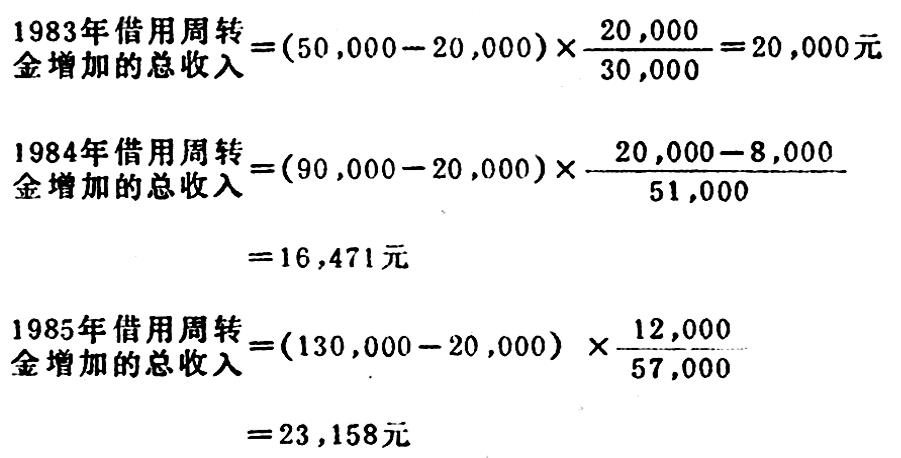

(二)扶持多种经营经济效益指标,包括受援者借用支农周转金搞多种经营而增加的总收入和纯收入,它反映了财政支农周转金在扶持发展多种经营项目方面实现的经济效益。其计算公式为:

借用周转金增加的总收入(纯收入)=〔借用周转金后实现的总收入(纯收入)-借用周转金前实现的总收入(纯收入)〕×周转金占受援者经营资金总额的比重

例:某县财政局扶持某联合体发展编织业,有关资料如下表:

1985年企业占用支农周转金数额按归还数计算。

五、支农周转金沉淀指标

支农周转金资金沉淀率,是指待处理支农周转金总额与支农周转金借用余额之比。它反映因种种原因而不能周转使用的支农周转金与参与周转使用的支农周转金的比例关系,反映部分支农周转金不能参与循环周转使用的情况。其计算公式为:

例:某县财政局1985年末支农周转金借用余额为2,800,000元,待处理支农周转金总额为40,000元。

资金沉淀率只是分析支农周转金沉淀情况的一个指标。在实际工作中,还可以从多方面考核。如:沉淀支农周转金对支农周转金基金的影响,对回收率的影响等等。

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1987年第01期 > 中国财政1987年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1987年第01期 > 中国财政1987年第01期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号