编者按:

近年来,我国税收收入实现了稳定较快增长,大大增强了国家财政实力,为各级政府增强公共服务和社会管理职能,全面建设小康社会提供了可靠的财力保证。据统计,2003年至2007年,共入库税款164129亿元,年均增长23.8%。其中,2007年入库税款49449亿元,增收11813亿元,增长31.4%。应该说,税收收入增长较快,是国民经济快速增长和企业效益大幅提高的反映,但对此问题也存在质疑,为此,本期专题特组织几篇文章,对我国的税收负担以及税收增长问题进行客观的分析和阐释。

2006年以来,《福布斯》连续三次发布所谓的“全球税负痛苦指数排行榜”,我国先后名列“第二、第三和第五位”。这个带有娱乐性质的“排行榜”被国、内外媒体广泛报道,引起了人们的广泛关注。

笔者对《福布斯》“全球税负痛苦指数排行榜”进行了认真的分析和研究,发现这个“排行榜”根本不能客观反映各国税收负担的真实情况。尽管这几年我国税收增长速度比较快,但我国的宏观税负(税收占GDP的比重)在世界上仍处于较低水平。1994年我国新税制确立后,国家基本没有出台增加税负的政策,相反为了支持改革和发展,国家出台了一系列减轻税收负担的政策和改革措施,使得纳税人的实际税收负担在逐步降低;近年来税收超GDP增长带来了宏观税负的提高,但这并不表明纳税人实际税收负担的提高;近年来,我国城乡居民收入在经济快速发展的基础上实现了大幅度增长,税收的增长没有影响居民收入的提高。

一、“税负痛苦指数排行榜”不能客观反映各国税负情况

《福布斯》这个所谓的“税负痛苦指数”排行榜,是把每个国家各税种的最高适用税率简单地加总得出一个“指数”,并以此“指数”为标准,对各个国家进行排序后得出的。笔者认为,这个“排行榜”不能客观地反映各国实际税负水平的高低,因为其混淆概念,缺乏必要的数学常识和科学的计算方法。

(一)直接用税率代替税负,混淆概念。税率是税法设置的征税比例,即法律预设的税收占征税对象(或税基)的比例,税负反映的是税法被执行后给每个纳税人或整个国民造成的经济负担。税率不直接等同于税负,这是两个不同的概念。由于税收征管水平、减免税等因素的影响,税负一般低于名义税率水平。《福布斯》把税率直接等同于税负,用税率来反映税负,犯了混淆概念的逻辑错误。准确地讲,《福布斯》的排行榜最多只能算一个“最高边际税率算术总和排行榜”。由于各国政府职能差异造成的税收制度的不同,税种数量的不同,把一国所有税种的最高边际税率加起来,其结果在各国之间没有任何可比性。

(二)以偏概全,缺乏最起码的数学常识。用最高法定税率直接加总作为“税负”指数的计算依据,连税率本身的状况都反映不出来,更不要说反映税收负担的真实情况了。如:我国个人所得税税法规定的最高边际税率为45%,只有月薪超过10万元时才适用。据统计,我国适用45%税率的纳税人非常少,其缴纳的所得税占全部个人所得税收入的比例不到1%。但《福布斯》却以该档税率去计算我国个人所得税的税收负担,把只有极少数人适用的税率作为普遍适用的税率,缺乏最起码的数学常识。

(三)不考虑各税种的权重,计算方法不科学。《福布斯》在计算“税收负担”时,没有考虑税基比重和税制结构,将不同税种的法定税率做简单加总。总体税负应是各主体税种税负的加权平均值,不考虑税基结构而直接简单加总法定税率,在一国经济结构变动较大时,将影响计算结果的可靠性。同时,不同税种在税收收入中所占比重也影响着总体税负的形成。稍微有点数学常识的人都能明白,将占我国税收收入比重7%左右的个人所得税的最高法定税率与占税收收入近40%的增值税、20%的企业所得税的法定税率直接加总,根本无法反映不同税种的收入功能及其给纳税人造成的税收负担。

(四)不考虑减免税因素,使其计算结果失去准确性。《福布斯》在计算税收负担时,没有考虑减免政策和征管因素。我国大量的减免税政策在一定程度上降低了纳税人的实际税负。有关机构测算,我国的减免税政策大概使宏观税负降低10%左右,税收征管因素使我国税收征收率仅为70%左右。从世界范围看,没有哪个国家的征管水平能使实际税负达到法定税率水平。因此,仅用法定税率计算税收负担是不准确的。

二、我国的宏观税负在世界上处于较低水平

根据有关国际组织统计,2000年到2004年世界上前23个发达的工业化国家的平均宏观税负在45%左右,发展中国家的平均税负保持在27%左右,而我国这一时期的平均宏观税负只有16%左右。2007年我国宏观税负水平仅为18.5%,比发达国家平均水平低27个百分点,比发展中国家的宏观税负平均水平低9个百分点。

世界银行的研究表明:一国宏观税负水平与该国人均GDP呈正相关,人均GDP在260美元以下的低收入国家,最佳税负水平在13%左右;人均GDP在750美元左右的国家,最佳宏观税负为20%左右;人均GDP在2000美元以上的中等收入国家,最佳税负水平在23%左右;人均GDP在10000美元以上的高收入国家,最佳税负水平在30%左右。从发展中国家的一般情况看,宏观税负水平保持在15%—25%这个区间是比较适宜的。其他一些研究机构得出的结论也是类似的。

我国的人均GDP在1000美元到2000美元之间,按照上述研究结论,我国现阶段的合理的税负水平应该在20%—25%之间。我国目前的宏观税负水平,还没有达到这个合理区间。

三、近年来出台的减免税政策减轻了企业和个人的负担

近年来,除了为节约资源、保护环境,适当扩大消费税的征税范围,调整个别矿产品的资源税,以及为调控股市而阶段性提高证券交易印花税税率之外,国家基本上没有出台增加企业和个人税收负担的政策。相反为了支持改革和发展,国家出台了一系列减轻企业和个人负担的税收政策,如为了减轻农民负担,促进农业和农村经济发展,国家逐步降低农业税率,直至2006年全面取消了农业税;为了减轻城镇中低收入者个人的税收负担,从2006年1月1日起,将个人所得税工薪所得费用扣除标准从800元提高到1600元,2008年3月1日,又提高到2000元;为了给内外资企业创造一个公平的税收政策环境,从2008年1月1日起,国家统一了内外资企业所得税制度,并将企业所得税税率从33%降低为25%;为了支持西部大开发战略的实施,国家制定了支持西部大开发的税收优惠政策,对设在西部地区的属于国家鼓励类产业的企业给予减征企业所得税的政策;为了支持东北老工业基地振兴战略和中部地区崛起战略的实施,国家豁免了东北老工业基地企业的历史欠税,同时在东北三省和中部26个老工业基地城市的部分行业实行增值税转型试点,允许企业新购进的设备纳入增值税进项抵扣;为了支持企业自主创新和高新技术企业发展,制定了一系列的增加企业所得税税前扣除的优惠政策;为了支持资源综合利用,制定并完善了支持鼓励废旧物资回收利用的税收优惠政策;为了支持金融体制改革、国有企业改革和文化、教育、卫生、科技体制改革等,制定了一系列的减免营业税、增值税和企业所得税的政策;为了支持就业再就业,制定了鼓励企业吸纳下岗失业人员、残疾人、复转军人等就业的税收优惠政策。这些政策在一定程度上减轻了企业和社会的税收负担。

这些减免税政策的效果相当于降低税率,如果撇开征管水平不断提高等其他因素,降低税率的政策会直接导致整个社会税收负担的下降,即纳税人实际税收负担的减轻。有关研究机构对全国30多万户企业的财务税收普查数据表明,2003—2005年,除个别行业外,我国企业的实际税收负担(企业缴纳的税收占其销售收入的比重)总体上呈逐年下降趋势(如表1所示)。

四、宏观税负提高并不一定表明纳税人实际税负的提高

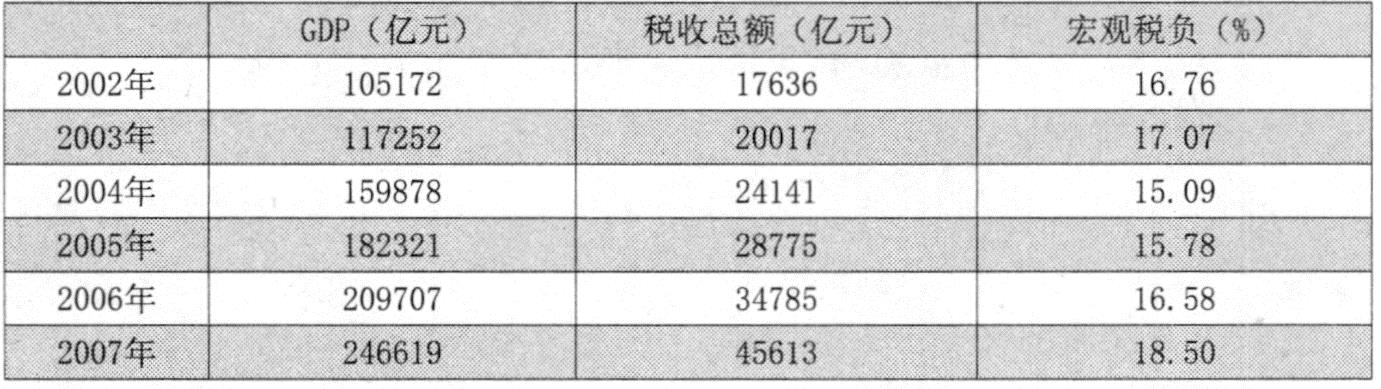

近年来,由于税收增长速度超过GDP增长速度,我国的宏观税负—税收占GDP的比重,也在逐年提高(如表2所示)。

需要说明的是,宏观税负作为反映税收负担的一个重要指标,能准确反映一个国家GDP的税收负担率,并常常被用来进行国际比较,但却不能直接用来反映企业和个人的实际税收负担。这是因为,税收是以社会总产值为税基的,而不是以GDP为税基的,通俗地讲,税收是从社会总产品当中征收来的,而不是从GDP中征收来的。

GDP和社会总产值是两个不同的概念。社会总产值是全社会总的劳动成果(或者叫社会总产品)的价值,是一个包括存量和增量在内的总规模的概念,而GDP只是当年社会生产实现的增加值,是增量的概念,它只是社会总产值的一部分。

对一个具体的纳税人来讲,税收是国家从其手中无偿征收的部分劳动成果,纳税人的实际税收负担应该体现为其缴纳的税收占其劳动成果的比重,而不是其缴纳的税收占其创造的GDP的比重。以此推演,一个国家全部纳税人(包括企业和个人)的税收负担就应当是这个国家的税收收入总额占其社会生产总值的比重,而不是税收收入总额占GDP的比重。

由于社会总产值大于GDP,因而,税收占GDP的比重总是大于税收占社会总产值的比重,也就是说,宏观税负总是大于纳税入的实际税负。据测算,2003—2007年企业的实际税收负担都低于当期的宏观税负。如表1和表2所示,2006年我国的宏观税收负担为16.58%,而当年制造业企业的平均实际税负只有5.67%,交通运输企业的平均实际税负只有4.58%,分别比宏观税收负担低9个和10个百分点。由此可见,税收占GDP的比重反映不出企业的实际税收负担。

在集约型经济增长方式下,GDP的增长会快于社会生产总值的增长,即使宏观税负(税收占GDP的比重)下降,纳税人的实际税负(税收占社会生产总值的比重)也可能上升;在粗放型经济增长方式下,GDP的增长会慢于社会生产总值的增长,即使宏观税负提高,纳税人的实际税负也可能会不变甚至降低。因此,宏观税负的变化和纳税人实际税收负担的变化并不一定保持一致。

就我国现阶段而言,由于经济增长方式粗放,投入产出率低,社会总产值的增长总是快于GDP的增长。在这种情况下,即使税收占社会总产值的比重不变甚至下降,税收占GDP的比重也可能提高,换句话说,即使纳税人的实际税负不变甚至降低,宏观税负也可能提高。反过来讲,宏观税负的提高,并不一定表明纳税人的税收负担加重。

需要总结说明的是,税收来自于具体的征税对象——税基,而不是来自于GDP,是税基负担了税收,而不是GDP负担了税收,GDP既不是某一具体税种的税基,也不是整个税收制度的税基。税收的增长和税基的增长是同步的,但和GDP的增长却不一定同步。实际税负应是税收占税基的比重,而不是税收占GDP的比重。直接将税收和GDP相比得出税收增长是否正常、税负是否加重的结论,是不科学的。

五、税收增长未影响城乡居民收入的提高

近年来,我国居民收入在经济快速增长的基础上得到了很大的提高,2003年到2007年这五年间,城镇居民人均可支配收入以年均10%左右的速度增长,人均可支配收入已经从8472元增加到13786元;农民人均年纯收入的增长速度也很快,已经从2003年的2622元增加到2007年的4140元,将近翻了一番。

税收增长一直快于城乡居民收入的增长,一些学者把这种现象说成是:税收收入的增长影响了居民收入的提高。这种说法从表面上看很有道理,因为在国民收入不变的情况下,税收收多了,可供企业和个人分配的收入就少了。但实际情况并不是这样。由政府支付工资的劳动者,如公务员、教师、军人、科研人员等,他们的收入是由国家工资制度和财政收入的状况决定的,这类收入是随着税收的增长而增长的,不存在税收增长影响其收入水平提高的问题。由企业支付工资的劳动者,主要包括城镇居民劳动者和农民工,他们的收入是由劳动力市场供求状况和国家的最低工资制度决定的。在我国劳动力市场普遍供过于求的情况下,劳动者报酬增长缓慢带有一定的必然性。在市场经济条件下,企业以盈利最大化为目标,如果国家强制性最低工资标准不提高,即使政府不收税,企业也不会因为其盈利水平的提高而提高这部分劳动者的报酬。农民占我国人口的绝大多数,他们的收入主要来自农业生产所得。近年来,随着农村税费改革的实施,农民的税收负担逐年降低直至完全取消,因此,农民收入增长缓慢更不能归结为税收的增长。

另外,个人所得税工薪所得费用扣除标)隹的提高,则直接增加了中低收入居民的可支配收入。据统计,扣除标准提高后,50%左右的个人退出了个人所得税纳税人的行列,大大减轻了居民个人的税收负担。如前所述,近年来由于各种税收减免政策的出台,我国企业的实际税负在降低,企业的赢利水平在大幅度提高;在这种情况下,税收的增长不会对居民收入的增长产生“挤压”效应。因而不能因为税收增长快于城乡居民收入增长速度,就说税收增长影响了居民收入水平的提高。

责任编辑 方震海

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2008年第22期 > 中国财政2008年第22期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2008年第22期 > 中国财政2008年第22期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号