自2007年7月1日起,国家在中部六省份26个老工业基地城市8个行业中进行扩大增值税抵扣范围试点,江西省南昌、九江、萍乡、景德镇四市包括其中。这对于支持江西省老工业基地振兴和资源城市转型,推进国有经济战略性调整,建设具有自主创新能力的现代装备制造业基地、高新技术产业基地,加快发展新兴产业,实现全省经济可持续发展具有重要的意义。

据统计,2006年南昌、九江、萍乡、景德镇四市共有3722户一般纳税人企业符合增值税扩大抵扣范围条件。其中:南昌市1940户、九江市762户、萍乡市698户、景德镇市322户。八大行业分布分别为:装备制造业1140户、石油化工790户、冶金行业116户、汽车制造业53户、农产品加工业1279户、采掘业241户、电力业61户、高新技术产业42户。2006年,八大行业共完成销售收入1345.44亿元,应缴增值税额为81.77亿元。按政策对这些企业增值税实施扩抵,对江西省财政收入和宏观经济、企业行为等方面的影响如下。

一、对江西省财政收入的影响

(一)对增值税收入的影响

由于本次增值税转型试点涉及新增固定资产的抵扣,因此与原税制相比,缩小了增值税的税基,在税率不变的情况下,必然引致增值税收入的减少。增值税属于共享税种,本文从中央和地方财政两方面来分析。

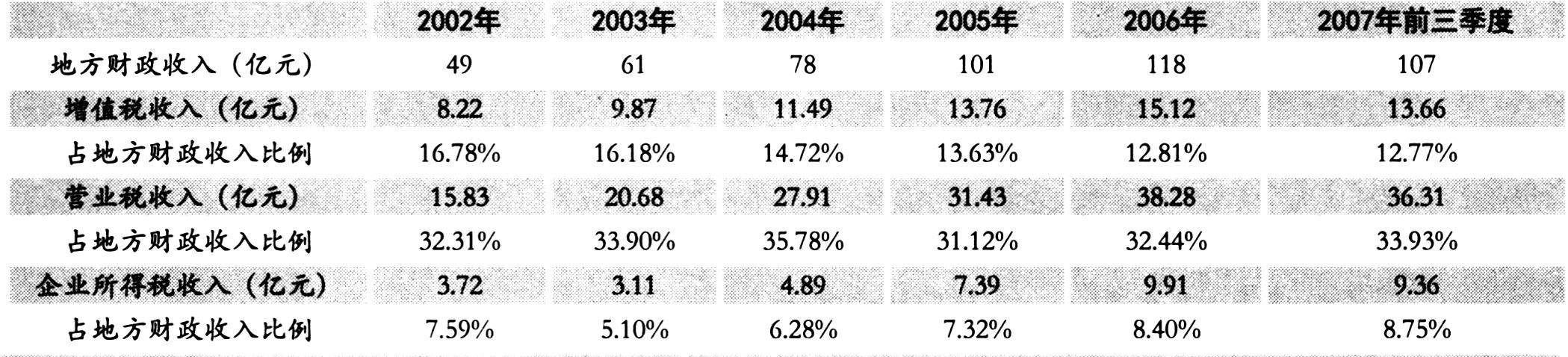

在中央财政收入方面,在江西实行试点,短期内财政收入不会出现大幅度的减少(表1)。

由表1可以看出,2002年—2006年江西省增值税收入占全国增值税收入的1.21%、1.27%、1.28%、1.27%、1.30%,比例较小并且在1.27%上下波动。另外,本次税改较为详细地规定了可以抵扣的行业范围和企业的界限标准,而且相关产业的年销售额必须达到总销售额的50%以上,抵扣采取增量抵扣、余额退税、首先抵减欠税的方式实行。从这三条规定可以看出,短期内由于行业、企业界限以及新增抵扣的限制,增值税的抵扣额不会大幅度增加,因而财政收入也不会发生较大波动。

在地方财政收入方面,转型后,短期内必然对江西省地方税收造成一定的影响。首先,试点地区产业均以制造业为主,二产比重较高,增值税分享收入在地方财政收入中所占的比重较大(表2)。

其次,试点地区符合抵扣政策的企业在地方经济所占权重较大。如萍乡市的企业大都在抵扣政策范围之内。另外,从调研中了解到,各试点地区2008年的抵扣数将进一步加大,萍乡预计达到1个亿以上,原因是由于政策导向,使大批大项目将在试点地区落户,如萍乡市的圣德能源科技有限公司,从2008年开始将分批投入20个亿,实现年产值超百亿元。这些大项目的增值税抵扣,必将在短期内较为明显地影响税收收入。

按江西国税部门的测算,2006年试点地区应抵扣的固定资产进项税额13.22亿元,以2005年为基数,按增量抵扣固定资产所含进项税额5.11亿元,按照新政策(财税[2007]128号),2007年第三季度、2007年下半年(截至11月底),试点地区实际抵扣数分别为0.8亿元、2.1亿元。

(二)对其他相关税收的影响

由于增值税是城市维护建设税和教育费附加的税基,因此,转型后,增值税收入的减少也会带来后两者的减收。2006年以及2007年第三季度、下半年影响数额分别为:0.36亿元(5.11亿元×7%=0.36亿元,计算方法下同)、0.06亿元、0.15亿元。

转型后,对企业所得税也会产生相应的影响:一是由于转型后固定资产价格由原来的含税价变为不含税价,使得原值减小,计提折旧额下降,从而使企业所得税的税前扣除缩小,带来企业所得税的增长。二是由于转型造成城市维护建设税和教育费附加减收,进而减小企业所得税税前扣除,带来企业所得税增收。

假定所有固定资产的折旧年限为10年,企业所得税均按33%计算,则2006年以及2007年第三季度、下半年增值税扩抵对企业所得税影响数额分别为:0.56亿元(13.22亿元÷10年×33%+0.36亿元×33%=0.56亿元,计算方法下同)、0.05亿元、0.12亿元。

(三)分析与结论

综合以上各方面影响,2006年以及2007年第三季度、下半年增值税扩抵对江西省税收收入影响数额分别为4.91亿元(5.11亿元+0.36亿元-0.56亿元=4.91亿元,计算方法下同)、0.81亿元、2.13亿元,对地方财政收入的影响数额为1.23亿元(4.91亿元×25%=1.23亿元,计算方法下同)、0.2亿元、0.53亿元(表3)。

从表3可以看出,增值税扩抵政策对江西地方财政收入增长惯性影响不大。

值得注意的是,任何理性的投资者对新政策的出台都会有一个理解、分析和观察的过程,中部地区增值税转型从出台到发生实际作用也会有一个政策效应释放期和迟滞期。对地方财政收入的影响将分散到较长的周期中。由此可以推测,江西省地方财政能够承受转型带来的增值税减收压力。

还应该从长期看到,实行增值税扩抵将有利于不同资本有机构成企业间的税负将趋于合理。一是增值税转型后固定资产价格由原来的含税价变为不含税价,使得原值减小,计提折旧额下降,从而使企业所得税的税前扣除缩小,带来企业所得税的增长;二是增值税转型造成城市维护建设税和教育费附加减收,进而减少企业所得税税前扣除,带来企业所得税增加;三是增值税转型政策直接导致的新增投资增加,也将带来销售税额增加,从而创造出更多的经济增量,使税基得以保证并逐步扩大。因此从长远看,不同资本有机构成企业间的税负将趋于合理,最终结果必将带来税收收入的增加。

二、对江西省宏观经济运行的影响

一是有利于制造工业、高新技术产业的发展。扩抵政策的实施,从微观上看,增强了企业扩大投资、进行技术更新和改造的动力;从宏观上看,促进了基础产业和高新产业的发展,加快了产业结构的调整。截至2007年11月底,萍乡矿业集团获得抵扣资金近200万元,抵扣资金主要用途为更新生产设备,提高生产效率;景德镇利用政策引导,促成12户企业落户高新园区,推动了高新区机械工业城的发展。扩抵政策内的八大行业在江西试点地区均占较大比重,试点地区形成的以汽车航空及精密制造产业、特色冶金和金属制品产业、中成药和生物医药产业、电子信息和现代家电产业、食品工业、精细化工及新型建材产业为支撑的工业体系将在这次改革中得到成长与壮大。

二是抵扣资金的乘数效应将对经济增长发挥较强的拉动作用。由于抵扣范围的扩大,企业生产成本降低,税后利润作了各种扣除后,可以在生产要素的供给者之间进行分配。资金获得者将其用于消费或再投资,会通过乘数作用引起国民生产总值倍数增长。2006年以及2007年第三季度、下半年地方财政减收的1.96亿元,按80%的边际消费倾向计算(2005年全国城镇居民平均消费倾向为75.7%),将拉动增值税扩抵试点地区GDP增加10亿元。

三、对税收征收和管理的影响

一是参与转型试点企业资格“认定难”。由于企业生产及经营情况千变万化,转制、重组、合并等产权变动复杂,导致认定工作量大、政策性强、认定标准不好掌握。二是允许企业抵扣固定资产进项税额“核算难”。先抵欠税后办退税,手续烦琐,计算复杂,导致征、纳双方涉税成本过大,部分企业甚至主动要求放弃抵退税权。三是对固定资产的“监管难”。由于固定资产类别繁多,标准不一,转型后税务机关必须对抵扣发票的真实性进行鉴定,对申请抵扣的固定资产进行实地核查,对已抵扣的固定资产改变用途、发生应税行为定期进行检查,导致监督工作难以真正得到落实。

责任编辑 方震海

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2008年第06期 > 中国财政2008年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2008年第06期 > 中国财政2008年第06期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号