疫情冲击下的美国财政政策及思考

陈智华 I黄京菁

为应对新冠肺炎疫情对经济造成的冲击,各国纷纷出台一系列大规模经济刺激计划,全球公共债务在 2020年底达到 226万亿美元,创历史新高,其中发达经济体债务规模攀升速度惊人,增幅为 20%。国际货币基金组织最新公布的《财政监控》报告预见发达经济体的债务规模在未来五年内将持续保持高位。当前形势下,变异毒株为全球经济发展带来新的不确定性,以美国为代表的发达经济体政府财政不平衡进一步加剧,公共财政风险不断扩大蔓延,而全球通胀压力下主要发达经济体货币政策面临转向,或导致全球经济走弱,部分脆弱新兴经济体风险暴露。疫情冲击下美国的财政政策及财政状况美国联邦政府财政年度从 10月 1日截止至次年的 9月 30日。据美国国会预算办公室发布的美国联邦政府年度决算报告数据显示(见表1),美国财政赤字率于 2015年达到自 2008年国际金融危机以来的最低点2.4%,随后,特朗普政府的宽松财政政策使得赤字率有所放大,但在 2020年之前始终维持在 5%之内。

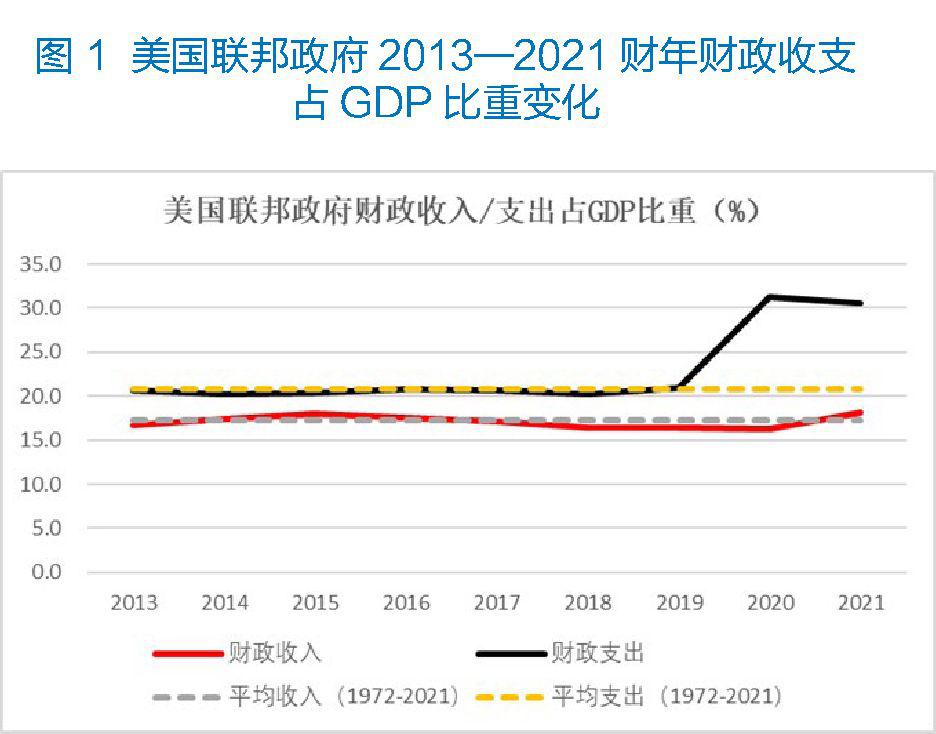

新冠肺炎疫情的暴发对美国财政带来巨大冲击,财政赤字持续飙升。截至 2020年 9月 30日,美国联邦政府赤字总额达到 3.1万亿美元,是 2019财年赤字的三倍多。 2020财年财政赤字率为14.9%,大幅高出 2019年的 4.6%和 2018年的3.8%,该数值也是自 1945年以来的历史新高。从财政收入与支出情况分别来看,自 1972年以来联邦政府的平均财政收入占 GDP比重为17.3%,财政支出占比为20.8%,

数据来源:美国国会预算办公室疫情前美国联邦政府财政收支基本保持在历史平均数值范围内,但 2020年财政支出在疫情冲击下大幅跃升至31.3%,而 2019年和 2018年的财政支出占比为 21%和20.2%(见图1)。2020年财政支出的增长主要是由于新冠病毒大流行的经济影响和美国国会为应对疫情而颁布的一系列法案所导致的结果。

表 1美国联邦政府 2013—2021财年财政赤字

单位:十亿美元

数据来源:美国国会预算办公室、管理和预算办公室、财政部

为应对危机,美国国会于 2020年 3月和 4月迅速颁布了四项主要联邦法律,以帮助受经济衰退影响的家庭、企业及地方政府。其中,《冠状病毒防范和应对补充拨款法案》和《家庭首次冠状病毒应对法案》增加了一些联邦机构以及州和地方政府的联邦资金,要求雇主为员工提

供有偿病假,并允许雇主税收抵免;《冠状病毒援助、救济和经济安全法案(又称《 CARES法案》)主要是向企业提供贷款、向医疗保健提

供者付款、向个人付款和税收抵免,以及向州和地方政府提供额外资金,并减少某些营业税;而《薪资保护计划和医疗保健增强法案》则是进一步提高了联邦政府对贷款资助 CARES法案中的支付额度。美国国会预算办公室 2020年 9月发布的报告估算(见表2),这些与大流行相关的立法使得 2020财年的联邦赤字增加约 2.3万亿美元,并在 2021财年增加 0.6万亿美元。从长期来看, 2020—2030年期间,这些法律预计将增加 2.6万亿美元的赤字,而这一数额并不包括由于法律对经济的影响而导致的预算变化。在此基础上, 2020年 12月 28日,特朗普签署了一项 8680亿美元(占 GDP比重为4.1%)的新冠救助和政府资助法案,作为 2021年《综合拨款法案》的一部分。拜登政府上台后再次颁布新冠救援计划,提供了新一轮约 1.9万亿美元的救援资金,占 2020年 GDP比重为 8.8%。该计划重点投资于公共卫生应对措施,并为家庭、社区和企业提供有时限的援助。此外,该救助法案还扩大了失业救济金计划(包括补充失业救济金),向符合条件的个人发放 1400美元的直接补助,向州和地方政府提供直接援助,为疫苗接种计划及学校重新开学提供资金。这一系列大规模的财政刺激政策加剧了财政风险, 2021年美国财政赤字总额达到 2.8万亿美元,赤字占国内生产总值 GDP比重为12.4%,略低于 2020年创纪录的 3.1万亿美元赤字(占 GDP比重为14.9%),达到自二战以来的财政赤字的第二高水平。

财政大力度刺激政策下的风险

美国实施积极的财政政策,配合以宽松的货币政策(零利率和无上限 QE等),在很大程度上减少了企业破产和失业,稳定并提振了市场信心,并且有效减缓了经济下滑,为经济复苏注入了动力。但是值得注意的是,积极财政政策必须以财政风险作为约束,如控制不当,不仅难以抵御经济衰退,还有可能放大公共风险。相较 2008年国际金融危机而言,此次疫情冲击下的财政刺激政策力度之大前所未有,在当前形势下,美国的激进财政政策负面影响已开始显现。

(一)财政风险上升,结构性失衡进一步加剧。早在疫情前,美国财政结构性失衡就已存在,由于美国医疗保健系统效率低下以及人口老龄化,联邦政府在医疗保险和医疗补助等主要医疗保健计划上的支出占 GDP的比重预计将从 2021年的 5.8%迅速增长到 2051年的 9.4%。为应对疫情,联邦政府出台的一系列大规模经济刺激政策加剧了结构性失衡,仅 2021年一年财政支出达到 6.8万亿美元,超出 2020年总支出 2660亿美元。而美国财政刺激政策还在持续加码,大规模基建计划进一步增大了美国的财政风险。例如,《基础设施投资和就业法案》要求在 5年内投资 5500亿美元用于道路和桥梁等基础设施领域建设。而拜登政府 1.75万亿美元“重建更好未来”是美国几十年来规模最大的社会支出法案,根据美国国会预算办公室 CBO的成本预算,该法案所产生的收入难以覆盖成本,未来 10年内或将增加 3670亿美元的预算赤字。彼得森国际经济研究所预测,未来十年美国财政收入增长将落后于支出增长,收入和支出之间的结构性失衡程度将继续加大,财政风险

表 2美国财政刺激政策(疫情相关立法)对财政赤字的短期及长期影响

单位:十亿美元

数据来源:美国国会预算办公室将持续积聚。

(二)公共债务急剧膨胀,不可持续性风险加大。超强规模的经济刺激政策使得财政赤字大幅提高,而公共债务也随之急剧攀升。联邦债务占 GDP比率在 2020年超过100%,接近二战时期 106%的历史高位,而疫情前的 2019年该比例仅为 79.2%。尽管美国政府数度提高其公共债务上限,但不过是暂时解除债务警报的权宜之计,难以阻止债务问题的恶化。从短期看,美国债务规模的扩大不会显著加大美国长期债务付息压力,主要原因包括:一是 2020年 3月美联储为应对疫情迅速将基准利率降至 0—0.25%,使得美国利息支出不升反降;二是疫情后

美国联邦政府主要增发短期国债以配合临时性财政支出,其中一年期及以内的短期国债增幅为82%,约占新增发公债总量的50%;三是新增中长期国债主要由美联储持有,而美联储的大规模资产购买计划进一步控制了中长期美债利率,从而压低了中长期的债务融资成本。尽管如此,随着利率水平回升,美国联邦债务的利息净支出将迅速增加,财政赤字率也将急剧攀升。 CBO预计 2032—2041年和 2042—2051年的两个十年里,平均净利息支出占美国 GDP比重将分别达到 4%和 7%,相应财政赤字率将被推升至 7.9%和 11.5%。从中长期看,美国债务利息成本将成为其赤字增长的主要驱动力,预计 2051年美国联邦利息支出将占 GDP的8.6%,联邦总支出将占 GDP的 31.8%。

(三)通胀持续升温,货币政策面临转向。在积极财政政策与宽松货币政策的双重作用下,美国经济活动和就业指标不断增强。随着疫情最艰难的时期逐渐过去,通胀风险开始浮现。超大规模财政刺激政策推高了原材料价格,加剧了通胀风险,对经济复苏产生负面效应。经济重新开放下需求强劲反弹,却面临生产瓶颈、供应链中断、能源成本飙升,以及劳动力短缺等问题,导致商品价格全面上涨。据美国劳工统计局公布的最新数据显示,美国 2021年 12月 CPI升至7.0%,创 1982年 6月以来的历史新高,且连续八个月保持高位。个人消费支出 PCE物价指数在 11月份同比增长5.7%,创下近 40年来的最大涨幅。为应对通胀飙升,美联储于 2021年 12月宣布将加快宽松减量(Taper)步伐,逐步减少对美国国债和政府担保的抵押贷款支持证券的购买数量。具体而言,自 2022年 1月开始,美联储将每月削减资产购买的规模从 150亿美元扩大到 300亿美元。这意味着 Taper将在 2022年 3月提前结束,也为美联储提前加息留下空间。而 2022年的首次联邦公开市场委员会(FOMC)议息会议(2022年 1月 26日)虽未涉及具体的加息时点和幅度,但是鉴于美国通胀率已显著高于通胀目标2%,且就业市场表现强劲,美联储明确表示将很快开启加息进程。市场由此普遍预计,美联储最早将于三月开始加息,年内加息次数或达 4次之多。

几点思考

(一)明确财政风险约束条件是有效实施积极的财政政策的前提。在疫情冲击下,以美国为代表的多国实施大规模财政刺激政策为经济复苏注入了“强心针”,避免了经济步入深度衰退。但也要看到,由于此次应对的规模、力度和持续时间前所未有,带来的直接后果是赤字和债务规模的大幅攀升。一旦扩张过度将导致财政风险超过临界点,不仅无法抵御经济衰退,还将扩大公共风险,为下一次危机埋下隐患。

(二)大规模财政刺激政策推动股市和房价创下历史新高,催生了资产泡沫。当前形势下,新的变异病毒使得疫情不确定性增加,而经济复苏在很大程度上取决于疫情走向。虽然美联储行动太慢或加剧通胀压力,但是过快收紧政策很可能会破坏经济复苏成果。由于美国在全球经济金融领域占据主导地位,其货币政策转向将通过跨境资金流动传导等方式给全球经济和国际金融市场造成广泛的影响和冲击。

(三)美联储 Taper加速大幅压缩了我国应对的时间窗口,应提前加以防范。由于我国具备超大市场规模优势和内需潜力,抵御外部风险能力较强,且当前中美利差仍处于较高水平,美联储政策转向对我国影响较为有限。但是主要发达经济体货币政策转向将会对基本面比较薄弱的新兴经济体国家带来巨大冲击,不排除有个别新兴市场国家在特定时点爆发金融危机的可能性,从而间接影响我国。从国别情况看,新兴经济体不同国家面临的风险有一定的差异性,风险暴露情况存在显著差异。当前面临风险比较高的国家主要包括土耳其、阿根廷、巴西、哥伦比亚、印度、南非以及沙特阿拉伯、马来西亚等。

(四)随着美国货币政策转向,人民币汇率波动加剧,中美经贸摩擦压力可能加大。我国应加强跨境资本流动管理,加快汇率市场化改革,通过逆周期调节因子等宏观审慎政策工具适时对汇率进行逆周期调节,稳定人民币的汇率预期。在维护金融稳定的前提下,适时适度推进人民币国际化进程。从长远来看,人民币国际化将有助于减少对美元的依赖,有效支持我国对外贸易和投资,从根本上减轻汇率波动对我国经济的负面影响,抵御外部冲击,提升我国的国际金融影响力。(作者单位:厦门国家会计学院)责任编辑李艳芝

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2022年第04期 > 《中国财政》2022年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2022年第04期 > 《中国财政》2022年第04期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号