建立和完善县级基本财力保障机制是“十二五”规划纲要的目标,是统筹城乡发展的需要,是完善省以下财政体制,提高县级政府提供基本公共服务能力、加强调控能力的需要。甘肃省自身财力薄弱,基层财政收支矛盾突出,研究如何建立和完善县级基本财力保障机制,实现“保工资、保运转、保民生”目标,具有重要的现实意义。

一、甘肃省县级财力现状

甘肃省有17个市辖区、4个县级市和65个县,共86个县区。目前,全省县级财力呈以下特点:

(一)县级人均一般预算收入远低于全国平均水平,人均一般预算支出略高于全国平均水平。以2009年为例,全省县级人均一般预算收入为347元,当年全国县级财政人均为1086元,东、中、西部地区分别为人均1770元、714元、757元。2009年全省县级财政人均一般预算支出为2975元,同期全国县级财政人均为2323元,东、中、西部地区人均分别为2339元、2090元、2622元。

(二)省域内县级财力水平不均衡。甘肃省总体财力水平较低,同时在全省范围内,县区之间财力不均衡现象较为明显。肃北县、阿克塞县等县区人口少、资源较为丰富,人均经济条件相对较好,财力水平比较高。以2009年为例,肃北县人均一般预算收入全省最高,为12173元,而最低的会宁县仅为54元,相差225倍;全省8个县区人均一般预算收入在1000元以上,但有9个县区人均一般预算收入低于100元,差距明显;肃北县人均一般预算支出也是全省最高,为23979元,是最低县区的12倍。

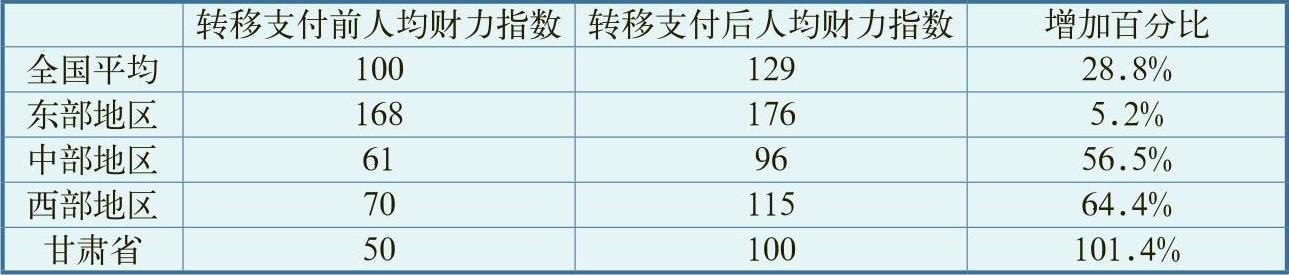

(三)县级财政自给率低,转移支付占支出比重大。以一般预算收入除一般预算支出计算财政自给率,2009年全省财政自给率为23.0%,县级平均自给率为11.7%,同期全国县级平均水平为46.7%,西部地区县级平均水平为28.9%,甘肃省县级财政自给率仅高于西藏自治区,位列倒数第二。全省县级财政自给率小于10%的县区占60.46%,大多数县区的自身财政能力远远不足。从表1可以看出,甘肃省人均财力在转移支付前后的变化远远大于其他地区平均水平,人均财力中的一半左右要依靠一般性转移支付。

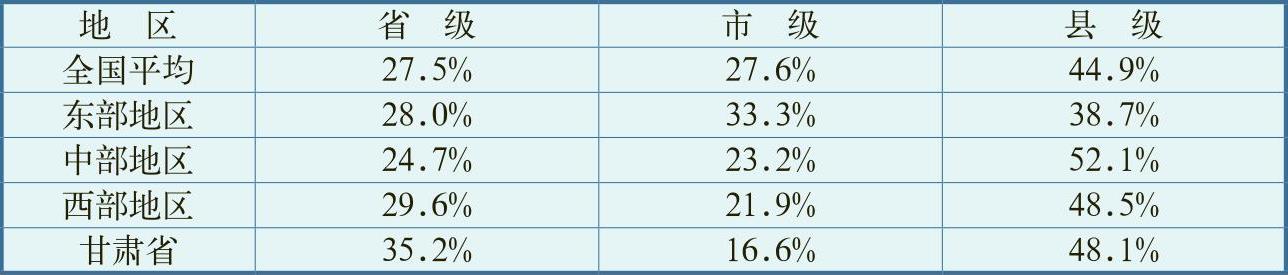

(四)从财力分级情况看,省本级、县级财力占比大,市级占比小。以2009年甘肃省财力分级情况与全国各地区分级情况对比来看(见表2),甘肃省省级和县级财力比重略高于全国平均水平,市级远低于全国平均水平。

(五)从收入分项情况看,县级财政收入中非税收入比重较高,税收收入中增值税和企业所得税比重低于全国平均水平。以2009年为例,甘肃省县级财政收入中非税收入比重为26.7%,全国县级平均为19.8%,高于全国平均值;甘肃省县级税收收入中占比最高的4个税种是:营业税37.7%,增值税16.1%,城建税10.7%,企业所得税5.4%,全国县级税收收入平均占比最高4个税种是营业税31.1%,增值税19.3%,企业所得税10.6%,城建税6.1%。与全国平均水平相比,甘肃省县级税收收入中,增值税和企业所得税占比偏低,说明县域经济发展较为落后。

二、现行省以下财政体制改革和加强县级财力的主要政策

(一)甘肃省近年来省以下财政体制改革的主要目的之一是将财力向市县一级倾斜和平衡市州间财力。目前甘肃省省以下财政体制执行的是2009年发布的《关于调整和完善省对市州及直管县财政管理体制的决定》,2009年的改革比2003年执行的制度大比例降低了增值税地方留成,部分省级分成由70%降到40%,对兰州等财力相对较好的5市降低了分成比例,对其他市州则直接取消了分成,将财力向市县倾斜;从2009年起省本级对兰州等财力相对较好的5市资源税参与分成50%,这样做既对其自身收入影响不大,又可以将财力向自身收入不足但资源税收入占比较大的市州倾斜。以2010年为例,兰州等5市资源税留成收入为1.36亿元,占其地方税收收入的1.47%,同年平凉、庆阳和陇南等不参与分成的3市资源税收入为2.86亿元,占地方税收收入的9.36%。

(二)先行试点,稳步推进省直管县财政管理体制改革。2007年开始在全省的12个市州选取了16个县(市)进行省直管县财政管理体制改革试点,经过2年多的试点后,在2009年稳步推进,试点范围扩大到41个县(市),到2011年全省除市辖区、临夏市和合作市外的67个县(市)全部推行省直管县财政管理体制改革。改革的主要内容可以简要概括为“九个直接,一个不减,一个不变”,即体制性补助拨付直接到县、基金收入分成直接到县、收入计划下达直接到县、转移支付下达直接到县、项目计划安排和专项补助下达直接到县、财政结算办理直接到县、收入报解及预算资金调度直接到县、债务偿还直接落实到县、工作部署直接到县,市州对县的支持不减,数据报送和汇总程序不变。

(三)严格落实财政部关于建立和完善县级基本财力保障机制的政策和资金,确保县级基本财力支出。从2005年起,甘肃省按照财政部《关于切实缓解县乡财政困难的意见》要求,积极筹集资金,下达中央补助,帮助县乡缓解财政困难;2010年开始落实《财政部关于建立和完善县级基本财力保障机制的意见》,规范县级基本保障支出范围和标准,强化管理制度,指导县级财政完善措施。2005—2008年分别对全省县级财政下达缓解县乡财政困难补助4.08亿元、5.24亿元、9.47亿元、11.03亿元,2009年和2010年分别对全省县级财政下达县级基本财力保障机制奖补资金13亿元和18.69亿元。

(四)以农村“普九”债务和乡村两级公益性债务为重点,积极化解县、乡、村债务,一定程度上缓解了县乡财政困难局面。2008年被列入国家首批化解农村义务教育“普九”债务的试点省份后,甘肃省根据实际,制定了化解农村义务教育“普九”债务补助资金管理办法和国库集中支付管理办法,到2008年底共完成化解债务16.17亿元,到2009年8月底,全省95%的县区已提前完成了债务化解任务。2009年,甘肃省被纳入全国化解乡村两级公益性债务第一批3个试点省份之一,借鉴化解农村义务教育“普九”债务的成功经验,首先以卫生、文化和乡村干部垫交税费形成的债务为突破口,有效化解乡村干部垫交税费和修建卫生、文化设施形成的债务。此外通过各种办法,控制县乡债务风险,强化债务管理,使县级财政困难在一定程度上得到缓解。

三、各种政策对加强县级基本财力保障方面的成效

(一)从省市县三级支出比例看,全省财力对县级倾斜的政策明显,近年来县级支出比重逐步提高,县级一般预算支出比例远高于全国平均水平。2005—2009年甘肃省财政支出分级比重中,县级支出比重明显提高,由47.2%提高到62.4%,省本级支出比重大幅降低,市级支出比重小幅下降。与全国平均水平相比,以2009年为例,全国地方一般预算支出分级比例在省、市、县间为23:27:50,甘肃省县级财政支出比例远高于全国平均水平,一方面是受近年来省对县级财力倾斜政策的影响,另一方面也体现了省直管县财政管理体制改革的成效。

(二)通过体制调整和转移支付,缩小县级财力差距、平衡县区间支出差异的效果显著。通过计算“十一五”期间全省县级人均财政收支基尼系数,分析全省县级人均财政收支的均衡状况。因2008年起部分县地震灾后恢复重建支出数额巨大,而这部分支出存在一次性因素,因此在扣除地震灾后恢复重建支出后计算全省县级人均财政收支基尼系数,2010年一般预算收入基尼系数为0.4507,一般预算支出基尼系数为0.1956。按照基尼系数的划分范围,0.4—0.5为差距较大,低于0.2为绝对平均。因此可以看出省以下财政体制调整和转移支付对平衡县级人均支出差异的巨大效果,全省县级人均财政收入差距较大,而人均财政支出则处于更加均等化的程度。

(三)县级财政管理科学化精细化程度得到有效提高。通过规范省以下财政体制,推进省直管县财政管理改革,加强了对县级财政的业务指导,推进了县级财政各项改革进程,使县级财政强化了预算编制的科学性,优化了编制流程、细化了部门预算,提高了县级财政管理水平。财

责任编辑 李永佩

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2012年第19期 > 中国财政2012年第19期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2012年第19期 > 中国财政2012年第19期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号