财政透明度要求政府能够提供全面的财政信息,而财政信息主要来源于预算会计。我国目前的预算会计在很大程度上不能适应财政透明度对信息的要求,其主要原因是现行预算会计体系设置不合理。因此,有必要从会计体系设置入手探讨我国预算会计的改革。

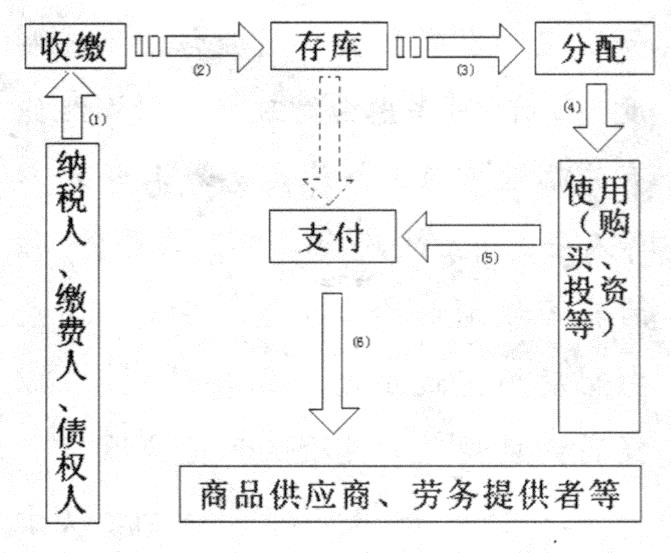

预算会计是通过追踪财政资金的流动来反映财政活动的。因此,我国预算会计体系各组成部分是依据政府财政资金的流程环节设置的。财政资金的流动包括方向相反的两个过程,即资金流入过程与资金流出过程,它们分别与财政收入和财政支出相对应。财政资金的流动从收入开始,到支出的付款阶段结束,取得收入就意味着资金从民间部门进入公共部门,付款则意味着资金最终从公共部门重新流回到民间部门。预算会计反映的是资金从进入公共部门开始到从公共部门流出结束这一过程的信息。这个过程非常复杂,受到年度预算、相关法律甚至宪法的规范。本阶段所涉及的参与者有立法机关、负责政府预算与财政管理的财政部门、支出机构、供应商和公众等。财政资金在经由付款阶段最终流出公共部门之前,在各公共部门之间也存在着一个复杂的流动过程,预算会计对该过程也进行追踪和反映。财政资金的流动过程可用下图表示。

财政透明度要求政府能够提供全面的财政信息,而财政信息主要来源于预算会计。我国目前的预算会计在很大程度上不能适应财政透明度对信息的要求,其主要原因是现行预算会计体系设置不合理。因此,有必要从会计体系设置入手探讨我国预算会计的改革。

预算会计是通过追踪财政资金的流动来反映财政活动的。因此,我国预算会计体系各组成部分是依据政府财政资金的流程环节设置的。财政资金的流动包括方向相反的两个过程,即资金流入过程与资金流出过程,它们分别与财政收入和财政支出相对应。财政资金的流动从收入开始,到支出的付款阶段结束,取得收入就意味着资金从民间部门进入公共部门,付款则意味着资金最终从公共部门重新流回到民间部门。预算会计反映的是资金从进入公共部门开始到从公共部门流出结束这一过程的信息。这个过程非常复杂,受到年度预算、相关法律甚至宪法的规范。本阶段所涉及的参与者有立法机关、负责政府预算与财政管理的财政部门、支出机构、供应商和公众等。财政资金在经由付款阶段最终流出公共部门之前,在各公共部门之间也存在着一个复杂的流动过程,预算会计对该过程也进行追踪和反映。财政资金的流动过程可用下图表示。

图中(1)—(2)为资金流入过程,(3)—(6)为资金流出过程。其中(3)—(4)为拨款阶段,(5)为承诺及核实阶段,(6)为付款阶段。

根据我国政府财政资金的流程,我国广义的预算会计体系依次由收入征解会计、国库会计、总预算会计、预算外资金财政专户会计、行政单位会计、事业单位会计、基建会计组成。合理的预算会计体系应根据各类信息使用者的需要,既能提供合并的政府整体财务报告,也能提供财政资金流程中某一环节的必要信息。以此标准衡量,我国现行预算会计体系还存在较大差距。

1.缺乏统一的准则(制度)发布机构。我国预算会计各组成部分相关制度或准则由不同的机构发布,例如税收会计由国家税务总局发布、国库会计由中国人民银行发布、其他分支由财政部发布,这使得我国预算会计体系从发布机构开始就注定缺乏统一性。另外,我国基本采用的是“制度规范”而不是准则规范。相比之下,许多国家都由统一的权威性的会计组织制定和发布关于公共部门的准则规范,用以指导和规范公共部门会计和报告,改进公共部门财务信息的透明度和可比性。

2.收入会计与总预算会计相互隔离。目前,我国财政收入通过征收机关征收并入库后,由总预算会计记预算收入,并通过政府收支分类科目进行明细核算。入库前征收过程的资金流动情况由征收机关的收入征解会计进行核算反映。这两大会计系统各自设有独立的会计账务组织,而且这两套账务组织相互分隔、互不衔接,无法通过会计记录进行信息的对比与统一,致使财政部门无法对预算收入的执行过程进行有效的监督和管理,财政总预算会计只能提供收入最终结果方面的信息。

3.国库会计与总预算会计职能重复。国库会计与总预算会计的核算对象均为处于财政资金流动过程中存库环节的资金,即都对资金的入库、出库进行记录和反映。只是两者所适用的会计制度分属不同会计体系,国库会计适用中国人民银行基本会计制度,总预算会计适用财政部专设的会计制度。两者之间并不属于总账核算与明细核算的关系,各自按照适用的会计制度对同一资金对象的同一环节进行核算反映,存在职能重复的现象。

4.总预算会计核算内容不完整。总预算会计的核算对象仅限于预算内资金,预算外、债务、社保等资金均未纳入其核算范围,致使总预算会计自身无法提供完整的涵盖所有政府资金的入库、出库信息。

5.预算单位资金核算缺乏完整性。机构层面的交易由行政单位会计与事业单位会计进行核算反映,但单位会计核算范围却将基建支出排除在外,另由基建会计进行核算反映,而且这两大会计系统之间的账户组织也是相互分离、互不衔接的关系,人为地分隔了同一交易单位的资金的完整性。

6.总预算会计与单位会计缺乏整合。总预算会计只记录拨款阶段的交易、单位会计记录本单位付款阶段的交易,总会计与单位会计之间各自为政、缺乏直接的交流。

上述问题的存在,使得我国预算会计体系各组成部分之间各自为政、互不衔接,无力提供政府整体层面的合并财务报告,极大地阻碍了财政透明度的提高。

预算会计改革应充分考虑我国预算会计的改革环境,并权衡各项改革的轻重缓急,设置科学的改革路径,促使预算会计改革合理有序的进行。

1.建立统一制定政府会计准则(制度)的组织。要整合预算会计体系,首先应整合发布各组成部分会计准则(制度)的机构。可借鉴国际统一做法,建立一个权威性会计组织统一制定和发布公共部门会计准则或制度。目前,可考虑由财政部会计司组织有关政府官员、会计实务界和学术界等人士,成立政府会计准则委员会,作为我国权威性会计组织。另外,还应由制度规范逐步过渡到准则规范,以提高会计规范的灵活性和适应性。

2.整合各组成部分会计,便于会计信息的对比与汇总。一是整合收入会计与总预算会计,在会计账户设置上使其成为一个统一的会计账户体系,主要思路是使收入征解会计的核算成为总预算会计的明细核算。二是合并国库会计与总预算会计,由财政部门统一核算。三是合并单位会计与基建会计,使其能完整地反映机构层面交易的资金运动情况及结果。四是整合总预算会计与单位会计,使总预算会计能够追踪机构层面的交易,主要思路仍是使单位会计成为总预算会计的明细核算。

3.建立政府财务报告制度。可以说我国目前还未建立起真正的政府财务报告制度,现行的政府财务报告实际上是预算会计报告,是以预算会计报告为核心的一种报告体系。今后可考虑借鉴吸收《企业财务报告条例》、《企业会计制度》和《企业会计准则》中科学合理的部分及国外相关会计准则,同时结合财政资金流动的具体特色,着手制定一个统一的、内容能同时涵盖政府各会计系统的政府会计准则或政府会计制度,使其对今后制定的政府会计与财务报告的具体规范具有约束力和指导意义。

责任编辑 方震海

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2009年第02期 > 中国财政2009年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2009年第02期 > 中国财政2009年第02期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号