根据《中华人民共和国外国企业所得税法》规定,凡“在中华人民共和国境内设立机构,独立经营或者同中国企业合作生产、合作经营的外国公司、企业和其他经济组织”,对每一纳税年度的收入总额,减除成本、费用以及损失后的余额,即为应纳税的所得额,都要按五级超额累进税率交纳所得税。超额累进的计算,是把全部所得额划分成若干等级,随着所得额的增加,仅就各级超过的部分,按适用的较高一级税率计税。我们税务工作者在征收国内集体企业所得税的实践中,对超额累进计算总结出了一个速算扣除法,其计算公式是:

应纳所得税=所得额×适用税率-速算扣除数

速算扣除法,对外国企业征收所得税,也是适用的。它的优点是计算简便,关键是要先求出速算扣除数。所谓速算扣除数,就是按全额累进计算的税额减去按超额累进计算的税额之差数。

现根据《中华人民共和国外国企业所得税法》的五级超额累进税率,计算出对外国企业征收所得税的速算扣除数如下:

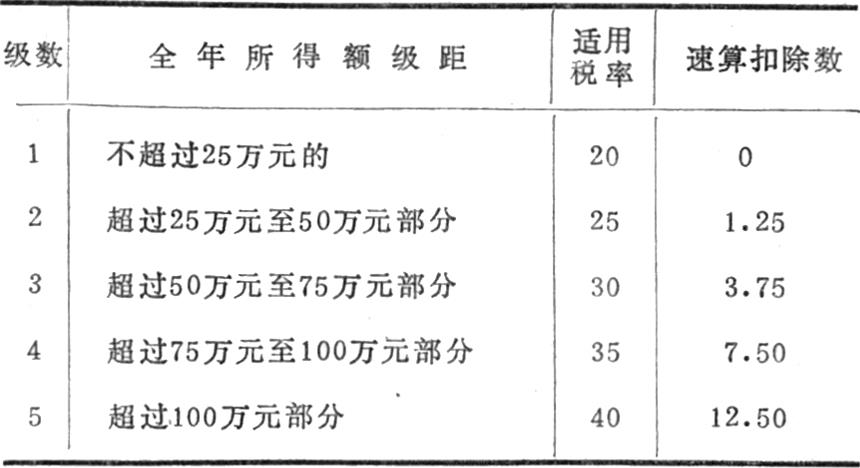

全年所得额不超过25万元的,税率为20%,速算扣除数是:25万元×20%-25万元×20%=0;

全年所得额超过25万元至50万元的部分,税率为25%,速算扣除数是:50万元×25%-25万元×20%-25万元×25%=1.25万元;

根据《中华人民共和国外国企业所得税法》规定,凡“在中华人民共和国境内设立机构,独立经营或者同中国企业合作生产、合作经营的外国公司、企业和其他经济组织”,对每一纳税年度的收入总额,减除成本、费用以及损失后的余额,即为应纳税的所得额,都要按五级超额累进税率交纳所得税。超额累进的计算,是把全部所得额划分成若干等级,随着所得额的增加,仅就各级超过的部分,按适用的较高一级税率计税。我们税务工作者在征收国内集体企业所得税的实践中,对超额累进计算总结出了一个速算扣除法,其计算公式是:

应纳所得税=所得额×适用税率-速算扣除数

速算扣除法,对外国企业征收所得税,也是适用的。它的优点是计算简便,关键是要先求出速算扣除数。所谓速算扣除数,就是按全额累进计算的税额减去按超额累进计算的税额之差数。

现根据《中华人民共和国外国企业所得税法》的五级超额累进税率,计算出对外国企业征收所得税的速算扣除数如下:

全年所得额不超过25万元的,税率为20%,速算扣除数是:25万元×20%-25万元×20%=0;

全年所得额超过25万元至50万元的部分,税率为25%,速算扣除数是:50万元×25%-25万元×20%-25万元×25%=1.25万元;

全年所得额超过50万元至75万元的部分,税率为30%,速算扣除数是:75万元×30%-25万元×20%-25万元×25%-25万元×30%=3.75万元;

全年所得额超过75万元至100万元的部分,税率为35%,速算扣除数是:100万元×35%-25万元×20%-25万元×25%-25万元×30%-25万元×35%=7.50万元;

全年所得额超过100万元的部分,税率为40%,速算扣除数是:(100万元+X元)×40%-25万元×20%-25万元×25%-25万元×30%-25万元×35%-X元×40%=12.50万元。(设:X>0)

有了速算扣除数,就可以用速算扣除法,简捷地计算出外国企业的应征所得税。设某外国公司全年所得额为75万元,其应征所得税额为:

应征所得税=75万元×35%-3.75万元=18.75万元

根据上面已求得的速算扣除数,我们可以编制外国企业所得税税率表如下:

本表所列的各级“速算扣除数”在数学上亦叫常数,意即在本级级距之内的任意所得额,计税时它所要扣除的“数”是不变的。对此求证于下:

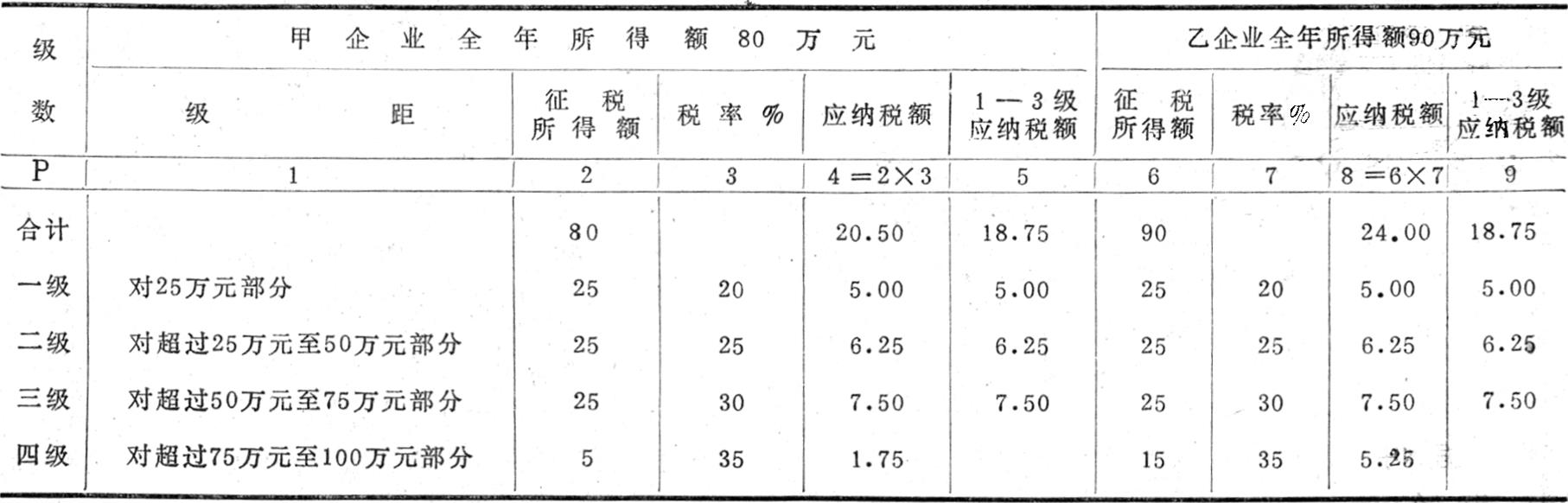

设甲企业全年所得额为80万元,乙企业全年所得额为90万元,均适用于第四级税率,求证计税时两企业的“速算扣除数”为什么都是7.50万元?

根据已知条件,采用“超额累进分步计算法“编制表I(见下页):

从上表可见,当所得额的增长尚未超过本级级距的最高限额时(这里是第三级,最高限额为75万元),甲、乙两企业1—3级应纳税款是一样的(见第5栏和第9栏),就是说,它们的前级级别税额之和总是相等的,均为18.75万元。因而它们所要扣除的数额相等,故表Ⅱ第四级的“速算扣除数”是:

75万元×35%-18.75万元=26.25万元-18.75万元

=7.50万元

至于它们超过前级级距部分的所得额,甲企业为5万元(80万元-75万元),乙企业为15万元(90万元-75万元),因与扣除数7.50万元没有关系,不存在任何扣除因素。

通过上述求证,可以这样说,速算扣除数,就是按全额累进计征的税款减去所得额所在级距之前各级按超额累进计征的税款的差额,所得额所在级距部分不应当有扣除数。这是理解速算扣除的关键。

速算扣除数这个常数,不仅与本级级距、上限、下限、税率关系密切,而且与前级的相应项目互相影响。从它们的相互关系中,运用代数法,可以推算出常数的简便计算公式:

常数=本级下限×本级税率-前级税额

如设:K=常数 Kn-1=前级常数 n=级数

V=本级税率 Vn-1=前级税率

F=本级上限(即本级所得额最高值)

f=本级下限(即本级所得额最低值)

T=按全额累进计算的本级税额

t=按超额累进计算的本级税额

tn-1=按超额累进计算的前级税额

求:K=T-t

证:K=FV-〔(F-f)V+tn-1〕

=FV-〔FV-fV+tn-1〕

=FV-FV+fV-tn-1

=fV-tn-1

即:常数=下限×本级税率-前级税额

则:常数K1.2.3………推算如下:

K1=0

K2=25万元×25%-(25万元×20%)

=6.25万元-5万元=1.25万元

K3=50万元×30%-(50万元×25%-1.25万元)

=15万元-11.25万元=3.75万元

K4=75万元×35%-(75万元×30%-3.75万元)

=26.25万元-18.75万元=7.50万元

K5=100万元×40%-(100万元×35%-7.50万元)

=40万元-27.50万元=12.50万元

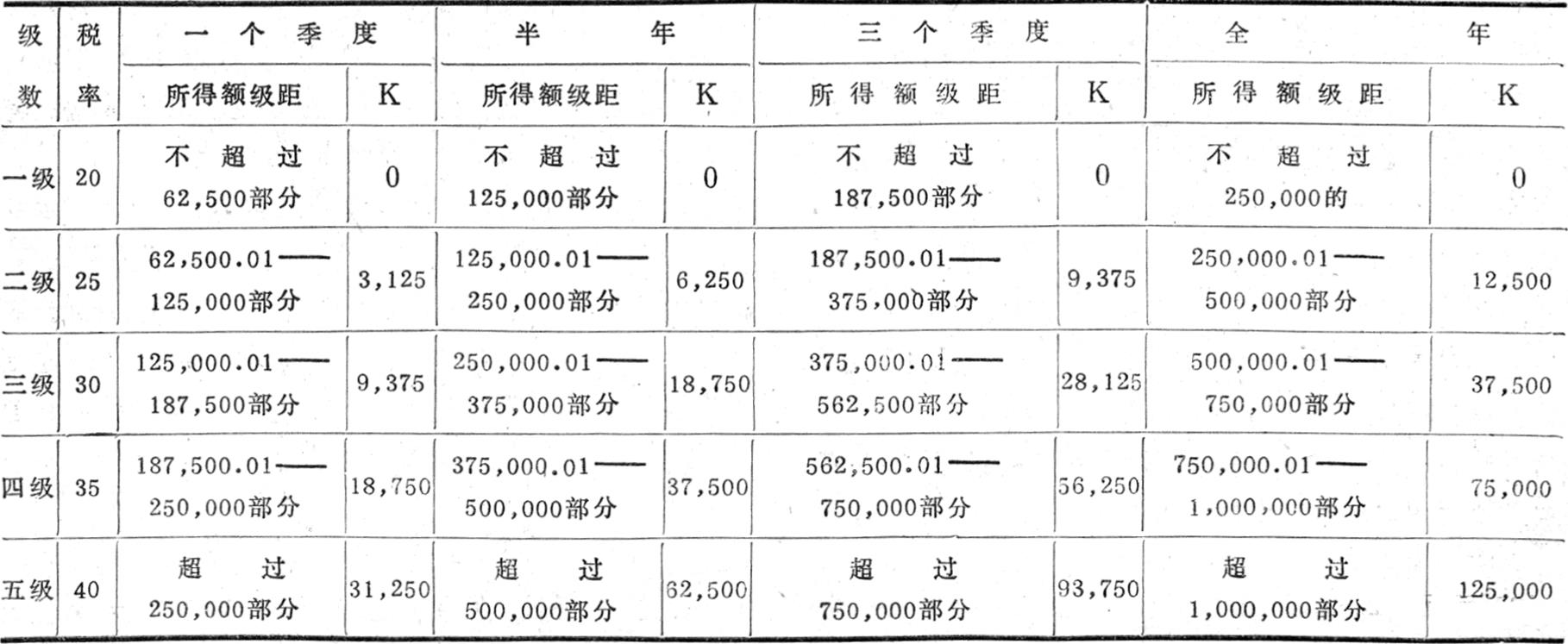

为了工作中的方便,可根据表I全年级距和速算扣除数,各除以4、2和除4乘3,作为一个季度、半年和三个季度的所得额级距和速算扣除数,并编制外国企业所得税速算表备用。

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1983年第04期 > 中国财政1983年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1983年第04期 > 中国财政1983年第04期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号