摘要:

党的十一届三中全会以来,为了广开门路,解决城镇劳动就业,扶持集体经济的发展,国家在集体企业所得税负担和财务列支方面采取了一系列照顾措施,使集体企业所得税的负担逐年下降。为了研究城镇集体企业所得税负担变化的情况,我们对北京、上海等16个城市集体手工业、交通运输企业、街道企业、合作商店1978年至1981年所得税负担的状况进行了调查。

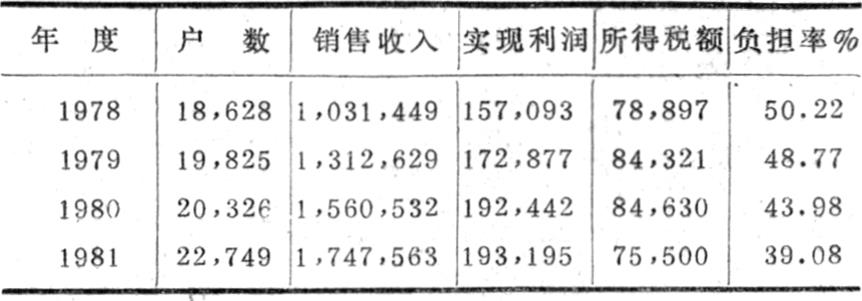

从16个城市的调查情况看四年来,上述四类集体企业不断发展,销售收入和利润逐年增加,所得税负担则逐年降低。1981年与1978年比较:盈利企业户数增加4,121户,销售收入增加716,114万元,实现利润增加36,102万元,所得税负担率降低11.14%。具体变化情况如下(单位,万元):

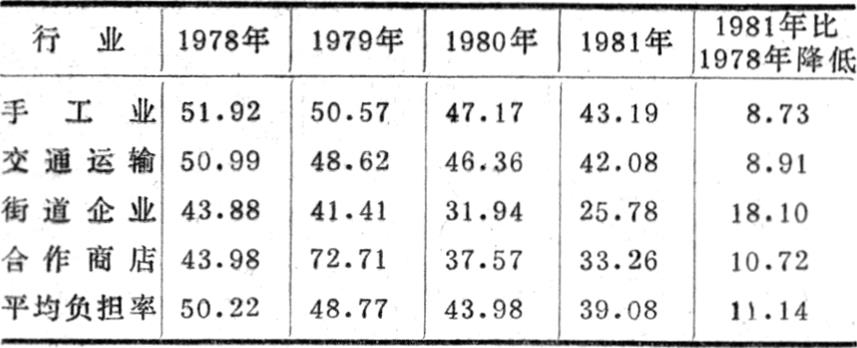

分类型看,盈利企业户数、销售收入、实现利润除交通运输企业减少外,手工业、街道企业、合作商店都是逐年增加的,而所得税负担率这四类企业都是逐年下降的。各类企业所得税平均负担率降低情况如下:

城镇集...

党的十一届三中全会以来,为了广开门路,解决城镇劳动就业,扶持集体经济的发展,国家在集体企业所得税负担和财务列支方面采取了一系列照顾措施,使集体企业所得税的负担逐年下降。为了研究城镇集体企业所得税负担变化的情况,我们对北京、上海等16个城市集体手工业、交通运输企业、街道企业、合作商店1978年至1981年所得税负担的状况进行了调查。

从16个城市的调查情况看四年来,上述四类集体企业不断发展,销售收入和利润逐年增加,所得税负担则逐年降低。1981年与1978年比较:盈利企业户数增加4,121户,销售收入增加716,114万元,实现利润增加36,102万元,所得税负担率降低11.14%。具体变化情况如下(单位,万元):

分类型看,盈利企业户数、销售收入、实现利润除交通运输企业减少外,手工业、街道企业、合作商店都是逐年增加的,而所得税负担率这四类企业都是逐年下降的。各类企业所得税平均负担率降低情况如下:

城镇集体企业所得税负担下降,主要是国家对集体企业税收采取了以下一系列照顾措施:①职工工资、福利可以参照同行业国营企业标准列支;②职工退休劳保费用在征收所得税前列支;③对合作商店从1979年起取消加成征税规定,1980年10月起又改按手工业八级超额累进税率征收所得税;④为安置待业知青新办的集体企业和原有城镇街道办的企业,在当年安置待业知青超过企业职工总数60%的,可以免征所得税二至三年;⑤允许税前提取企业基金;⑥各种专项生产措施贷款,可以用贷款项目投产后新增加的利润在征收所得税前归还;⑦以企业1980年课税所得额为基数,实行增长利润按一定比例在一定期间内减征所得税;等等。

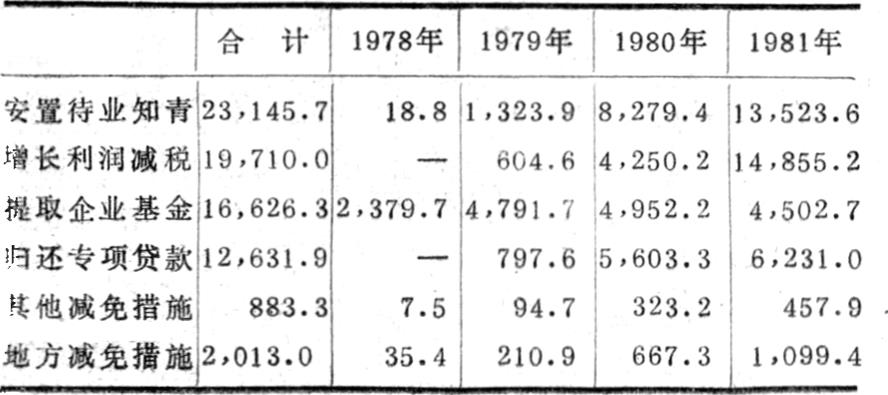

根据16个城市对上述四类集体企业的调查统计,1978年至1981年,由于采取多项照顾措施,减少应纳税利润75,010万元(不包括工资、福利、劳保和合作商店税率变动对所得税的影响),占同期实现利润的10.48%,其中全国统一规定形成的免税利润72,997万元,地方规定形成的免税利润为2,013万元。分项目看,提取企业基金,归还专项生产措施贷款、安置待业知青和增长利润减税等四项措施,共减少课税所得额72,114万元,占全部免税利润额的96%。1978年至1981年采取各项措施免税利润情况如下(单位,万元):

国家为扶持集体经济发展,对集体企业的所得税采取一些照顾措施,是完全必要的,效果很好。在调查中也发现一些问题,需要今后研究改进。主要是:

一、照顾措施一刀切,企业受益不平衡。有些照顾措施不区别集体企业生产经营、资金、收入、盈利水平等情况,都用同样的减免照顺办法,使户与户之间受益差别很大。如江苏省有一个表壳厂,1981年实现利润61万元,由于1980年基数利润较低,得到减税照顾多,所得税负担率仅为29%。江苏省有一个袜厂,1981年产量增加5.1%,实现利润72万元,因产品两次降价,利润没有增长,所得税负担率仍高达53.2%,形成企业之间税负不平,苦乐不均。

二、照顾措施多,口子开得大。目前减免税措施过多,口子开得太大,使有些城镇集体企业负担已低于基层供销社和城市郊区社队企业的负担水平,造成各类集体企业之间税负失平,也减少了地方财政收入。当前有的地区存在化大公为小公、化全民为集体的现象,使国家收入受到影响,对这些企业来说,减免税更使它们“肥上添膘”。同时,对安置待业青年的集体企业不区别情况,一律免税三年,也有缺陷。如上海市纺织、化工、冶金、医药、机电等局新办集体企业279户,1981年实现利润14,172万元,平均每户利润50.79万元,其中有些企业年利润超过100万元,也全部免征了所得税。同时,允许集体企业用贷款项目投产后增加的利润在税前归还贷款本息,实际上是集体挤占了国家所得税。

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1983年第04期 > 中国财政1983年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1983年第04期 > 中国财政1983年第04期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号