中外合资经营企业所得税法施行细则第十八条规定:“商品、原材料、在产品、半成品、产成品和副产品等的盘存,应当按成本价计算。计算方法,可以在先进先出、移动平均和加权平均等方法中由企业选用一种。”这是中外合资经营企业(以下简称为合营企业)正确计算应纳税所得额所必须依循的法定制度。深入而较全面地认识和掌握盘存计价的原则和方法,对于企业依法纳税和搞好物资管理,加强成本核算,都有着很重要的意义。

合营企业在经营过程中,要不断为销售而购入商品,或者为加工制造而陆续购入原料、材料,而所有这些商品和原材料,其单价不可能完全相同。处于生产过程中的在产品、半成品和未销售的产成品、副产品等,其数量也是时增时减。因此,在结账或期末决算时,只有用合理的价格进行盘存,才能准确地反映企业的盈亏状况和营业成绩,因为存货、存料是计算生产成本或销售成本的主要因素,也是计算盈亏的基本项目。多盘、高估存货、存料,就会少计产、销成本,多计盈利;少盘、低估存货、存料,又会多计产、销成本,少计盈利。如果出现这两种情况,其结果不是虚盈实税,就是成本不实,漏纳税款。

要力求存货、存料盘存准确,必须做到数量实,价格准。为此,就要依据税法规定的要求,建立适应企业实际情况的合理的盘存制度。一般来说,盘存制度主要有三种:一是实地盘存制;二是帐面结存制,也叫做永续盘存制;三是连续实地盘存制。所谓实地盘存制,就是在结算或决算时,组织人力用实地盘点的方法,求得存货、存料的实存数量。帐面结存制,就是购进与售出,都逐笔记载,随时结出库存余额。连续实地盘存制,就是把帐面结存与实地盘存结合起来,用随时实地抽查的方法,验证帐实是否相符。所有这些做法,都不是截然分开的。在实际工作中,一定要适应中外合资经营企业所得税法施行细则第八条所列计算公式的要求,建立起严格的盘存制度。

盘存与计价是紧密结合在一起的。在企业的物资管理中,要力求把商品或原材料的库存压缩到适量的程度,既能满足生产经营的顺利进行,又能避免积压资金,增加成本,就需要在确定了盘存方法的同时,解决好用什么价格进行盘存的问题,使计量与计价准确,能反映出企业应有的经济效果。盘存计价的标准,通常可分为四种:

1.成本价。购进的商品或原材料的成本价应为进价加进货费用;在产品、半成品或制成品的成本价应为其所耗用的直接材料加直接工资和制造费用。

2.市场价。是指在结算或决算时该项存货或存料当时市场上的价格。一般简称为时价或市价。零售商应以向批发商购买的进货价格为市价;批发商应以向工厂购买的进货价格为市价。

3.选择成本价与市场价当中较低的一种作盘存计价,即成本价低于市场价的,用成本价盘存;成本价高于市场价的,用市场价盘存。在作法上,一般要将存货或存料全部用成本价盘存和全部用市场价盘存,然后,两者相比,以较低者为标准。不得一部分用成本价,一部分用市场价,也不得一部分成本价低者用成本价;一部分市场价低者用市场价。

4.销售价。以库存货物当时可以售得的价格盘存。

上述四种盘存计价的标准,各有所长。有的能够充分反映盘存时的存货、存料价值;有的可以避免把未实现的利润计入当期损益。一般来说,盘存计价不应预计未实现的利润和预提可能发生的损失。所以,我国在中外合资经营企业所得税法施行细则中规定,合营企业的商品或原材料等的盘存,应当按成本价计算,采取从低计价的原则,以有利于企业按实际利润计算纳税。

用成本价进行盘存,还要解决能够适应进价变化和产品成本变化的计算方法。税法施行细则中规定,可以在先进先出、移动平均和加权平均等方法中由企业选用一种。从下面的简要分析中,我们可以看出,细则所列的这些方法都是通常适用的合理的计算方法:

1.先进先出法,是按照先购进先销售先使用的原则进行盘存计价的,将存货、存料视为最后几次购进的。例如某电梯厂1981年购进三批钢材:

3月15日第一批300吨,单位价格1,000元金额300,000元

7月18日第二批200吨,单位价格1,200元金额240,000元

11月16日第三批150吨,单位价格1,100元金额165,000元

期中发出200吨,到期末计存450吨,其存料成本应为:

11月16日150吨单位价格1,100元=165,000元

7月18日200吨单位价格1,200元=240,000元

3月15日100吨单位价格1,000元=100,000元

期末存料450吨 成本 505,000元

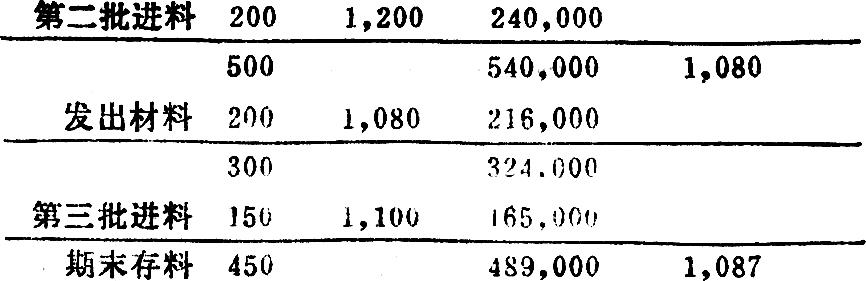

2.移动平均法,是以每次进货或进料的数量和单价,与原存货或存料的数量和单价分别相加,以总数量去除总价额,求出平均单价,用该单价计算发货或发料的价额从帐面减除。期末结算或决算时,即以最后的存货或存料的平均单位成本价作为盘存价格。以前例某电梯厂本期三批购进钢材650吨计算:

3.加权平均法,是以期初存货或存料数量加本期各次进货或进料数量的总和,除期初存货或存料价值加本期各次进货或进料成本总和,所得的商数即为期末存货的单位成本,再以期末存货或存料数量乘单位成本,即得该商品或原材料的期末存货或存料成本总额。其计算公式如下:

期末存货数量×单位成本=该商品期末存货成本总额

仍以前例某电梯厂本期三批购进钢材650吨计算,其平均单位成本:

存料成本总额为450×1085=488,250元

用以上三种计算方法,分别计算某电梯厂三批购进钢材的盘存来看,尽管都是用成本价盘存,但由于计算方法不同,其期末存料的成本总额是会有某些差异的。用先进先出法计算,其存料成本总额为505,000元;用移动平均法计算为489,000元;用加权平均法计算则为488,250元。究竟采用哪一方法,税法规定允许企业根据自己的情况选择。但是一经选用,就要有相对的稳定性,以免由于计算方法的随意变更,引起计算上的混乱。确有必要变更计算方法的,必须依照规定,报经当地税务机关批准。这样做,既在纳税计算上体现了从宽的政策精神,又在征收制度上明确了合理的管理要求。合营企业应当充分认识税法规定的政策精神,依法建立盘存制度,切实进行存货、存料的盘存,搞好计税纳税工作;税务征收人员也应当依法对合营企业的存货、存料盘存进行监督检查,把审查企业的盘存作为执行税法的一项重要工作切实做好。

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1982年第05期 > 中国财政1982年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1982年第05期 > 中国财政1982年第05期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号