苏联最高苏維埃通过了关于改进管理工业和建筑业組織工作的决議。实現这一决議就可以为社会主义經济新的高漲开辟更广闊的道路。改进管理工业和建筑业的組織工作,就能大大发揮各个地区、特別是工业比較发达的地区的經济效果。莫斯科州是工业比較发达的地区之一。它是在历史上形成的巨大的經济地区。无論就工业产量来說,或是就其作用来說,它在国民經济中都占很重要的地位。該州一共有1,827个不同的工业企业,300多个建筑机構和許多科学研究所。工厂的职工人数將近百万,建筑机構的工作人員也有約13万人。1956年該州的工业总产值計为540亿盧布。

莫斯科州的劳动人民执行着苏共第20次代表大会的决議,提前完成了1956年的总产值計划和許多重要制品的生产計划,为国民經济多生产了价值15亿多盧布的产品。超額完成了劳动生产率計划。許多企业都降低了产品成本,因此整个工业获得的节約額在4亿盧布以上。莫斯科州工业部門1957年第一季度的国家計划完成了104.5%。超計划生产的产品达达5.22亿盧布。同时在工业和建筑业中还有着很大的潜力可以挖掘。

鉴于莫斯科州工业的高度水平以及工业構成的复杂性和多样性,在該州將設立国民經济委員会。国民經济委員会是按地区管理工业和建筑业的主要部門。

国民經济委員会应对所屬各專业經济联合組織、企业和建設單位的財务活动負責。它应負責財务計划工作,調配財力,对利潤和流动資金进行再分配以及建立財政后备。同时幷应采取必要的措施保証提高各經济部門的贏利,保証它們完成和超額完成积累計划。这就要求提高各企业和經济組織对完成本單位財务計划和大力巩固經济核算制的責任心。

国民經济委員会拥有一定的財政資源,就能更好地估計經济活动的成果,确定投入的物資和貨币資金的經济效果,以及更合理地利用国家的生产力。同时,按指定用途和部門撥款的原則应当坚持不变。因为貫彻这一原則,就能根据国民經济計划的要求,事先精确地确定用来进一步发展各企业和国民經济各部門的資金的主要用途。

十分明显,在这种情况下,財政机关应当根据商品的生产和銷售情况、工程施工和已完工程动用計划的完成情况以及其他經济发展指标,直接参加制定各經济区和企业的經济計划的主要指标,注意这些指标的执行情况,仔細計算实际需要的資金。

在新的条件下,財政机关在全国統一財政体系的基础上对动員貨币資金和对国民經济計划規定的各項事业保証撥款等方面所起的作用大大提高了。財政政策的統一是社会主义国家实行集中的計划工作的主要条件之一。集中的計划工作保証了全国經济能按統一的計划向前发展。

国营和合作社的企业及經济組織的收入,主要是以周轉稅和利潤提成的形式上繳預算的。由于改进管理工业和建筑业的組織形式,因此对于工业部門及国民經济其他部門与預算結算利潤提成和周轉稅的办法,必須作重大的修改。

目前,企业和經济組織上繳利潤提成是按集中办法(有一部分是按分散办法)与預算办理結算的。利潤提成集中結算办法有着許多严重的缺点。首先应当指出的是,繳入預算的款項与企业和經济組織的財务計划及財务成果不相适应,在这种情况下,利潤提成是根据汇总会計报表和資产負債表結算的,因此,应繳預算資金的补繳以及企业和組織多繳款項的退还都要拖延很長的时期才能办理。例如,原苏联建筑材料工业部“工色建筑者”联合企业,其1956年上半年預算繳款,經最后結算应补繳41.3万盧布,繳款的期限規定是7月30日,也就是在报告期結束后还要經过一个月才繳款。又如,“利金””机器制造工厂,其1956年前9个月預算繳款經最后結算,应补繳150万盧布。这笔款項过了將近二个月才繳到預算。

利潤提成上繳預算的分散結算办法为財政机关对企业財經活动实行有效监督創造了一切条件。例如,奧列霍沃祖耶沃区財政局由于审查了德湼茲年工厂的年度决算,結果发現該厂工作中有許多严重的缺点。1956年該厂有188名計划外的生产工人。許多生产人員都沒有改为計件工資制,因此每一工人每年的平均产量只达到計划的96.6%。非生产性支出也很大,其中因产品質量降低被罰的罰金为47.5万盧布,因燃料短少所造成的損失为5.7万盧布等等。該厂还把基本建設資金挪用到生产上面,故意提高低值易耗品的折旧攤銷数額。年度决算的分析資料已汇报給原管理該厂的莫斯科棉紡工业管理总局和俄罗斯共和国的財政部。

維索柯夫区財政局在分析維索柯夫紡織工厂的年度决算时也发現了許多缺点。棉麻紡織工业管理总局已对該厂的年度决算作了适当的修正。

由此可見,直接与企业办理利潤提成結算能保証加强对預算繳款收进情况的財政监督。同时还能加速按实际利潤对繳款进行最后結算的过程,因为这种結算是由地方財政机关同每一个企业办理的。例如,格盧霍夫棉紡織联合企业,其1956年前9个月預算繳款,經最后結算应补繳265.1万盧布。規定的繳款期限是10月25日,即在报告期后25天以內繳納,但在实行集中結算办法时却要过兩个月以后才繳納。又如,新諾京斯克工厂1956年前9个月的預算繳款,經最后結算发現多繳184.3万盧布。这笔款項在10月13日,即只过了13天就退回該厂結算帳戶,而在以前則需要經过一个月到二个月的时間。

由此可見,国民經济委員会所屬各个具有章程的企业改按分散結算办法与預算办理利潤提成的結算,將能促使更进一步地加强对这些企业的財經活动的监督,保証及时把資金动員到預算中去以及巩固經济核算制。

周轉稅納稅人的問題有很大的意义。大家知道,目前周轉稅是旣由工业企业繳款,也由商业部批发推銷站繳納。按現行办法在計划周轉稅时会发生許多困难。这首先是因为有許多商品是旣由批发推銷站交納周轉稅,也由工业企业交納周轉稅。在年度中間由于市場銷售計划以及市場外商品总量常常发生变化,很难保証各地区的周轉稅能按預算規定的数額稳定地收进。

例如,曾經发生这样的情况:紡織品貿易管理总局在季度开始时向某些机構发出了布匹发貨單,并計划在企业所在地按这些发貨單繳納周轉稅,但在季度中間或季末时又把这些发貨單取消了。在这种情况下,該地方財政机关打入計划的此項周轉稅就无法改进。还有时是因为工厂不正确地办理帳單手續,結果不正确地按批发推銷站所在地收进了周轉稅。

如果直接由工业企业繳納周轉稅,那就可以消除上述缺点。在这种情况下,能够用直接計算全部产品品种的方法根据生产計划指标直接按每一企业来編制周轉稅計划。所有生产产品的数量和質量、周轉稅是否及时和全部繳入預算等都集中由一个地方,即生产商品的工业部門負責。应当指出,在由工业部門繳納周轉稅的条件下,繳稅人不会增加,而凭証(帳單、付款通知書等)的数量却会大大减少;同时还为进一步簡化周轉稅結算制度提供了很大的可能性。按現行的繳納周轉稅的办法,企业只繳納一小部分輕工业和食品工业的商品的周轉稅。这种办法有着严重的缺点。这些缺点在莫斯科州表現得更为突出,因为莫斯科州有很多紡織企业。

实踐証明,企业不按全部产品繳納周轉稅的主要缺点之一就在于,財政机关不能对企业按全部品种生产和及时銷售产品等方面的主要指标的执行情况进行监督。例如,在謝尔普霍夫市有兩个大型的紡織企业:第二印染厂和呢絨厂。地方財政机关只是注意如何使工厂能按照据以在謝尔普霍夫市收进周轉稅的那些发貨單及时发出商品。

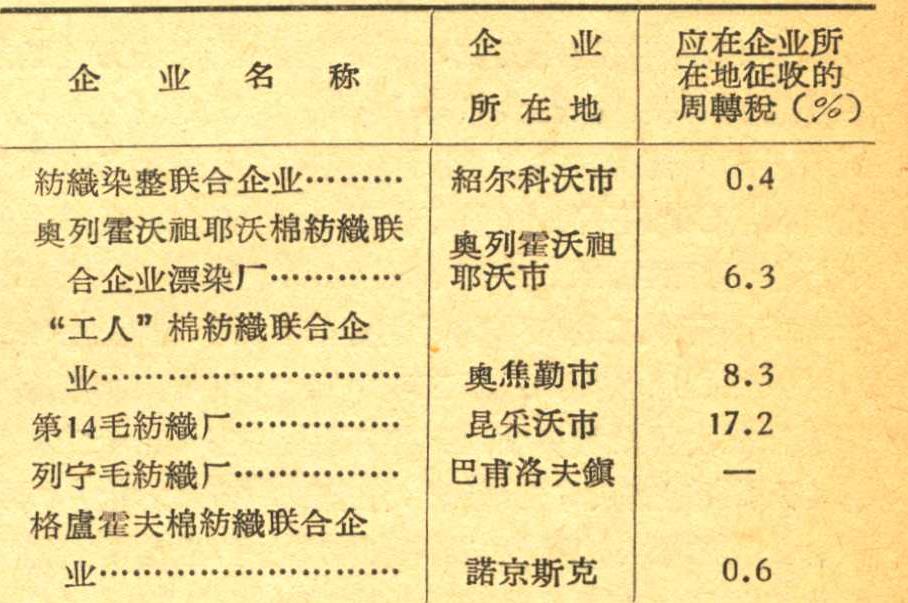

謝尔普霍夫市財政局曾不止一次地向市苏維埃領导机关和党組織提出关于上述工厂的工作問題。但是,在这种情况下,所討論的只能是如何加强在当地征收周轉稅的那些商品的生产和发运問題。而这些商品在生产和銷售总量中所占的比重是很小的。例如,第二印染厂1957年度的周轉稅額將近10亿盧布,而其中应在謝尔普霍夫市征收的只有4,000万盧布,即占4.2%,其余將近9亿盧布都是在批发推銷站所在地征收。其他工厂的情况也是如此,現在我們用下面的資料来加以說明:

由此可見,上述各紡織工厂(在这里形成的周轉稅数額是很大的)的全部生产和銷售活动几乎都不是在財政机关的监督之下进行的。显然,上繳預算的周轉稅要是脫离积累形成領域,那就会削弱对生产的財政监督。在直接向工业企业征收周轉稅的条件下,財政机关可以更有效地督促企业的工作,促使它們完成产品生产計划和及时銷售产品。

改进經济分析工作对財政机关执行新的任务起着很大的作用。經济分析工作应包括下列各部分:經常和全面地研究各經济部門、企业和經济組織的經济情况,深入分析并总結研究的結果,群細制訂关于进一步改进企业和經济組織的財經活动的具体措施。財政信用工作人員必須密切注意国民經济委員会所屬企业和經济組織的財經活动,檢查生产財务計划及其他任务的执行情况,坚持不渝地寻找潜力,幷全面地动員和利用这些潜力。

財政信用机关的經济分析工作主要是建立在分析企业和經济組織的財务計划、資产負債表、报表和其他資料的基础之上的。1957年初分析1956年度資产負債表和报表的經驗表明,許多財政信用机关由于研究了企业和經济部門的經济和財务情况,就能查明企业和經济部門財經活动中的缺点,拟訂消除这些缺点的建議。例如莫斯科州財政厅主任經济員維哈列夫同志由于分析了地方工业管理总局的年度决算,結果查明了有可能增加积累170万盧布。

州財政厅主任經济員特里佛諾夫同志在分析州燃料工业管理局烏赫托姆斯克机械修理工厂的年度决算时,发現报表中不正确地反映了庫存产品成本使1957年的利潤降低了將近20万盧布。結果从1956年利潤中追繳了一部分提成,同时在編制1957年財务計划时又大大增加了該管理局的积累。

烏赫托姆斯克区財政局在审核区屬各經济机关19 56年度决算的过程中动員了將近50万盧布运用到經济活动中去。但应当指出,在許多情况下,由于报表分析工作中的缺点,在增加經济机关的积累和預算繳款方面的可能性并沒有完全加以利用。例如,德米特洛夫市修建工程处本来有充分可能靠內部潜力动員22万盧布,这样就可以减少預算撥款以便將一部分資金用在其他方面,但是德米特洛夫市財政局在分析該工程处1956年的年度决算时却忽視了这一点。結果市財政局在編制1957年度的計划时規定了对該工程处撥款12万盧布。又如,沃洛科拉姆斯克区財政局由于以形式主义的态度来审查区食品联合企业1956年的年度决算,結果也忽略了大大增加1957年度預算繳款的可能性。

財政信用机关的經济分析工作是有着严格的目的性的。研究和綜合各項經济指标只有在这种情况下才是有价值的,即最后必須实現保証改进某一部分的工作的各項具体建議或措施。在拟制这些建議时,应当对一切只考虑“自己”的本位主义想法以及把地方利益置于全国性任务之上的企图給予彻底的反击。

財政机关关于消除經济机关工作中的缺点的建議应通过国民經济委員会有关的管理局或直接通过国民經济委員会实現。在这方面財政机关必須坚持原則。同时,財政机关还必須經常將这些建議提交地方机关討論,对企业和經济組織遵守財政信用紀律的情况进行有效的监督。

財政信用机关的一切經济工作应完全服从于这一目的,即順利解决苏联最高苏維埃第七次会議决議所提出的任务——查明和更好地利用国民經济中現有的潜力、增加积累、降低生产費用和流通費用,巩固經济預算制和遵守节約制度。

(藍 夫譯自“苏联財政”1957年第6期)

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1957年第09期 > 中国财政1957年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1957年第09期 > 中国财政1957年第09期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号