解放几年来,在党和政府的正确領导下,中学敎育事业有了很大发展,中学的財务管理工作也取得了一定成績。但是,目前在中学里还較普遍的存在着敎学設备积压浪費、敎学行政經費开支标准不够全面合理、財产管理制度不完整等情况。

今春,上海市財政局为了貫彻中央增产节約的号召,幷协助各学校解决財务管理上存在的一些問題,曾对各中学的財务工作进行了一次系統檢查。現將檢查中等学校財务工作的具体做法介紹如下:

甲、怎样檢查財务工作

一、对1956年开支标准执行情况的檢查

分析1956年敎学行政費开支标准的目的,是为了考核今年的标准是否規定得切合实际,幷为修訂新的开支标准提供确切的資料。分析开支标准要求全面深入,实事求是,旣要从数字上去分析,也要从实际执行中去了解;旣要剔除其中不合理的因素,也要考虑应該开支而沒有开支部分。1956年敎学行政經費中有开支标准的計有:

办公費、水电灯油費、文娛活动費、零星修理裝置費、取暖費、市內出差費、图書購置費、敎学試驗实习費、体育維持費等九个項目。分析开支标准的主要資料是1956年的記帳凭單(包括單据)和支出明細帳以及有关的其他存款帳戶。如果支出明細帳的摘要欄巳把每笔开支都記录得很詳細,有具体名称和金額,也可以根据支出明細帳来分析,輔之以重点抽查單据,以节省时間。开支标准的具体分析方法和步驟如下:

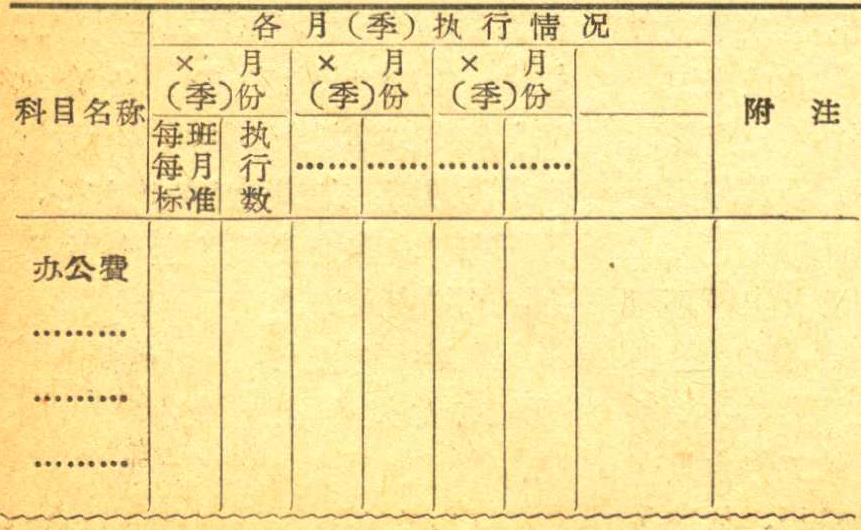

1.开支标准与执行情况比較:在分析前根据支出明細帳或会計报表,先編分月或分季的敎学行政費开支标准执行情况表如下:

通过上表將执行情况与規定标准进行比較,看哪些項目超过标准,哪些項目有节余,什么时候超支或結余最多,先有一个大概了解,以便进一步具体分析。

2.調正科目:根据敎学行政費开支标准的范圍,將其中錯列、誤列科目的各种支出加以調正。例如,分析办公費开支标准时,如有文娛活动費等支出列在办公費內,就应予剔除幷將其改列在文娛活动費項內。其他象零星修理裝置費、体育維持費等也容易和临时經費中的房屋修繕費、設备購置費等混淆,这都应該在发現后予以調正。此外,并应將各項目內一些不是普遍性的經常性的开支剔除,如,有的学校在办公費內列有贈送苏联代表团的礼品,市內出差費中列有因临时任务而增加的車膳費(数字較大的)。这类开支在这几个学校来說,不能說是不合理的开支,在科目使用上也沒有錯,但它不是每月都有的,就全市的学校来說,也只是个别的,所以,在分析时应作为特殊因素剔除。以上只是根据开支标准范圍在科目上加以調正,这样做了以后,还不能說各項目的支出已經完全正确合理了,还必須进一步了解实际执行情况,因为即使科目使用上沒有錯列誤列等現象,如果执行中掌握得过紧过松也会影响开支标准的正确性。

3.檢查执行中有否与預算外資金互相流用的情况:有的学校由于預算外資金的开支范圍不明确而与經費划不清,有的因掌握标准不严而相互流用的。如把水电灯油費定額經費按月全数轉入預算外資金內处理,把敎学試驗实习費支出,全部分攤在学生实驗費內或者把学生实驗費全部由学校經費負担。这些現象都直接影响到开支标准的正确性,应分析調正。

4.檢查执行中是否有积压:主要檢查办公用品方面是否买得过多,可先根据物品登記簿算出1956年全部物品庫存增長数,計算方法是:1956年庫存增長数=1956年底全部物品庫存数—1955年底庫存数。然后选擇几种主要的、金額較大的物品进行核算。举紙張为例:某校1955年庫存白报紙1令計36元,1956年底庫存6令計216元,那么,某校1956年庫存紙張增長数,即为216元—36元=180元。如果紙張庫存不是由于需要而增加,則在分析时应將这个增長的因素剔除。但檢查中也要考虑到年底时各种物品庫存的稍有增减是难免的,核算时也不要算得过細。这种檢查方法只能在采購、領发記录很完整的学校才能这样做,对記录不全或沒有記录的学校,可以檢查12月下旬的开支情况,結合庫存看有沒有大量購入当年幷不需要的物品,如果有这种現象,分析时也应剔除(要先了解这些物品1955年底庫存确实已沒有或存得很少)。其他如体育維持費和零星修理費一般也可这样檢查。关于图書購置費应結合平时图書流轉情况来看,有沒有买来后長期擱在書架上沒有人看或根本不适合学校閱讀的图書。

5.檢查执行中是否有浪費:各項开支标准常常由于掌握不严,而不够用,但在这方面有的可以根据資料具体核算,有的只能向有关人員如出納、采購、領发、保管人員了解情况。檢查时应有重点的进行,在办公費方面,如一般紙張費印刷費支出較多,即可了解印了哪些东西,其中有沒有可印可不印的,是否有要求过高或印得数量过多而造成浪費的現象。其他書报是否有不根据学校需要訂得过多的現象。电話費可以根据每月支出情况分析此較,研究支出上升下降的原因,是否有管理上不严格的情况。水电灯油費文娛活动費零星修理装置費等一般是掌握使用上的問題,如平时有否使用大灯泡及其他电器設备的現象,学生是否集中自修,有否不按規定任意提早开灯或延迟熄灯的情况。文娛活动方面,有无鋪張浪費,零星修理中有沒有由于管理掌握不严而造成工料的浪費現象。

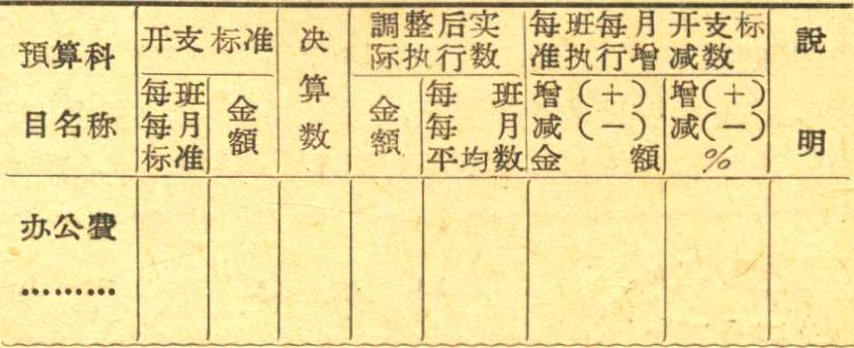

以上是分析开支标准的几个主要方面,但在分析标准的同时,还应研究規定的开支标准范圍是否有不恰当的地方。把各种需要增加的因素加进去,应当剔除的因素剔除出去以后,得出的执行数才是此較全面和合理的,才能据以进一步对1957年标准提出切合实际的意見。

二、对教学設备的檢查

敎学設备的种类很多,其中应以物理、生物的敎学設备为重点,价値很小或数量不多的可以不查。具体做法如下:

1.了解学校原有設备情况:中学設备一般都由实驗室管理員保管領发,可先請他介紹情况。主要了解的是管理制度是否健全,現有設备的使用情况如何?是否够用?其中有无积压浪費現象,1957年准备購置哪些設备,購置原因,以便进一步与敎研組長协商研究。

2.了解业务上是否需要和条件是否具备:根据1957年各項設备的具体內容,結合現有数和最低需要数,研究1957年是否还要購置,如初級中学幷不需要活动双杠之类的設备,有的学校沒有拳击小組,就不需要添置拳击手套等設备。購置生、理、化敎学設备方面要考虑学校是否具备使用这些設备的条件,如实驗室条件,技术条件等。購置体育設备还要結合現有場地的大小来考虑。

3.了解是否有代用和通用的設备:学校有不少設备是可以代用的,有的在各敎研組之間也可以互相通用。如生物組用的电冰箱,敎学上使用的机会不多,可以用大口热水瓶或木制冰箱代替。馬表、幻灯机等設备,生物、历史、体育各組都可通用。

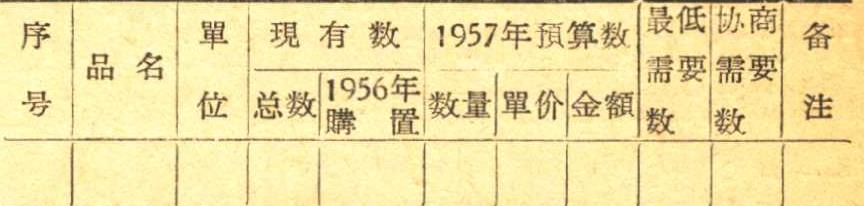

以上情况了解后,再根据1957年預算进行协商。在协商前先塡好下表。

在协商时,除确定1957年預算內容外,幷可研究1956年設备購置中有无浪費現象,以及現有設备中有无积压現象。这样做比較切合实际,也容易被檢查單位接受。在协商时还要审查学校設备預算所列的單价,如有偏高偏低的应結合調正。最后,將协商結果塡入下表,計算出設备預算节約总数:

三、对学費收入的檢查

学費收入內容比較簡單,可依下式計算:应收学費收入=(学生人数×收費标准)—(减免費学生人数×减免标准)在正常情况下,应收学費数(减免后的学費)、上交数和欠費数三方面应該是碰得上的,即:应收学費—上交数=欠費数。学費收入可以通过下表核算:

在核算1957年学費收入时,应了解欠費情况和学費减免标准是如何掌握的,看其中是否有不該减免而减免了,該减免的反而沒有减免的情况。有无因收費制度不严而造成錯收、漏收、少收以及挪用貪汚等現象。由于目前各校在收費管理上較为混乱,欠費一时不易查清,所以在檢查时可根据欠費名單,結合学生家庭經济情况調查表,重点訪問几个同学,进行核对。如发現有貪汚挪用的綫索,但又不能在短时間內查清的,应及时向領导汇报,另作处理。

四、对預算外收支的檢查

目前各学校尙未成立年度收入預算,收入一般都通过其他存款处理。根据檢查材料,屬于預算外的資金有以下五类:

1.屬于收入全部上交性質的,有学費收入、公产变价收入、校具使用費和校具賠偿費等。这类收入在敎育主管部門和財政部門是編預算的,所以它是預算內收入。学校收到这类收入,在会計上应列入“应繳預算收入”科目,幷在累計到50元时上繳,不得用于支出。但是,由于目前各学校尙未成立收入預算,有些学校把这类不滿50元的收入和其他預算外資金,都列入了“暫存款”科目,因此,在檢查时,就应注意这类收入有无被移用的情况,幷督促学校按規定上繳。

2.屬于收入冲减預算經費支出的,有住校員工贴水費、夜校貼水电費、租用礼堂貼电費等。这类收入应全部作支出收回处理。

3.屬于收入用于相应支出的,如实驗費、报名費、礼堂租費、宿舍租費、失物拍卖等,除实驗費結余可結轉下年外,其余均应按时上繳。

4.屬于代办性質收支应平衡的,如学生文具費、書籍費、手册費、体格檢查費、校徽費、旅行費等項。

5.屬于福利性質,經費結余应上繳的,如职工生活困难补助費和敎育貸金等(敎育貸金收支应平衡)。

在檢查預算外資金时,应搞清楚学校有哪些預算外收入,收入是否用于相应的支出,支出范圍是如何規定的,收費是否按規定上繳。如发現收支混乱,帳目不清,則应进一步查明原因,提出改进意見。同时,通过檢查还要进一步研究哪些項目列在預算外管理較好,哪些項目可以取消,哪些項目使用范圍要进一步明确,等等。

五、对財务管理制度的檢查

1.固定資产的管理,应注意以下几方面:

(一)所有固定資产,年終是否經过清点,納入会計記录。帳目是否相符(总帳与明細帳核对,明細帳与实物核对)。

(二)固定資产的保管、使用是否妥善,有无因保管使用不当而造成的損失浪費現象,如有这种現象,应查明損失浪費的金額多少。

(三)固定資产的驗收、領发、調撥、报損、报廢制度是否健全,对新采購或自料加工制造的家具設备等是否及时登入了固定資产帳。

(四)了解現有固定資产多余或不足情况,有无長期积压而未作处理的。由于学校固定資产的品种較多,所以檢查时可結合1957年預算,有重点的进行。

2.材料及消耗物品,一般的学校在这方面的管理較差,領发保管制度多不健全,很多沒有完整的記录。檢查时应注意:

材料的保管和收发是否有專人負責办理登記領发等手續,材料購置是根据实际需要还是整批購进,陆續使用,剩余材料如何处理。办公用品和消耗性的事务用品的登記是否及时完整,是否按月結算和統計消耗数量,庫存数量有无过多和积压現象。

3.現金管理方面主要是檢查庫存現金是否和帳目一致,保管和使用是否遵守財政制度和金庫規定,以及出納室的技术安全狀况等。

檢查現金管理,事前不必通知出納員,如有兩个以上現金出納部門应同时檢查。但也应注意不要在出納員工作繁忙时进行檢查,以免影响正常工作。檢查时最好邀請学校的总务主任或会計参加。除出納員所管的現金,也应檢查:

(一)現金日記帳的登記是否正确及时,是否每日编制庫存現金日报表送会計核对。

(二)庫存現金結存数中有无以借据抵作現金的情况(应特別注意无人批准的白条子)。

(三)庫存現金中有无其他單位或个人暫时寄存而不入帳的款項。

(四)如果发現現金有多余或不足,要在檢查記录中予以說明,并查明原因,提出处理意見。

檢查現金时,应向被檢查的財务部門和出納人員作說明解釋,幷要注意方式方法。

4.在会計制度方面要了解帳簿建立是否完备,登記是否正确及时,原始單据是否具备了制度規定的应有条件,审批手續是否認眞和完善,預决算会計报表的編报是否及时,以及制度执行上存在什么問題等。

5.了解学校1956年每月的預算存款数,主要看有否积压資金的現象,如果有这种現象,就要分析这是由于計划不正确所造成的,还是由于撥款沒有根据事业进度所造成的,以便提供主管部門研究改进。收集这方面的資料可以从資产負債表內摘录。

乙、应注意的几个問題:

一、檢查中学的財务工作,接触的面比較广,除总务主任、会計、出納外,还要接触到敎导主任,敎研組長和有关敎师。特別是在了解敎学設备、体育設备时,主要还是和敎研組長联系协商。由于一般敎师对財务工作不很了解,往往在敎学方面考虑得多些,因此,我們在向敎师了解情况时,应反复說明我們檢查的目的和要求,以及目前国家的財政情况,以取得思想認識上的一致。

二、在与学校有关人員协商前,我們必須充分做好各項准备工作,对每一个項目預算的增减都要做到心中有数,以免在协商时被动。

三、在檢查一批学校或系統檢查时,可以采用交叉进行办法。在檢查甲校时可以先向乙校提出需要准备的資料,如要專业設备的現有数与最低需要数的資料,因为敎研組長需要和实驗室管理員进行核对或召开敎研組会議共同研究后才能决定,要用一定的时間。所以,早些通知乙校,就可以在檢查甲校之后,跟着檢查乙校,不致拖延时間。

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1957年第09期 > 中国财政1957年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1957年第09期 > 中国财政1957年第09期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号