資产阶級右派分子在反党反人民反社会主义的惡毒进攻当中,对于国家的稅收制度、稅收政策、稅收群众路綫和稅务机关領导以及稅务干部、协稅积极分子,亦发动了猖狂的进攻。从目前已經揭露的材料来看,这种进攻是来自兩个方面的,外有社会上的資产阶級右派分子,內有潜伏在国家稅务机关中的資产阶級右派分子,他們里应外合,誣蔑造謠,顚倒是非,到处点火,放出了許多进攻国家稅收的毒箭。現在,全国广大人民和所有忠于自己的神圣职务的国家稅工人員无不义憤塡膺,已有一些同志起来口誅笔伐,对这些破坏社会主义事业的謬論,給以严正的駁斥和反击。但是,对于資产阶級右派分子向国家稅收猖狂进攻的丑惡事实,目前只是初步被揭露出来,还不深不透,需要进一步的揭发,坚决予以反击,彻底粉碎右派分子在这方面的进攻,保卫我們的国家稅收制度。

(一)

資产阶級右派分子对于我們社会主义国家稅收散布了些什么样的荒謬言論呢?首先是誣蔑国家稅制,說是“千稅万稅万万稅”(浙江徐祖潮);“万稅万稅万万稅,除营业稅外,还有許多苛捐杂稅”(福建万九光);“公私关系是狂风,劳資关系是暴雨,稅收問題是严霜”(靑島黄元吉)。其次他們誣蔑国家的稅收政策是“虛盈实稅,影响生产”,“杀鷄取蛋”(靑島黄元吉、福建陈訓燾、沈阳齐心);“共产党的稅收政策比国民党还坏”(北京刘一峰);“人民政府的稅收政策还是和蔣委員長一样的,有錢就好办事”;又說什么“稅重了,生意沒做头了,工商界活不下去了,这叫做国富民貧”(四川鍾云鶴);“稅收政策是剝削多端”(山西田成緖);“稅收在云南实际上就象苏联十月革命对資产阶級剝夺一样”(云南楊克成);“民主評議是不講法令,不講道理”(西安張士心);“自查补报是‘吃下葯,”(四川鍾云鶴)。再次,他們誣蔑国家稅务机关和稅干說:“稅务局是沒收局,稅干提升是因为吸了工商界的血”(广州刘树棉)。对协助国家稅收的积极分子亦放出毒箭說:“稅务局是皇帝,积极分子是臣子,积极分子是昧着良心講話的。”又說:“积极分子是用錢买来的,做积极分子又随时有傾家蕩产的危險”(广州潘以和);“稅工服务处是陷阱””(云南李鏡天);“稅务委員是帮凶”(青島張明庭)等等。

資产阶級右派分子是怎样組織向国家稅收的进攻呢?根据已揭发的材料,章乃器右派小集团的地方头子湖北省武汉市的厉无咎,从同业公会要去1950——1954年有关稅务的一尺多高的卷宗,統統清出,作为进攻稅收的武器;武汉市的副市長王一鳴在市人代会上进攻稅收工作“炮轟”市稅务局时,邓鹤卿立即在汉阳“炮轟”区稅务局相互呼应。更惡毒的还有山西太原市公私合营工建机器修建厂副科長高振揚挑撥工人和稅务局的关系,他对工人說:“稅务局要稅款,不能发工資”;又对稅局說:“工人抗拒交稅”,就是这样来兩头点火。天津市副市長毕鳴岐駡前市稅务局長李周行說:“李周行这小子可不是东西,我恨苦了他”。厦門蔡衍吉甚至誣告稅务局長是反革命分子。

大家看,这一系列的来自全国許多省市的資产阶級右派分子向国家稅收各方面的进攻,是何等惡毒!能說这是偶然的嗎?决不是的。他們是在进攻社会主义制度当中向社会主义国家稅收制度有計划地彼此呼应地射出的毒箭,我們必須坚决地予以反击,粉碎右派分子的阴謀。

在这同时,国家稅务机关中亦冒出了一些埋伏的資产阶級右派分子,他們和社会上右派分子配合进攻,象稅务总局的右派分子、章乃器二十年的亲信袁穆如,就是最典型最突出的一个,他瘋狂到这样程度,在鳴放期間連听报告、办公都安不下心来,他說:“我很兴奋、激动、工作学习都安不下心了,研究工作的会議也坐不下去了”。他用激將、挑撥等手法煽动群众对党不滿,在局內局外,向党的領导和社会主义制度作了許多惡毒的攻击,其中对于国家稅收,他和社会上右派分子作了同样的誣蔑,他說:“現在的稅收此国民党时代还重多少倍”,又說:“共产党是仆人,人民是主人,現在是主人給仆人服务。”据袁穆如的初步交代,他多次向右派分子章乃器汇报稅收情况,章乃器曾誣蔑国家稅收說:“那里有这許多的偸稅漏稅的人,这証明人民政府改造政策的失敗”。另一个右派分子竟然誣蔑国家稅收是“苛政猛于虎”。

上海市虹口区税务分局孙景明、童荣勛、廖定煌、兪春禧等右派分子集团有組織、有計划、有步驟地向党猖狂进攻,公开反对中共虹口区委,狂妄要挾改組分局党組,夺取宣傳陣地,組織請愿,煽动群众扩大閙事,企图发动全市稅局搞大民主。

天津市南开区稅务分局賈子苓、孙宝祿同謀篡夺整风領导小組,夺取前进报(大字报)的陣地,进一步將局長整下去。孙宝祿还說:“这回可得翻翻身,我可以当个局長”,在分局拉攏几十个人到处点火。

河南省稅局右派分子董发祥、張炳錢、刘文俊別有用心,設立“代書处”要代人民“申冤”,幷在局內壟断大字报,夺取宣傳陣地,猖狂进攻。

还有些右派分子,將自己工作中的資料向資本家泄漏,配合資本家向国家稅收进攻。

以上这些活生生的事实,彻底駁斥了稅务机关中还有人說“社会上有右派分子不等于我們稅务机关亦有”。說这种話的人,实际上是丧失了政治立場,閉塞大家的嗅覚,給右派分子打了掩护。

(二)

現在,只就資产阶級右派分子誣蔑国家稅收的几个主要問題,扼要加以駁斥。希望爱护社会主义国家的同志們,起来共同进行更深入的批判。

第一、不能容許誣蔑国家的稅收制度

右派分子企图混淆兩种不同性質的稅收制度。

由于我們的国家是社会主义国家,因此,我們的国家稅收制度就根本不同于資本主义国家的稅收制度。它是国家分配国民收入、动員企业和居民的一部分貨币收入到国家預算中来、保証社会主义建設資金需要的重要工具之一。它在社会主义建設和社会主义改造中,旣是保护促进社会主义工商业的发展巩固,又是对資本主义工商业貫彻利用、限制、改造政策的有力武器之一。建国八年来,根据上述要求建設了新的人民的稅收制度,根本否定了旧中国、特別是国民党統治时期的稅收本質,鏟除了反动时代的稅务机关和稅工人員貪汚腐朽的作风。因之,稅收則是涓滴归公,人員則是廉洁从公。我們国家的稅收制度是得到了全国广大人民的信任和支持的,这难道不是鉄一般的事实嗎?

社会主义国家的財政——稅收实質,是取之于劳动人民幷用之于劳动人民的。它同資本主义国家的財政——稅收制度,以劳动人民为剝削对象是根本不能相提幷論。中华人民共和国宪法第一〇二条規定了公民向国家納稅的神圣責任。国家稅收的交納来源,絕大部分是由社会主义企业交納的,一小部分是由居民直接交納。在社会主义改造完成以前,有一部分形式上經由資本主义工商业交納,但这仍然是劳动人民所創造的国民收入的一部分,归根到底是由全国劳动人民所分担的,絕不能說这是由不創造价値的剝削工人的資本家所負担的。

国家通过稅收形式把劳动人民所創造的一部分社会积累动員到国家預算之后,还要进行再分配,一是为了全国人民的長远利益,进行社会主义工业化所需資金,給以充分保証;二是为了全国人民当前物質文化生活的逐步改善所需要的經費,尽可能地給予滿足。每一公民从国家的各种福利設施的受益中,又得到了返还。

建国八年来的事实充分証明,只有社会主义国家的財政——稅收,才能眞正实現“取之于民、用之于民”这一崇高的理想。右派分子企图用反动透頂的国民党統治时期的稅收,来混淆社会主义国家財政——稅收的性質,用心很惡毒,完全暴露了他們的資产阶級的本質。右派分子还說我們国家稅多、稅重,这亦是十分惡毒的誣蔑。解放初期,即以北京为例,廢止的苛捐杂稅即达四、五十种。大家看看今天的安居乐业,再回想一下过去,只举一例,即国民党統治末期的“发行稅”,是怎样用濫发紙币来掠夺人民的惨痛事实,就足以看清右派分子是顚倒是非了。

第二、不能容許誣蔑国家的稅收政策

右派分子惡毒地誣蔑国家的稅收政策,散布所謂“虛盈实稅,影响生产”和“杀鷄取蛋”的謬論。这些早已駁倒的陈詞濫調,为什么在1957年的今天又放出来呢?显然是別有用心的。

首先,所謂“虛盈实稅”,它是在什么时代和怎样的經济基础上才产生的呢?这是在国民党反动政权統治下腐朽的財政經济总崩潰前夕貨币貶值物价飞漲的必然后果。但是,这早已一去不复返了。中华人民共和国成立以后,由于党和政府的正确政策和措施,人民币的巩固和物价的稳定,工商业經营的日趋繁荣,稅收的合理負担政策,沒有亦不可能有什么虛盈实稅存在的客覌条件。

有人会說:“虛盈实稅”是指征收所得稅时剔除費用开支所发生的帳面盈余与納稅时計算的盈余不一致而言。八年来的千万件事实証明,不法資本家在他的企业的帳簿記載中,除了隐瞞营业額以外,还在盤存作价和費用开支方面,千方百計費尽心机地来鑽稅法的空子。无数偸稅逃稅事实,充分說明資产阶級唯利是图的本質,把个人私利同国家要求他們守法納稅对立起来,稅务机关和稅工人員,如果縱容那些逃稅偸稅破坏稅收的行为,就不利于国家和人民,就是有忝职責。几年来,証明了絕大多数的稅工人員根据依法办事原則,是同他們作了必要的斗爭的,特別在征所得稅方面,認眞审查企业的費用列支是否合法合理,每年都有过反复的斗爭。如果凡是私营企业帳簿上所記載的費用不經审查都准予列支,实际上等于縱容資本家造假帳扩大开支,少納稅。这不是什么“虛盈实稅”,而是“实盈虛稅”了。在改造高潮以前,資本家一直是攻击我們,要求解除这項武器,这是我們不能讓步也一直沒有讓步的。右派分子在这方面攻击我們,道理就在这里。

其次,所謂稅收“影响生产”。社会主义国家的稅收特征之一,就是保护奬励生产的发展;在我国社会主义改造以前曾包括有益于国計民生的資本主义企业在內。八年来,国家对所得稅給予的高达应納稅額40%、30%等不同的减征,鼓励他們发展生产,每年国家因此須减征的稅款有3,000—4,000万元之多。資本家們难道忘記了嗎?在商品流通稅、貨物稅方面,有奬励出口的退稅办法,对生产上需要发展的产品有專門的减稅、免稅的規定,以及对新发明、新产品的試制,稅收上的奬励規定,亦均事实具在。資本家們都亲身享受过,是不能一笔抹煞的。

下面举出历年資本主义工商业的工业总产值,更可以駁斥右派分子所謂“影响生产”的讕言。

再次,所謂稅收是“杀鷄取蛋”,則更为惡毒。我們国家的稅收,一直是貫彻党和政府的合理負担政策的。为此,对資本主义工商业的征稅原則是“有多少本錢,做多少生意,納多少稅”。

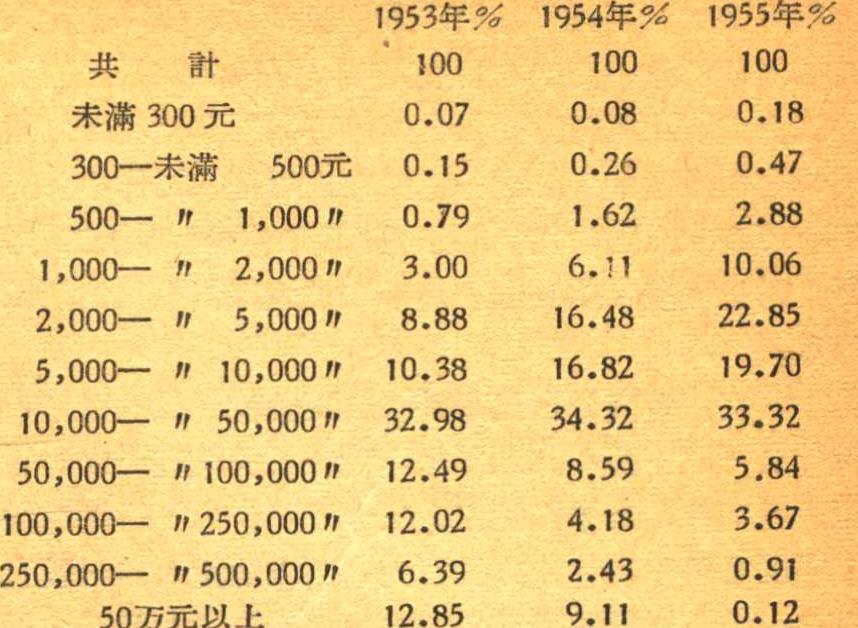

八年来,国家稅收同資产阶級斗爭的焦点是征收所得稅問題。国家的稅收工作就是本着“所得多者多征,少者少征,无所得者不征”;按半年或按季預交,年終汇算淸交,多退少补的原則来进行征稅的。所得稅的累进稅率,是由5.75%(最低級)到34.5%(最高級),分別就企业所得多少适用不同的稅率征收的。最高的稅率亦仅占企业的純所得額的三分之一强。再从七年来征收所得稅的实际情况来看,集中于每戶所得在1万元至5万元的工商企业所納稅款,約占每年全部所得稅的三分之一。私人資本主义企业比較集中的八大城市,1953年到1955年私营所得額分組比重,如下表:

又如1951年因抗美援朝加工訂貨任务增加,資本家获取了很大的利潤,1953年則是資本家們所謂“难忘的1953年”的黄金时代,全国資本主义工商业总所得額高达数十亿元之多,国家对此征收了一部分所得稅,这能說是“杀鷄取蛋”嗎?

第三、不能容許誣蔑国家稅收的群众路綫

資产阶級右派分子还攻击工商业稅的民主評議征收方法,反对偸稅漏稅的自查补报的措施,以及仇視职工监督保护国家稅收的正当活动。总起来看,資产阶級右派分子是向国家稅收工作中的群众路綫放出了三支毒箭。

首先,对民主評議征收方法的誣蔑,說什么“不講法令、不講道理”。

国家的稅务机关使用民主評議的征收方法,这不仅在工商业稅暫行条例第二十条有明文規定的法律依据,而且这是針对工商企业采取的区別对待的方法。对有健全帳簿的企业采用查帳征收方法是主要的,而且在工作中不断扩大查帳計征。但是,我国在社会主义改造以前,全国有四百余万大小悬殊的工商业戶,其中有健全帳簿可作征稅依据的不过数十万戶,其余絕大多数的納稅戶是帳簿不全,甚至造假帳,根本沒有帳簿可資征稅,对这些还不具备查帳条件的戶才使用民主評議的补充征收方法。同时还鉴于在国民党統治时期是用納稅戶申报,由稅务机关片面核定(实际是随意核加的)的方法,当时情况是納稅戶行賄,稅收人員貪汚中飽,交入国庫的只有很小的一部分,这当然是資产阶級所欢迎的。但是,人民政府的稅收則是依靠群众,通过民主方式,一方面防止納稅人申报不实,另一方面亦制約稅工人員不許徑行片面核定稅負,这是广大納稅人所贊成的稅收工作的群众路綫。只有少数的右派分子,为了資产阶級利益才攻击这个征收方法。为了貫彻征納双方协商办稅、保障納稅人的申辯权利这一正确的群众路綫,原政务院还公布了“工商业稅民主評議委員会組織通則”和“稅务复議委員会組織通則”。稅务机关在进行征收工作中曾經不断檢查缺点随时加以糾正,做了許多輔导建帳工作,努力防止可能发生的偏差,爭取扩大查帳征收的戶数比重。

其次,誣蔑号召自查补报糾正偸稅漏稅的措施,說什么“吃下葯”。八年来,稅务机关檢查出来的偸稅漏稅案件,每年多达二、三十万起。为了糾正这种損害国家整体利益的非法行为,要求納稅人自己敎育自己,端正履行納稅义务的态度,稅务机关号召納稅人自行查对自己的帳簿,記載有不实的,只要补稅,可以不罰,难道这种措施还不好嗎?如果对一部分納稅戶漏了不补,显然是对守法納稅戶的不公正待遇。資产阶級右派分子則正是希望我們放任不管这些違法逃稅分子的。

再次,右派分子反对职工对企业的納稅监督,誣蔑保护国家稅收的制度。如上所述,人民稅收是“取之于民、用之于民”的,因此和广大人民的利益密切相关,广大店員职工对于工商业者的納稅予以必要的监督,对于工商业者偸稅漏稅的建法行为,及时予以揭发和檢举,是完全应当的。

我們社会主义国家是工人阶級領导的,他們在每个企业里,不論工业生产或商业銷售的活动,都是了如指掌的,事实証明,他們除了檢举、监督、敎育資方外,还向稅局或資方提出了合理化建議,对改进征管、保証国家稅收,有着重要的作用与意义。新社会的工人阶級是国家的領导阶級,他們关心保护自己国家的稅收,难道这是不合法嗎?資产阶級右派分子,用打击协稅积极分子来反对这种监督,用心不是很显然嗎?

第四、不能容許誣蔑国家稅务机关的領导,攻击稅收人員和协稅积极分子

資产阶級右派分子对于国家的稅务机关、稅工人員和协助稅收的积极分子都視为眼中釘,竭尽誣蔑攻击直到陷害的能事,这都是不能容許的。

我們国家的稅务机关是正确貫彻党和政府的稅收政策、負責組織国家收入的机構;稅工人員廉洁奉公,不分寒暑,勤勤恳恳,是財經战綫上的社会主义忠誠战士;社会各界协助国家稅收的积极分子,又是国家稅务机关的有力助手,他們都是稅收工作中群众路綫的体現者。八年来,国家稅收获得的成就都有他們的一分貢献。右派分子是誹謗不了的。他們对一切損害国家稅收的非法行为,頑强地作了斗爭,这是資产阶級右派分子所以十分仇視他們的最重要原因。右派分子想把国家稅务机关、稅工人員和协稅积极分子拖到貪汚腐朽、循情縱私的資产阶級道路上去的阴謀是永远不会得逞的。全体稅工干部和广大协稅积极分子,应当在整风和反击右派斗爭中,不断地提高自己的社会主义政治覚悟,积极投入反右派的斗爭,进一步发揮积极性,改正工作中的缺点和錯誤,做好自己崗位的工作。

总起来看,資产阶級右派分子是从誣蔑国家稅收制度、誣蔑国家稅收政策、誣蔑国家稅收群众路綫、直到誣蔑国家稅务机关的領导、攻击稅收人員和协稅积极分子。右派分子对国家稅收的这种惡毒攻击,是对整个社会主义制度有組織有計划有綱領的猖狂进攻的一个重要方面,实質上就是想从反对国家的稅收制度来反对党的領导、反对走社会主义的道路。

(三)

去年社会主义改造高潮中,資本主义工商业改为定息的公私合营。随着这种生产資料所有制的根本变化,我們正在党中央、国务院和財政部的領导下,积极准备改革稅制。在稅制改革实行以前,为了适应新的情况和解决一些急待改变的稅政問題,曾作了許多重大的修正和补充規定。例如:对公私合营企业計征所得稅时,对于費用开支,改为完全依照企业的財会制度所規定的范圍准許列支。对合作商店改为在毛利中先付工資,够納稅的才納营业稅;所得稅是采用費用率扣除費用支出后交稅,有困难的給予在30%%范圍內的减征所得稅的照顧。对合作小組、个体小商小販和个体手工业者,只征3%的营业稅(每月营业額在起征点以下的免征),幷不征所得稅;今年起鉴于有一部分业戶获利很大,为了防止影响合作商店的巩固,才对这一部分获利較大的企业征收所得稅,其余的戶仍不征所得稅。对組織起来的手工业合作組織,給予营业稅减半一年、所得稅减半二年的鼓励优待,优待期滿后对仍有困难的社、組,可再給一年以內的照顧。对农业合作社的副业經营,为了防止兼业手工业不影响專业手工业,和防止农民受資本主义思想影响弃农經商,亦作了旣要征稅又要照顧的專門規定等。凡此种种,无一不是在稅收政策上配合社会主义改造政策的重要措施。資产阶級右派分子根据什么事实能駁倒人民政府的稅收政策的正确性呢?在鉄的事实面前閉着眼睛說什么“杀鷄取蛋”,这是誣蔑不了的,想顚倒是非亦是徒然的。

建国八年来,国家稅收的成績是巨大的,这是全国人民有目共睹的事实。中国共产党第八次全国代表大会时,刘少奇同志在政治报告中是已經作了結論的,資产阶級右派分子是推翻不了的。当然,我們在执行政策和工作作风各方面还是有缺点、有錯誤的,我們正在按照党中央提出的整风指示和国务院指示,要求各級稅务机关和税工人員在整风中深入檢查政策执行情况,改进工作作风,我們誠恳欢迎一切善意的批評,幷且一定要深入地檢查出工作中的缺点和錯誤,坚决加以改正。但是,这同資产阶級右派分子誣蔑国家稅收制度的叫囂,是毫无共同之处的。

反右派斗爭和社会主义建設同样是我們国家当前的中心任务。因此,各級財政和稅务机关的全体工作人員,应当認識反右派斗爭的重大意义,認眞执行国务院7月26日所通过的决定“把参加这一运动和斗爭看作是自己的崇高的义务和应有的責任”,反右派斗爭是政治战綫和思想战綫上的社会主义革命,是社会主义同資本主义兩条路綫的斗爭,是关系国家民族生死存亡的斗爭。我們全体財政、稅收干部有充分的决心和信心,在各級党和政府領导下,积极地投入反击右派斗爭,把資产阶級右派分子的違法逃稅偸稅和破坏稅收的全部事实揭发出来,幷且对攻击国家財政和稅收方面的各种謬論予以无情的批判,駁得他們体无完肤,我們要坚决地击退右派分子的猖狂进攻。同时,采用边整边改方式,坚决地改正我們的缺点、錯誤,克服官僚主义、宗派主义和主覌主义,改进我們的工作,我們一定要取得反右派斗爭和整风运动的全面胜利。

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1957年第09期 > 中国财政1957年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1957年第09期 > 中国财政1957年第09期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号