在基本建設中,会計核算是反映基本建設計划的执行和資金的运用。資产負債表是依据会計核算的資料制成,用貨币單位汇总而成的一張表格;是建設單位在一定时期內进行生产經济活动的貨币表現。因此,我們研究和分析資产負債表对考核建設單位的計划完成情况、資金的运用和財务狀况的改善,有着重大的意义。茲就个人在工作和学习中的体会,談談建設單位資产負債表的分析。

对資产負債表进行分析前,我們必須檢查資产負債表的質量,因为分析报表要得到正确的結果,其文件必須是非常正确的。如果資产負債表的質量不好,数字不眞实,那么分析后得出的結論当然也不能正确。

在分析时,首先要对財务狀况作一个总的評定。这种評定是簡單而槪括的說明了資金的来源与去路,使对全部資金的运用有一个輪廓的槪念。这种分析不是十分精确的,但是对进一步群細的分析提供了途徑。如根据某建設單位1957年9月底的資产負債表和有关資料,將該單位报告期內資金的运用情况槪括分析如下:

在基本建設中,会計核算是反映基本建設計划的执行和資金的运用。資产負債表是依据会計核算的資料制成,用貨币單位汇总而成的一張表格;是建設單位在一定时期內进行生产經济活动的貨币表現。因此,我們研究和分析資产負債表对考核建設單位的計划完成情况、資金的运用和財务狀况的改善,有着重大的意义。茲就个人在工作和学习中的体会,談談建設單位資产負債表的分析。

对資产負債表进行分析前,我們必須檢查資产負債表的質量,因为分析报表要得到正确的結果,其文件必須是非常正确的。如果資产負債表的質量不好,数字不眞实,那么分析后得出的結論当然也不能正确。

在分析时,首先要对財务狀况作一个总的評定。这种評定是簡單而槪括的說明了資金的来源与去路,使对全部資金的运用有一个輪廓的槪念。这种分析不是十分精确的,但是对进一步群細的分析提供了途徑。如根据某建設單位1957年9月底的資产負債表和有关資料,將該單位报告期內資金的运用情况槪括分析如下:

根据以上分析,可以知道有大量的資金积压在未完基本建設和器材上,使应付款項不能保証順利的偿付約有18万余元,內部的結算也有困难。大修理基金也移用了。預付的款項数額很大,有1,400余万元,其中預付承包人的材料及未完施工款7,238,800元,超出了出包工程1,800万的預付款(20%)定額。根据这些主要情况,对該單位資金运用情况可以做出如下評定:資金使用有浪費因而造成財务狀况的不稳定。同时,也为进一步分析提供了途徑。

其次是进一步对个別主要項目的分析。对財务狀况作了总的槪括評定以后,还須对投資完成額、动用的固定資产、基本建設撥款等三个指标进行分析。

(一)投資使用率的分析。本項是对投資使用的效果进行分析。其公式:

根据資产負債表上的資料計算:截期本年投資完成額36,399,759元=已完基本建設工作期末数9,170,421元+未完基本建設工作期末数36,563,608元—未完基本建設工作期初数9,334,270元。截期本年基本建設撥款50,292,304元=基本建設撥款期末数63,493,321元—基本建設撥款期初数22,3 71,438元+已完基本建設工作9,170,421元。

目前,我們对投資的使用率还沒有一个指标,但是可以知道使用率越高,表現投資構成基本建設总量越大,所以投資使用率越高越好。但是上列的投資使用率仅为72.3%。說明該單位投資使用效能較低,从而需要进一步分析資金使用效能偏低的原因,这个分析在下节“儲备資金的运用”来說明。

另外注意的是在考核投資完成(包括已完基本建設工作及未完基本建設工作)情况时,往往以資产負債表中已完基本建設工作及未完基本建設工作二个科目所列数字与計划投資額进行比較,是不妥当的。因为資产負債表上的已完基本建設工作及未完基本建設工作科目包括有实际数,也包括有預算数。例如,以出包方式經营的建筑安裝工程在資产負債表上反映的就是預算价值。以自营方式經营的建筑安裝工程在資产負債表上反映的就是实际成本。机器設备、干部培訓、建設單位管理費等也是以实际数字反映在資产負債表上。包括这样一个內容的已完基本建設工作及未完基本建設工作科目的数字来与計划投資額比較,分析投資完成的多少,显然是不够合理的。考核投資的完成应根据統計报表上所列数进行分析較为合理。关于投資完成額中动用固定資产的情况,应結合1957年財政部制定的国营企业建設單位及国营建筑安裝企业基本业务标准会計报表会建06表“基本建設投資計划及动用固定資产計划执行情况表”中全年动用固定資产計划数及固定資产动用数进行分析。

(二)儲备資金运用的分析。本項分析为保証基本建設正常施工而儲备的物資所需用的資金定額。現分別說明如下:

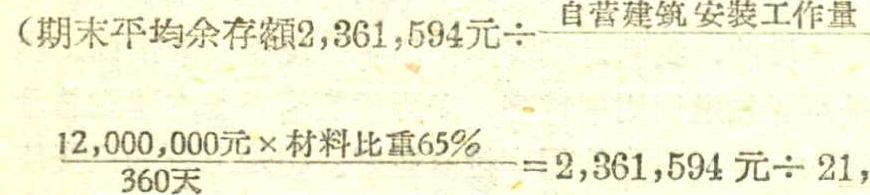

(1)自营建筑安裝工程。如計划定額为年度工作量的30%,1—9月份資产負債表上儲备資金(包括主要材料(不包括呆滯部分,但包括結構物及零件)、未完生产、低值及易耗品、燃料及飼料、其他材料、待攤費用、备用金等)期末平均余額为3,100,583元,則:

从分析結果来看,是实际定額低于計划定額,但幷不能就此得出結論,認为資金在运用上沒有問題,必須进一步研究各項資金运用如何,以及定額是否合理等。根据决算說明書及掌握的資料,其中主要材料一項截期平均余存額为2,361,596元,相当于109天

666元)的儲备期,超过了計划儲备期(計划儲备90天),其主要原因是由于市場供应紧張,材料缺乏,因而材料部門进行搶購,造成超定額儲备,致使資金积压,使用的效能也降低了。未完生产、低値及易耗品、待攤費用等項截期平均余存額都很小,主要原因是低値及易耗品攤銷率提高,临时設施大部分集中,很少使用小型的临时設施,从而减少了待攤費用。这些在計算定額时均未周密的考虑,因此这些項目的儲备資金計划定額还是有偏高的現象。

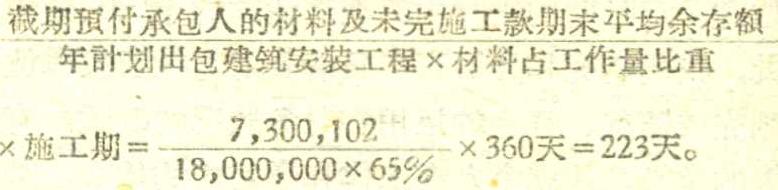

(2)出包建筑安裝工程。一預付承包人的材料及未完施工款。根据1—9月份資产負債表上預付承包人的材料及未完施工款期末平均余存額为7,300,102元,其实际定額占出包工作量的百分率为:

儲备期为:

从分析看出,实际定額和儲备期都已超过了原来計划定額(原来預付款定額为360万儲备期为111天),其主要原因:一由于出包建筑安裝工作量由2,200万元削减为1,800万元,比原計划减少了19%,預付款数額亦随之調整为360万元,但在决算期間,多数工地未及調整实际支付的預付款,因而預付款超出調整后的定額。二由于市場材料供应紧張,为保証生产任务的完成,承包單位要求該建設單位在季节間增加預付款額度,使預付款定額超出了年度定額。

二預付承包人的結構物及零件。根据1—9月份資产負債表上預付承包人的結構物及零件款期末平均余存額为301,004元,其实际儲备期为:

从分析知道,实际儲备期为59天,低于計划31天(計划儲备期为90天),查原計划儲备期的編制是按上級机关規定的最高限期90天报列,幷未經过詳細核算,現实际执行結果平均只須59天即可保証需要,因此原計划定額偏高。

三需要安裝的設备。計划定額为全年需要安裝設备工作量2,436,000元的40%,根据1—9月份实际到貨設备为2,286,156元,已投入安裝1,462,126元,儲备額824,030元,占年度需要安裝設备工作量的33.8%,但按設备安裝計划及安裝工程进度和到貨情况,預計年末到貨340万元,完成安装工作量2,436,000元,儲备額为964,000元,占年度需要安裝設备的40%,仍达到了計划定額。

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1957年第06期 > 中国财政1957年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1957年第06期 > 中国财政1957年第06期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号