設置企业奬励基金的目的,是鼓励企业职工努力爭取完成和超額完成国家計划,使国家利益和企业、个人利益得到很好的結合。因此,提存企业奬励基金的办法应該符合下列原則:企业奬励基金的提存,旣不是苦乐不均的,也不是平均主义的;旣能使企业在制訂計划时不保守,又能使执行計划时有高度的积极性。在这方面,前中財委于1953年頒发的“关于国营企业提用企业奬励基金的临时規定”曾經起了很大的作用,但同时也存在着很多缺点。对于这些缺点,在“工业会計”1956年第10期和“財政”月刊1956年第3期中都有文章加以說明。

为了弥补“关于国营企业提用企业奬励基金的临时規定”的这些缺陷,特提出一个方案供大家参考。幷希提出意見。

我所拟的方案是:当企业完成了規定的各項提存条件时,按照計划生产人員人数計算提存,拟定每人提取基本数若干元;幷根据計划超过上年实际利潤的比例,及当年实际利潤超过計划利潤部分对上年实际利潤的比例,分別增提不同数額的企业奬励基金。以上三部分之和就是每一計划生产人員应提存的数額,再乘全部計划生产人員八数所得的积数,就是全企业应提存的企业奬励基金总額。如上年未完成利潤計划,則以上年度的計划利潤数为准。

例举計算方法如下:

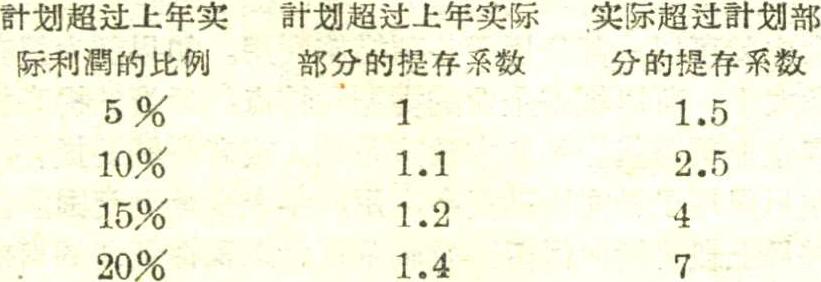

假設規定某企业每一計划生产人員提存企业奬励基金的基本数为50元;計划利潤超过上年实际利潤的每5%为一个級距(不足者仍作为一个級距),分別規定提存系数;对实际利潤超过計划利潤部分的提存系数,仍根据同样級距另行分別規定提存系数。假定的提存系数如下:

計划利潤超过上年实际利潤及当年实际利潤超过計划利潤兩部分的提取企业奬励基金数額的計算办法,是分別以各該比例乘各該提存系数(按照当年度計划利潤超过上年实际利潤所达到的比例应提存的各个系数),再乘基本数求得。

假定該企业計划利潤超过上年实际利潤15%,实际利潤超过計划利潤部分为上年实际利潤的10%%。則該企业每一計划生产人員应提存的企业奬励基金数額为:50+50×15%×1.2+50×10%×4=79元。假設該企业全部計划生产人員人数为1,000人,即可求得全企业应提存的企业奬励基金总額为:79元×1,000人=79,000元。

上举的基本数、系数、級距的大小等只是为了說明这个計算方法和各个数字間的关系。在实际工作中,应根据国家的积累分配原則、各企业利潤率增長的可能程度和劳动条件等来确定。如果計划年度的产品售价,稅率以及成本因素有变动时,应在年初將上年实际利潤按照計划年度基础数进行調整。如在执行計划中又有变动时,应調整实际数,以便在同一基础上进行比較。为了避免因国家对企业投資,使企业計划利潤增加很多,发生提奬过多的現象,可將投入的車間或扩建的主体設备所生产产品的利潤扣除計算,但实际超过計划时,其超过数应幷入超計划利潤中計算,以鼓励利用新設备增加生产。如因客覌原因发生减产时,亦应將减产数扣除。还可以規定提存企业奬励基金数額,不得超过实际利潤的一定比例,以防止个別企业提取过多。对于无計划利潤的單位,可以用可比产品的成本降低率計算。

按照这个方案提存企业奬励基金,有以下一些优点:

第一,按照計划生产人数計算,不因客覌因素造成的利潤額悬殊,使各企业提存的奬金額相差很大,发生严重的苦乐不均現象;按照当年利潤超过上年实际利潤的程度累积提高提存系数,又避免了平均主义的傾向。同时,奬金的主要用途是用于职工福利、奬金方面(根据調查資料有80—90%都是用于这方面的),这些用途基本上是与人数多寡成正比例的。这样提存是符合于設置这一基金的目的的。

第二,按照計划生产人数計算提存,因有上年实际人数、同类型企业人数和各类人員的比例控制指标作参考、此較,以及按工作崗位核定的定員資料作根据,所以可以防止或减少計划的保守。又因为以計划人数为准,不影响企业在执行計划中尽量提高劳动生产率和减少人員的积极性。反而具有促进作用。如果实际人数超过計划,則每人平均奬金額就减少了,对于企业不利。

第三,利潤指标是企业工作成果的标志,也是企业奬励基金的来源,因此把利潤作为一个計算企业奬励基金的因素是必要的。計划利潤超过上年实际利潤部分按超过程度累积提高提存系数,超計划利潤的提存系数又以前者达到的程度来决定,这就能使企业在編制計划时不保守和执行計划时有高度积极性。因为如編制了保守的計划,虽然实現的利潤額达到了同样的水平,但提存数反而减少了。如上例,如果在編制計划时計划利潤較上年实际利潤数仅增加10%,实际利潤超过計划利潤部分占上年实际利潤的比例縱然提高为15%,而每一計划生产人員仅能提存奬金74.25元(50+50×10%×1.1+50×15%×2.5=74.25),反而較計划不保守的情况下减少了4.75元。因此只有計划编制得既先进又可靠,实际超过計划又最多的情况下,对于企业才是最有利的。

按照这个办法計算提存企业奬励基金可能产生下列一些問題:

第一,計划利潤超过上年实际利潤比例的大小,只是提存数的多寡的問題,如果計划訂得保守一些,豈不更容易达到提奬的条件嗎?这个問題是存在的,但作为企业奬励基金提存办法来說,只能要求它起到刺激企业编制計划不保守的作用,不能要求它还有什么別的办法来叫企业非先进不可的特殊作用。按照这个办法,这种刺激作用我認为是能够起到的。

第二,按照人数計算提存,是否影响机械化程度問題。我認为这是不存在的,一方面机械化程度的提高,主要是取决于国家基本建設的方針,更重要的是,机械化程度提高,就意味着利潤增加,結果按每人計算的平均提存数大大的增加了,因而能刺激企业尽可能在符合国家基建方針下爭取提高机械化程度。

第三,計算太复杂的問題。这个問題在一定程度上是存在的。但在一年之內只計算几次,如果能因此改进积累的分配,能够促进企业經济核算的巩固也是有必要的。幷且在实际工作中,还可以根据計划超过上年实际的情况,計算出当計划完成时,每一計划生产人員能够提存若干元奬金,每超过計划若干又能增提多少元的奬金等,这样向职工交待也是容易的。对于扣除上下年度的客覌因素問題,可以就主要的和易于計算的进行扣除。如对于国家投資建設的整个車間或扩建的主体設备所增加产品的利潤予以扣除,对于一些小型的技术措施(如其設計能力不超过原生产能力的一定此例等)以及部分不易計算效果的技术措施等則不予扣除,以鼓励企业改进生产的积极性。如系无法計算的减产因素,可以根据上年度計划超过再上一年度实际利潤的水平为准。如系新企业无上年实际数作比較者,可略为提高每一計划生产人員应提奬金的基本数,这样就可以减少其复杂性。

第四,由于提存系数是根据計划超过上年实际的比例来决定的,是否可能产生在爭取实現超計划利潤方面不积极,留一些潜力在下年度去实現,使得下年度計划能够超过上年度更多,以便下年度多提存企业奬励基金的問題。这个問題在一般情形下是不会产生的。一方面企业中有一些潜力如提高單位面积产量是与时間的因素有关的,不能轉移;另一方面,今年多超計划一些,是現实的,可靠的,明年是否能完成計划达到提存条件还是无把握的。同时,在时間上相距一年,虽然可以多提一些,但其发揮的作用是不同的。

“財政”月刊1956年第10期上,陶省隅同志在文章中主張按照工資总額从計划利潤中提取不同比例的企业奬励基金,此外在实現的超計划利潤中提取一定比例的超計划利潤奬金。这个办法是不全面的。因为目前尙有公私合营与国营企业兩种經济类型的企业,兩者的工資水平还不一致。例如某兩个制造产品基本相同的不同經济类型的企业,公私合营企业的平均工資就比国营企业高22%,如果按工資总額来計算提存企业奬励基金显然是不公平的。其次,以为按工資总額提存,可以体現按劳受奬的原則,其实,在实行計件工資的情形下,工資基金增加,就意味着利潤的增加,从而企业奬励基金的提存数也就随之增加,已經体現了按劳受奬的原則,如再按工資总額計算提存,就产生重复受奬的偏向,幷且还有鼓励增加职工人数和超支工資基金的消极作用。至于編制計划中的保守和超計划利潤額多少不同而发生的苦乐不均現象,更是无法克服。

还有一个与提取企业奬励基金有关的問題,就是按照現行規定,企业的超計划利潤,除提取企业奬励基金、社会主义竞賽奬金外,另提取剩余部分的40%供企业进行各項措施及职工福利設施等方面之用。我認为旣然已經按照計划完成程度提存了企业奬励基金,幷且已經体現了超奬愈多,奬励愈多的原則,就不必另提取超計划利潤提成,在已提取的企业奬励基金中就可以一部分用于各項措施費用。如果認为提存数太小,可以根据企业的类型和特点,适当的提高提存企业奬励基金的基本数或系数。或者縱然要提存,也只限用于补充流动資金之用,年末全数上交国家。并且上級机構应保留調撥調剂权,以发揮資金的有效运用。

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1957年第06期 > 中国财政1957年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1957年第06期 > 中国财政1957年第06期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号