摘要:

随着我国城镇职工基本养老保险覆盖面的扩大,城镇职工基本养老保险基金累计结余高速增长,规模巨大的基本养老保险基金通过投资股票市场保值增值再次成为热点问题。

一、基本养老保险基金投资股票市场的必要性分析

(一)投资股票市场是保值增值的内在要求。随着我国养老保险制度的改革和完善,我国基本养老保险基金累计结余不断增加,截至2011年末累计结余近2万亿元。未来一段时期内由于参保在职人群继续扩大,基本养老保险基金累计仍将大量结余。我国基本养老保险基金90%以上的资产是银行存款,十多年来,基本养老保险基金的年均收益率不到2%,如果扣除通货膨胀率,实际投资收益率为负数,规模巨大的基本养老保险基金具有实现保值增值的内在要求和现实需求。股票市场作为长期投资的典型市场,从长期来看具有可观的收益率。以我国主权养老保险基金(全国社会保障基金)为例,2001年至2011年,全国社会保障基金投资股票市场收益率达9.2%,取得了较好的投资收益。因此,长期来看基本养老保险基金投资股票市场,可以提高投资收益率,实现保值增值的目的。

(二)投资股票市场是完善我国股票市场的客观要求。目前,我国股票市场形成了以证券投资基金为主,...

随着我国城镇职工基本养老保险覆盖面的扩大,城镇职工基本养老保险基金累计结余高速增长,规模巨大的基本养老保险基金通过投资股票市场保值增值再次成为热点问题。

一、基本养老保险基金投资股票市场的必要性分析

(一)投资股票市场是保值增值的内在要求。随着我国养老保险制度的改革和完善,我国基本养老保险基金累计结余不断增加,截至2011年末累计结余近2万亿元。未来一段时期内由于参保在职人群继续扩大,基本养老保险基金累计仍将大量结余。我国基本养老保险基金90%以上的资产是银行存款,十多年来,基本养老保险基金的年均收益率不到2%,如果扣除通货膨胀率,实际投资收益率为负数,规模巨大的基本养老保险基金具有实现保值增值的内在要求和现实需求。股票市场作为长期投资的典型市场,从长期来看具有可观的收益率。以我国主权养老保险基金(全国社会保障基金)为例,2001年至2011年,全国社会保障基金投资股票市场收益率达9.2%,取得了较好的投资收益。因此,长期来看基本养老保险基金投资股票市场,可以提高投资收益率,实现保值增值的目的。

(二)投资股票市场是完善我国股票市场的客观要求。目前,我国股票市场形成了以证券投资基金为主,保险基金、全国社会保障基金和企业年金以及其他类型的机构投资者为辅的机构投资者结构。养老金(主要是全国社会保障基金和企业年金)作为机构投资者在我国股票市场中仅占很小份额。基本养老保险基金作为我国养老保险基金的中坚力量,以机构投资者身份投资到股票市场将增加机构投资者整体规模,平衡机构投资者的结构。同时,基本养老保险基金具有长期性、稳定性以及规模性等特点,投资股票市场会起到稳定股票市场交易、相对减弱股市炒作的作用。

(三)投资股票市场是养老金与资本市场良性互动的前提。养老金与资本市场的发展相辅相成。养老金作为资本市场的重要参与者,其资金性质、资金规模、资金管理模式和投资行为等不可避免会对资本市场产生广泛的影响。养老金投资具有长期性、稳定性、规模性和规范性等特征,不仅有利于促进资本市场规模和容量的扩大,还有利于增强资本市场的稳健性和有效性。同时养老金的发展也离不开资本市场环境的支持。养老金的保值增值与资本市场基础设施不断完善、金融产品不断创新、监管制度不断加强等方面联系密切。

二、基本养老保险基金投资股票市场面临的风险及解决措施

长期以来,由于市场监管体制还不够完善,金融市场发展不够成熟等条件限制,为了保障基金安全,我国一直严格限制基本养老保险基金投资,投资对象被局限于银行存款和国债。基本养老保险在统账结合的模式下,个人账户基金与社会统筹基金采取相同、没有差别的投资体制和投资政策,没有体现当初设立个人账户的初衷。此外,基本养老保险基金的投资方式仍是地方社保经办机构行政管理方式,地方行政、财政、社保三方领导的情况下导致责任不明晰、行政色彩浓厚、缺少市场基准,基金实际上是处于无人负责的闲散状态,造成了资源的极大浪费。基本养老保险基金作为我国基本养老保障制度的物质基础,承担退休职工的基本养老任务,将老百姓的“养命钱”投资到股票市场,必定会面临一定的风险,尤其我国股票市场尚不成熟。基本养老保险基金对股票市场的投资作为其整个投资体制中的一部分,从顶层制度的设计到投资运营的每一个具体环节,操作上比较复杂。基金投资由哪个投资主体负责,采取何种投资方式,投资风险的控制,投资标的的选择,投资的监管等等,都面临比较大的操作难度。

(一)改革基本养老保险基金投资体制。随着老龄化的加剧以及养老保险基金保值增值的巨大压力,我国基本养老保险基金投资股票市场成为大势所趋,从当前的现实情况看,基本养老保险基金投资体制的改革亟待解决,改革的主要方向应是投资的多元化、市场化和透明化。必须拓宽基本养老保险基金的投资渠道,满足投资多元化的需求。同时,在全国统筹的背景下,引入更多的市场竞争机制,减少行政色彩,明晰责任,从而提高基本养老保险基金投资收益率。定期编制并公布“年度报告”,实行信息披露制度,对成本和收益进行比较分析等。投资体制改革的“透明化”可以增加参保人的知情权、参与权和监督权。基本养老保险基金要投资股票市场,必须进行投资体制改革,投资体制改革是减少基本养老保险基金福利损失和贬值风险的唯一出路。

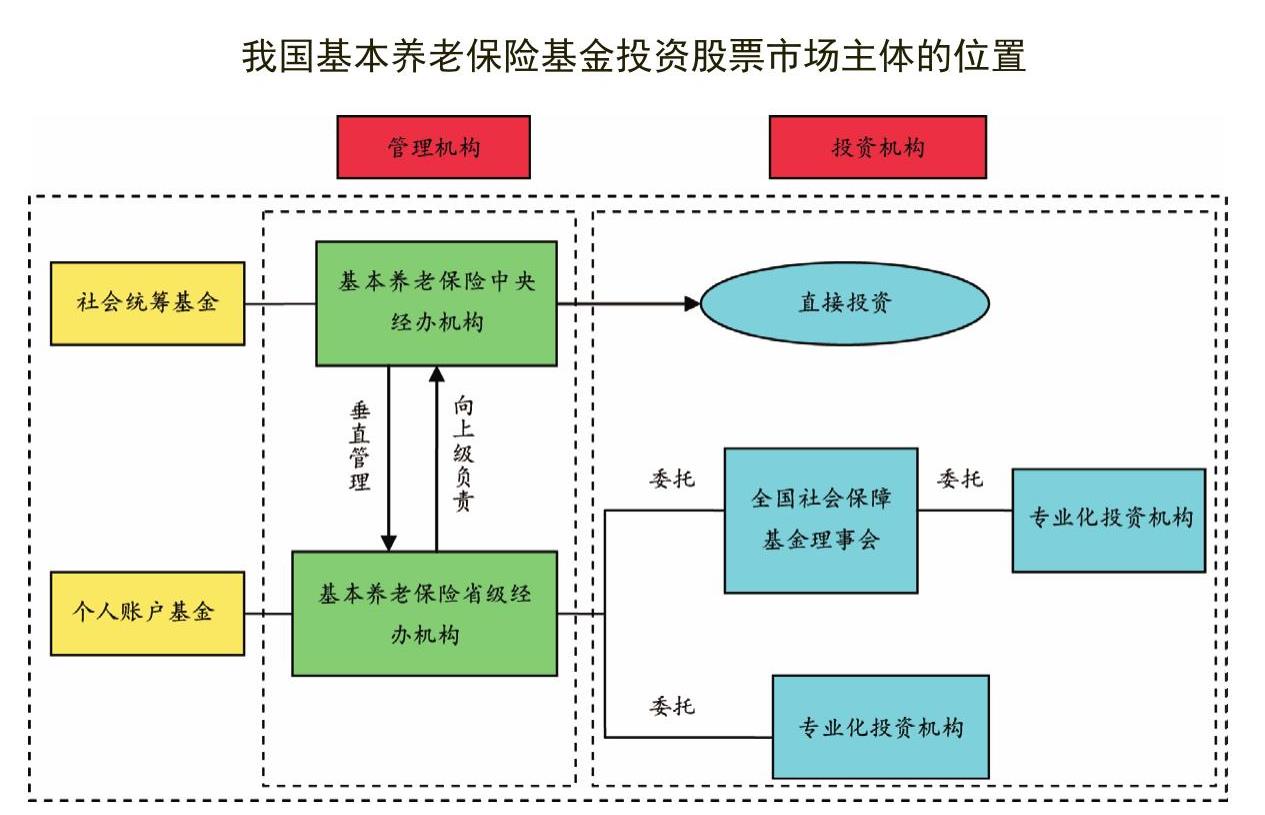

(二)基本养老保险基金投资股票市场的主体设置。基本养老保险基金逐步实现全国统筹已经被写入《社会保险法》,是我国基本养老保险基金发展的大趋势,而当前“统账结合”的管理制度亦不会轻易改变。在此背景下,基本养老保险基金投资主体的设置可以考虑以“垂直经办”和“分而治之”作为指导思想。“垂直经办”是指建立基本养老保险垂直经办、集中管理的制度,即设置全国统一的基本养老保险经办机构,省级以下为派出机构,地方经办机构直接对中央经办机构负责,同时明确基本养老保险统筹账户部分由中央层级的养老保险经办机构统一集中管理。个人账户基金可以由省级派出机构代为管理,但由省级管理部门负责监督,进行有一定限制的市场化委托投资,委托机构可以考虑全国社会保障基金理事会和专业投资机构。“分而治之”即在基本养老保险基金全国统筹的基础上,社会统筹基金和个人账户基金分开投资运营。社会统筹基金投资主体的设置由基本养老保险中央经办机构直接负责,一方面可以区分现收现付制和完全积累制两种基金的不同性质,另一方面可以实现全国范围内社会统筹基金的熨平。个人账户基金由基本养老保险省级办机构负责委托全国社会保障基金或专业投资机构投资管理,采取省级相对集中投资模式。个人账户这种相对集中的投资方式,一方面可以实现规模投资效应,防止个人盲目投资,有效地减少过于分散化的私人投资带来的管理成本问题;另一方面省级政府社会保障基金投资管理部门在具体投资时可以采取市场化委托投资的模式,引入竞争性的招标和投标机制,参考金融机构的平均价格水平确定收费标准,提高基金代理投资的效率和成本。

(三)投资对象的界定和投资途径的选择。基本养老保险基金投资股票市场对象的界定上,相比发达国家成熟的股票市场,我国的股票市场许多机制尚需完善,股票市场波动大,不得不防范股票市场的风险。因此,要采取严格的投资限制,限制风险波动较大的投资对象,应主要以大盘绩优蓝筹股和高评价级别的股票为主,谨慎投资中小板和创业板上市公司股票。此外,也可以考虑股票市场指数化投资,即以复制指数构成股票组合作为资产配置方式,以追求组合收益率与指数收益率之间的跟踪误差最小化为业绩评价标准。其特点和优势在于投资风险分散化、投资成本低廉、追求长期收益和投资组合透明化。尤其是以大盘蓝筹股为成分股的指数化投资。养老基金投资股票市场的途径一般包括直接投资和间接投资。我国基本养老保险社会统筹基金根据其性质应归属于参保人所共有,具有公共性质,应该由政府新建运营主体进行投资管理,体现公共管理的特点,但是在投资管理上又要具有一定的独立性。这与投资主体的设想思路相一致。而个人账户基金具有明显的个人财产属性,其更适宜采取投资效率比较高的间接投资,主要采取市场化委托投资方式。

(四)投资比例与投资风险的控制。投资股票市场比例的确定是控制基本养老保险基金投资股票市场整体风险的主要措施之一。从风险容忍度看,基本养老保险基金作为我国养老保险制度的支柱,其风险容忍度相比企业年金和全国社会保障基金最小,所以其投资股票市场的比例理应小于企业年金和全国社会保障基金。进一步分析,基本养老保险基金中社会统筹基金相比个人账户基金风险容忍度更低,因此在投资中个人账户基金投资股票的比例可以高于社会统筹基金。除了通过选择投资对象和投资比例限制来控制基本养老保险基金投资股票市场的风险外,还可以建立投资准备金制度和投资风险补偿机制等。为了保证基本养老保险基金最低收益的实现,建立相应的准备金制度,包括提取盈余准备金和风险准备金,是一个不错的选择。当基金实际回报率低于最低回报率时,首先用盈余准备金弥补,其次用风险准备金弥补。主要的做法是实行养老保险基金最低收益保证制度,如果达不到最低收益,就要由参与运营的各方当事人承担与其职责相当的风险补偿。这种做法是在对基金投资各个环节进行风险控制的基础上,为保障基金的积累水平,保护受益人利益的最后一道防线,可以防止因受托人、投资管理人、托管人的管理不善或违规行为而使养老基金受益人承担超过正常水平的投资风险。

责任编辑 陈素娥

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2014年第06期 > 中国财政2014年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2014年第06期 > 中国财政2014年第06期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号