持续大规模的减税降费引起了社会各界对财政可持续性问题的担忧。为此,本文分析了2019年第一季度的财政收入基本情况,为相关讨论提供初步数据。

一、财政收入规模

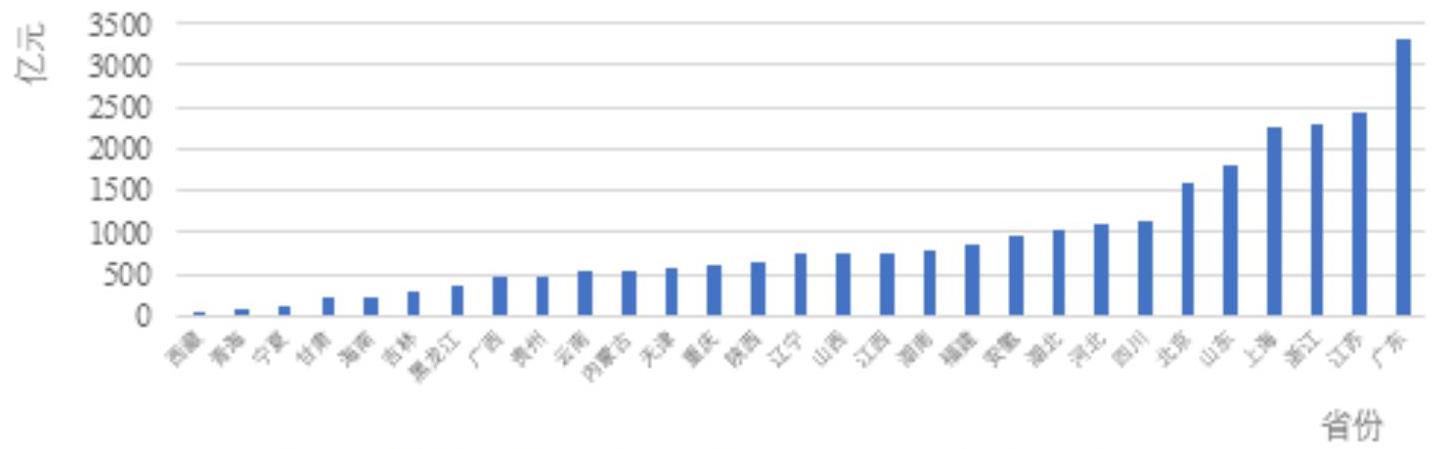

2019年第一季度全国29个地区(未包括河南、新疆)的一般公共预算收入为26963.98亿元,各省份一般公共预算收入情况如图1所示。可以看出,排名前五位的地区分别是广东、江苏、浙江、上海与山东,其中广东省一般公共预算收入为3303亿元,江苏、浙江和上海一般公共预算收入均超过2000亿元,分别为2440.47亿元、2278.31亿元以及2262.90亿元,五个地区财政收入占全国财政收入比重为44.83%。排名后五位的地区分别是西藏、青海、宁夏、甘肃和海南,其财政收入分别为47.40亿元、72.57亿元、121.85亿元、218.50亿元和229.43亿元。

二、财政收入增长

从财政收入总规模上看,相较于2018年第一季度,2019第一季度各省一般公共预算收入总规模同比增长6.96%,相较于2018年第一季度9.21%的同比增长率,下降了2.25个百分点。这表明在增值税等主体税种税率下调的基本环境下,尽管财政收入增长速度有所放缓,但依然保持着一定的增长速度。

具体到各省,财政收入增速排名前五的地区分别为山西、安徽、浙江、内蒙古、河北,其同比增长率分别是23.95%、16.53%、15.65%、13.06%和13.01%。而西藏、吉林、贵州以及天津四个地区的财政收入增速下滑,同比增长速度分别为-30.04%、-9.94%、-5.22%和-2.75%。在财政收入规模最大的5个地区中,只有浙江和江苏两地区同比增速超过全国平均增长速度,分别是15.65%和7.18%。

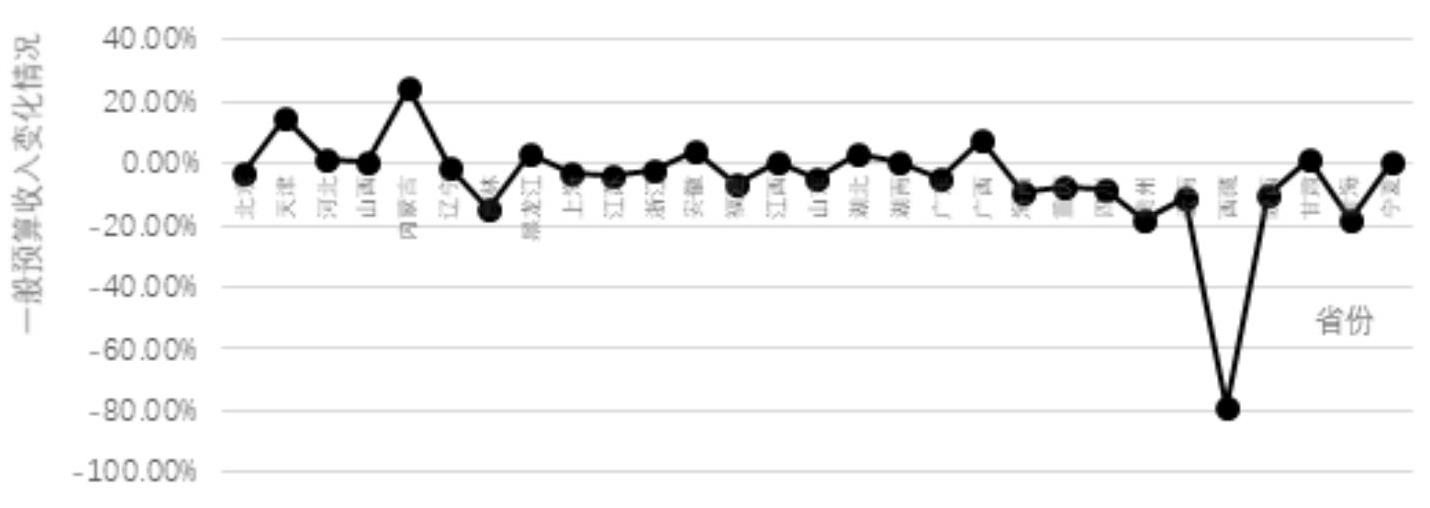

同时,本文也计算了各地区2018年第一季度同比增长率,据此得到了各省份2019年相对于2018年第一季度同比增长率的变化情况(增长率变化=2019年同比增长率−2018年同比增长率),结果如图3所示。可以发现:第一,在29个地区中,共有17个地区的同比增长率出现了一定幅度的下降,12个地区的同比增长率有所提高;第二,同比增长率下降超过10个百分点的地区包括西藏、贵州、青海、吉林、云南和陕西,但这些地区的财政收入在全国财政收入中占比不大,因此其增长率下滑对全国收入规模的影响不大;第三,同比增长率上升最快的地区是内蒙古、天津和广西,相较于上年同期分别提高了24.74、14.49和7.28个百分点,其中内蒙古和天津的增速加快是由于2018年经济数据挤水分造成的一季度财政收入规模的基数下降所致;第四,财政收入规模最大的5个地区的同比增长率均出现了一定程度地下降,广东、江苏、浙江、上海、山东各地区同比增长率分别下降了4.90、3.58、2.26、2.95和5.08个百分点。

基于以上分析,可以得到的一个基本判断是,尽管减税降费对部分地区的财政增长带来了一定影响,但2019年各地区第一季度财政收入仍然保持着较快速增长。其中需要注意的是,减税造成了经济发达的财政贡献大省受到一定影响,这些地区2019年一季度的同比增长率有所放缓,这是2019年一季度中国财政收入增速放缓的重要原因。

三、财政收入结构

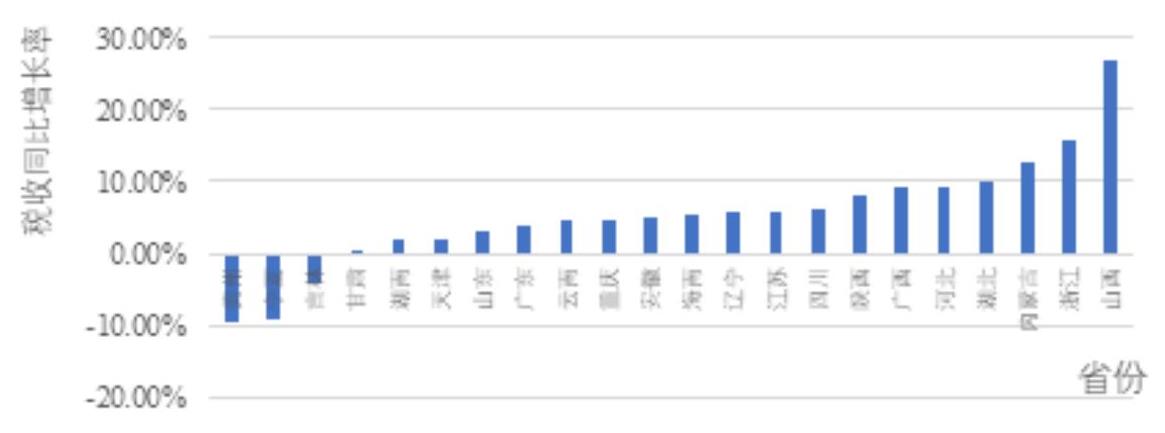

一般预算收入由税收收入和非税收入构成。根据搜集到的天津等22个地区税收收入规模数据,2019年第一季度税收规模同比增长率为6.69%,相较于2018年第一季度16.84%的同比增长率下降了10.15个百分点。各地区税收收入同比增长率如图4所示。

根据图4可以看出,山西、浙江和内蒙古税收收入仍保持快速增长,其同比增长率分别是26.79%、15.76%和12.73%,而贵州、宁夏和吉林的税收出现了负增长,其同比增长率分别是-9.60%、-9.30%和-4.25%。广东、江苏、浙江、山东等收入大省的税收同比增长率分别是3.82%、5.90%、15.76%和2.95%,几个财政收入贡献大省的税收仍然保持着一定的增长速度,是一季度全国税收收入保持继续增长的重要支撑。

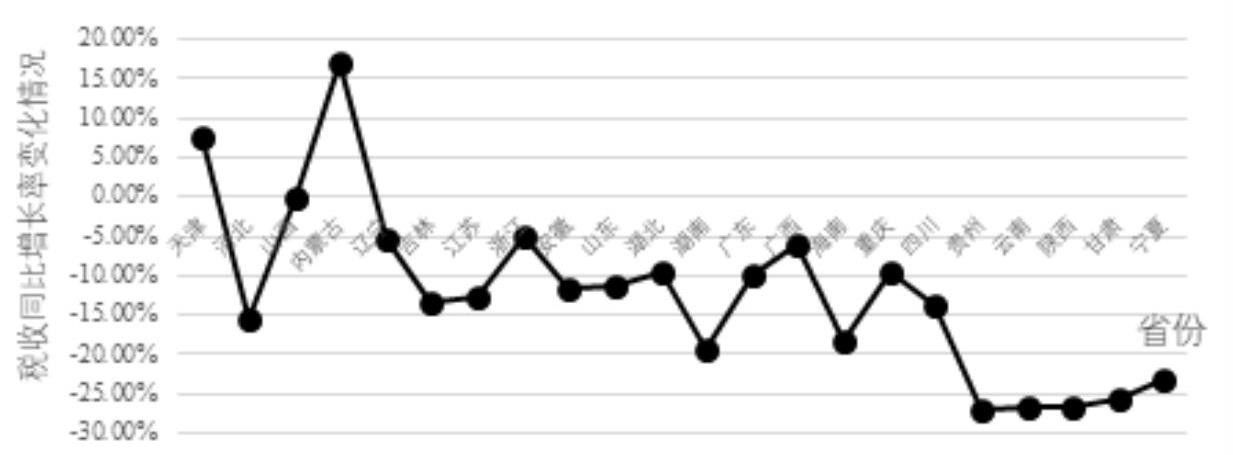

本文也计算了各地区2018年第一季度税收同比增长率,据此得到了各省份2019年相对于2018年第一季度税收同比增长率的变化情况,结果如图5所示。可以发现:第一,在能够获取数据的22个省份中,20个省份的第一季度税收同比增长率明显下降,仅天津和内蒙古两个地区的税收同比增长率有所提高;第二,经济欠发达地区税收增长情况下降明显,如贵州、陕西、云南、宁夏和甘肃等地区同比增速下降均超过20个百分点,湖南和海南下降幅度将近20个百分点;第三,广东、江苏、浙江、山东等收入大省的税收同比增长率也出现了一定幅度的下降,分别降低了9.88、12.65、5.05和11.37个百分点。

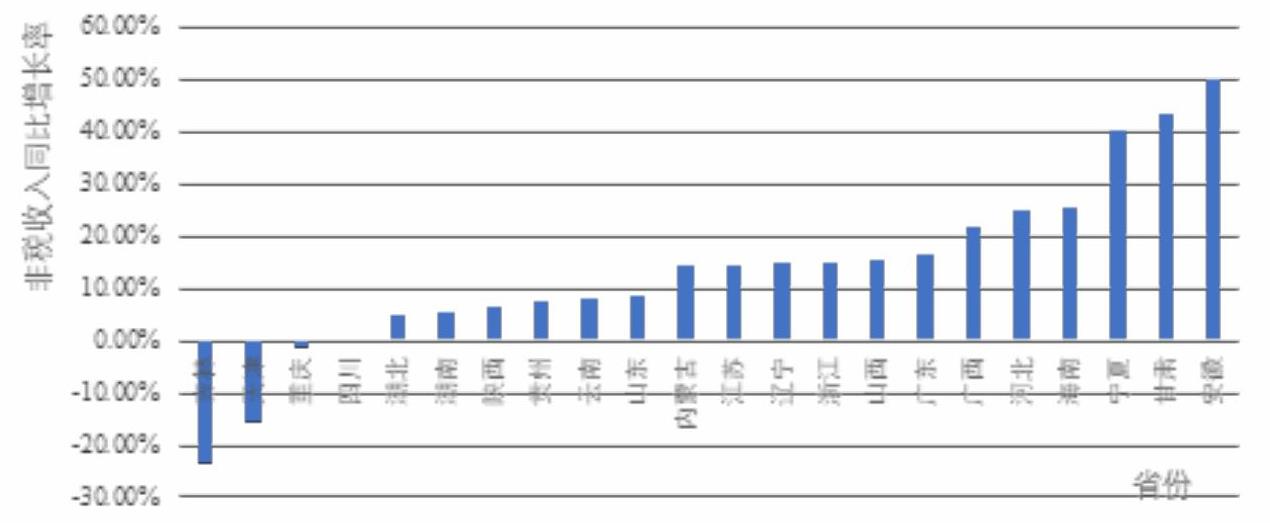

进一步地,我们计算了2019年一季度22个省份的非税收入发展情况。2019年一季度非税收入同比增长为11.91%,相较于2018年一季度-8.81%的同比增长率,提高了20.73个百分点。2019年各省非税收入同比增长率如图6所示。可以看出,除了吉林和天津的非税收入出现明显的负增长外,其余地区的非税收入均保持着较大幅度的增速,非税增长情况远好于税收收入。其中,安徽、甘肃、宁夏等地区的非税收入同比增长率超过40%,广西、河北以及海南等地区的同比增长率超过20%,广东、浙江、江苏等地区非税收入同比增长率超过10%。

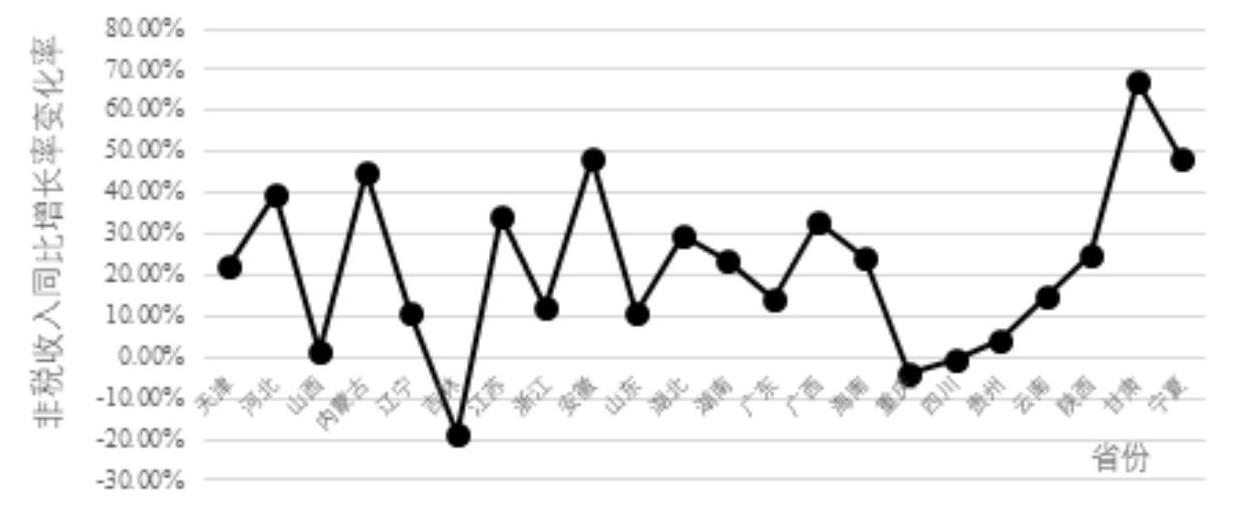

图7比较了2019年和2018年第一季度非税收入同比增长率的变化情况。可以发现:第一,除了吉林非税收入同比增长率出现明显的下降外,其他地区非税收入同比增长率均出现了较为显著的提升,其中吉林省非税收入的下降与经济数据挤水分有关。第二,22个地区中有17个地区的同比增长率提高了10个百分点以上,其中甘肃提高了67.37个百分点,安徽、宁夏和内蒙古等均提高了超过40个百分点。第三,广东、江苏、浙江、山东等收入贡献大省的非税收入同比增长率也出现了明显的提升,分别提高了14.49、34.37、12.29和11.12个百分点。

综合图4—图7可以得出,尽管各地区2019年第一季度仍保持一定的税收增长,但以增值税、企业所得税以及个人所得税等主体税种的减税降费大幅度地减少了各地区税收收入的增长幅度。为了减少减税措施对地方财政可持续的影响,地方政府非税收入出现了明显提升,非税收入在2019年一季度实现了大幅度的增长。

四、结论与预测

本文分析了2019年第一季度各省份财政收入数据及其发展形势变化,初步测算了2018年大规模减税降费的实施效果,也为当前及未来财政可持续性测度提供了基础性证据。总的来说,2019年一季度包括税收和非税收入在内的财政收入仍保持着增长态势,其中,大规模减税降费显著地降低了税收收入增长速度,但同时地方非税收入出现了大规模的提升。应密切关注分析非税收入增长的原因。

通过以上分析可以对2019年减税降费对财政收入增长进行初步的预测。2018年政府减税降费主要体现在增值税税率下调1个百分点以及企业所得税和个人所得税的相应减免政策等方面,这就带来税收收入的增速下降。从当前各省份同比增长率情况可以推断,若在2019年4月1日制造业增值税税率下调3个百分点后,全国及各地区税收规模增长有可能将由正转负,这可能使得财政总收入也出现负增长或零增长情况。因此,应密切关注财政总收入规模。

责任编辑 张蕊

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2019年第15期 > 中国财政2019年第15期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2019年第15期 > 中国财政2019年第15期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号