我国相对规范、完整的政府间转移支付制度体系,始建于1994年分税制改革,主要包括中央对省和省对下的转移支付。本文通过对中央转移支付和云南省内转移支付存在效率差异的比较分析,提出进一步完善中央转移支付制度的具体意见和建议。

中央财政对地方转移支付的效果分析

自1994年分税制改革后,中央开始对地方进行转移支付,经过十余年的调整完善,并随着财力的不断壮大,中央对地方的各项转移支付都已经具备一定规模。2004年,中央对地方的转移支付占地方财政支出总额的49.7%,如此大规模的转移支付资金,其效率如何呢?

为了探讨中央进行的转移支付在促进各区域间基本公共服务均等化方面的成效,我们以教育事业、基本医疗保障支出指标为例,分别对东、中、西部地区的情况进行分析。从教育事业支出来看,1999年,东、中、西部地区的人均教育事业费支出分别为165.35元、85.31元和91.85元,中、西部比东部分别低80.04元和73.5元,比全国平均水平分别低25.63元和19.09元;到2003年,分别为306.22元、157.78元和174.73元,中、西部与东部的差距扩大至148.44元和131.49元,与全国的差距扩大至50.95元和34元。从基本医疗保障支出来看,1999年,东、中、西部地区人均财政卫生经费支出分别为54.34元、23.86元和30.33元,中、西部比东部低30.48元和24.01元,比全国平均低11元和4.53元;到2003年,分别为88.06元、40.15元和52.05元,中、西部比东部低47.91元和36.01元,比全国平均低18.35元和6.45元。以上分析表明,转移支付还未能有效实现教育、卫生等基本公共服务在全国范围内的均等化,甚至还存在差距不断扩大的趋势。

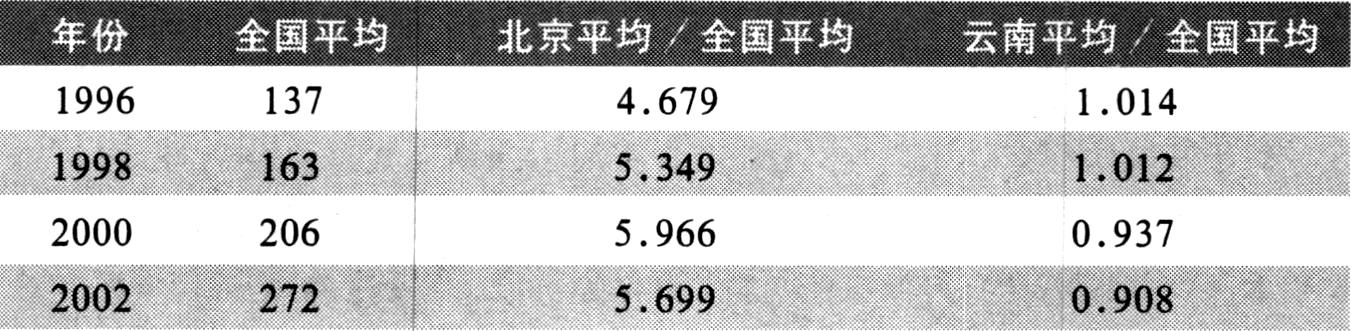

从中央转移支付对云南财政的影响看,为了支持云南的发展,中央不断加大对云南的补助力度,补助金额由1994年的140.3亿元增加到2003年的341.5亿元,10年间,云南财政支出对中央的依赖程度基本上都稳定在50%以上。为了详细反映云南的财政保障能力和公共服务水平与全国平均水平以及发达省区的差距,我们选取人均财政支出、人均财政性教育经费等指标,把云南与全国平均水平以及与发达省区的水平进行对比分析。从1996_2002年,北京人均财政性教育经费与全国比呈现出明显上升的趋势,而云南却呈现出明显下降的趋势,表明云南的教育公共服务水平与全国以及发达省区的差距在不断扩大(见表1)。

另据统计,1990_1993年,云南人均财政支出与全国平均水平相比呈现出明显改善的趋势,但分税制后,云南人均财政支出与全国人均财政支出的比率逐年下降,这虽然有其自身发展的原因,但很大程度上也反映了中央的转移支付在财力横向均等化方面成效不足。

云南省级财政对各州市的转移支付状况分析

分税制改革以来,云南省对下的转移支付规模由1994年的75.12亿元增长到2004年的280.18亿元。为了全面深入地分析云南省对下转移支付效果,我们从纵向和横向两个方面进行考察。

从纵向看,我们选取1994_2004年省级、地州市级和县级的财政收支占全省财政收支的比重作为主要考察指标(其中,各级财政收入均为该级政府可支配的收入,见表2),省级财政的收入比重与其支出比重的差值逐渐由正转负,即由1994年的+5.4转变为2004年的-3.2,反映了省级财政逐步将财力向下级进行转移。而与此同时,县级财政的收入比重与其支出比重的差值呈现逐年由负转正,即由1994年的-13变为2004年的-0.7,说明县级财政在不断获得来自上级财政的转移支付后,财权和事权不相匹配的现象逐年改观。总体上来说,云南省对下转移支付的纵向效果积极而明显。

从横向看,我们选取1994_2004年各地州市的人均财政收入、人均财政支出以及全省人均财政收支作为考核指标,运用加权变异系数的方法来分析云南各地区间的财力差异变化情况(见表3)。1994_2004年各地州市之间的人均财政收入的变异系数呈现逐步缩小的趋势,反映了分税制改革和转移支付制度云南省内各地州市之间的财力差异呈现出逐步缩小的趋势。而人均财政支出的变异系数也呈现出逐步缩小的趋势(其中,1995年_1997年、1999年_2002年的下降趋势更为明显),说明分税制改革和转移支付制度有效地促进了省内各地区间政府公共服务均等化。

为了更进一步地检验,以玉溪、昆明、临沧、文山等经济发达和不发达的州市作为考察对象,分别就人均财政支出与全省进行比较可以发现,1995-2003年,昆明和玉溪人均财政支出与全省人均财政支出的比率明显呈现出逐年减小的趋势,而同期临沧、文山等落后地区的人均财政支出与全省人均财政支出的比率呈现出逐步改善的趋势。

以上分析表明,无论是从普遍性还是从特殊性来看,分税制改革后云南的转移支付在财力横向均等化方面的成效比较明显,它合理地调节了省内各地区间的财力分配格局,有力地促进了各地区间基本公共服务的均等化。

中央转移支付与云南转移支付存在效率差异的原因

1.在中央进行的转移支付中,税收返还所占的比例偏高,而财力性转移支付偏低。1994年中央对地方的税收返还占其转移支付总量的75.4%,2003年仍然高达42.5%;而云南省财政税收返还占其转移支付总量1994年为56.4%,2003年降为28.3%。2003年,中央财力性转移支付只占其整个转移支付的20.2%,而云南占到32.5%。税收返还在调节地区间财力差异上是低效的,而财力性转移支付的调节效果要高得多,这是中央转移支付效率相对较低的原因之一。

2.我国地域辽阔,地区间差异悬殊,但至今未建立一套合理的公共支出标准体系,特别是没有建立起一套能够准确反映全国各地支出成本差异的指标体系,因而很难准确地测算到全国各地区的标准收支差额,自然难以达到实现全国各地公共服务均等化的目标。而云南省则建立了全省统一的州(市)、县政府基本支出标准体系,省级财政按照最低的支出需求标准测算转移支付补助,并按照经济、社会的不同状况将全省129个县划分为4类,在上级各项补助、专款配套和其他各项扶持政策上加以区别对待与分类指导。

3.中央在对基层进行转移支付时,往往要经过较多级次的下级政府,可能会出现下级政府层层截留上级转移支付资金的现象,这在很大程度上增加了转移支付的成本和效率损失。

4.我国公共财政体系的建立刚刚起步,许多新的财政预算管理制度正在建立和完善中,各地数量庞大的非税收入还没有完全纳入预算管理,也没有通过会计制度反映、管理和控制。全国东、中、西部省区间存在的非税收入差异程度,往往要比省内区域间存在的非税收入差异程度更为明显,在没有全面考虑全国各省区非税收入的情况下,中央政府进行的转移支付,比省内进行转移支付存在误差的可能性要更大。

5.中央比地方更多地处于信息不对称的不利地位。为从中央政府获取更多转移支付资金,一些地方有可能编造数据,造成转移支付效率低下甚至无效。

完善中央转移支付制度的几点建议

1.建立一套相对合理的公共支出标准体系。目前,一般性转移支付办法在地方政府的标准收入估算方面已经较为成熟,由于我国疆域广阔,自然条件差异比较明显,公共支出成本在各地区之间有着明显差异。因此,当务之急是在考虑各地公共支出成本差异的基础上,建立起一套能够相对合理地反映各地支出成本差异的指标体系,作为测定各地区标准支出的基础。这样才能较为准确地测算各地区的标准收支差额,为进一步规范财力性转移支付提供重要依据。

2.进一步明确转移支付制度的目标。转移支付制度的根本目标是确保各地的同级政府提供大体均等的公共服务水平,但根据我国财政经济发展的实际差距,我们有必要分阶段制定目标。短期内要把保证财政困难地区尤其是财政困难县乡的工资按时发放和机构的正常运转作为基本目标;中期要把基本实现教育、科技、农业、卫生和社会保障等涉及国计民生的公共服务均等化作为目标;长期要把进一步建立和健全纵向与横向的转移支付机制,把基本实现所有公共服务均等化作为目标。

3.改革专项转移支付办法。目前,中央财政下达的专项转移支付,往往要求地方拿出一定比例的配套资金。对于广大的中西部地区而言,本来财力就不宽裕,要拿出相应比例的配套资金,无疑又减少了一部分可用财力,客观上加重了这些地区的负担。同时,在要求资金配套的情况下,财力较充足的地区所得到的补助更多,与转移支付的初衷相悖。因此,应改革专项转移支付方式,对属于上级政府的事权项目委托地方政府完成的,所需经费应全额由上级政府负责;对于由上级政府和下级政府共同承担的项目,应当合理计算上级政府将当承担的资金并直接补助给下级政府。

4.进一步规范转移支付的路径。目前,除财政部门以外,各级政府几乎所有的直属部门都还在本部门实行着自上而下的转移支付,提供专项补助。这种多渠道并存的转移支付模式,既增加了转移支付的环节,容易孳生腐败,又分散了财力,严重影响了地方政府对转移支付资金的统筹管理和协调,降低了转移支付的效率。因此,有必要将政府各部门的转移支付资金纳入财政部门这个统一的“资金池”中,由财政部门代表本级政府对下级政府进行统一的转移支付。为了有效规范转移支付途径,云南省2005年选择了16个县进行改革试点,省级财政根据试点县前三年收到的专款平均数确定基数,按照一般性转移支付管理办法直接下达到各试点县,既扩大了县级政府安排资金的自主权,又提高了资金的使用效益,收到了较好的效果。

5.逐步取消税收返还和增加一般性转移支付的资金规模。税收返还是以效率为主,兼顾公平,与转移支付的根本目标相悖,应当取消。在目前中央还不具备取消税收返还条件的情况下,可以从省级政府开始试点,尝试着由省级财政逐渐将中央税收返还的一定比例,归并到在均衡地区财力差异上起主要作用的一般性转移支付资金中,待时机成熟后,取消中央的税收返还。将由此节省下来的财力归并到一般性转移支付中,扩大一般性转移支付资金规模,提高中央转移支付效率。

6.积极推广省直管县与乡财县管的财政管理体制。转移支付的政府级次越多,转移支付的效率往往越低。在推行省直管县和乡财县管的情况下,省级财政部门可以将转移支付资金直接测算、拨付并监管到县,这样可以减少地州市级政府截留转移支付资金的可能,使财力更多转移到基层,真正实现财力的纵向均等化。

7.进一步做好有关转移支付测算的基础工作。继续深化预算管理体制和国库集中支付改革。目前,受经济发展水平的影响,各个省区之间的非税收入数量存在较大差异,在非税收入还没有完全纳入政府预算管理的情况下,不利于中央准确衡量各地的真实财力情况。要进一步完善非税收入管理制度,切实将非税收入纳入政府预算管理,以便为中央准确掌握各地的财力提供一个良好基础。同时,要充分发挥统计、审计和财政监察专员办等机构的监督作用,确保各地财政收支数据的真实可靠,为中央财政做好转移支付提供扎实基础。

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2006年第09期 > 中国财政2006年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2006年第09期 > 中国财政2006年第09期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号