- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

作者:杨丽 | 一汽集团财务管理部(董事会办公室) 时间:2022-04-25 来源:《财务与会计》2022年第8期

从2010年开始,国务院国资委将经济增加值指标纳入中央企业负责人经营业绩考核指标体系,取代原来的净资产收益率。2013年,经济增加值指标权重扩大到50%。2014年国务院国资委印发《关于以经济增加值为核心加强中央企业价值管理的指导意见》,指导中央企业进一步深化经济增加值考核,提升以经济增加值为核心的价值管理水平。A集团在推进经济增加值管理的过程中,实施了价值对标管理,取得了良好成效。

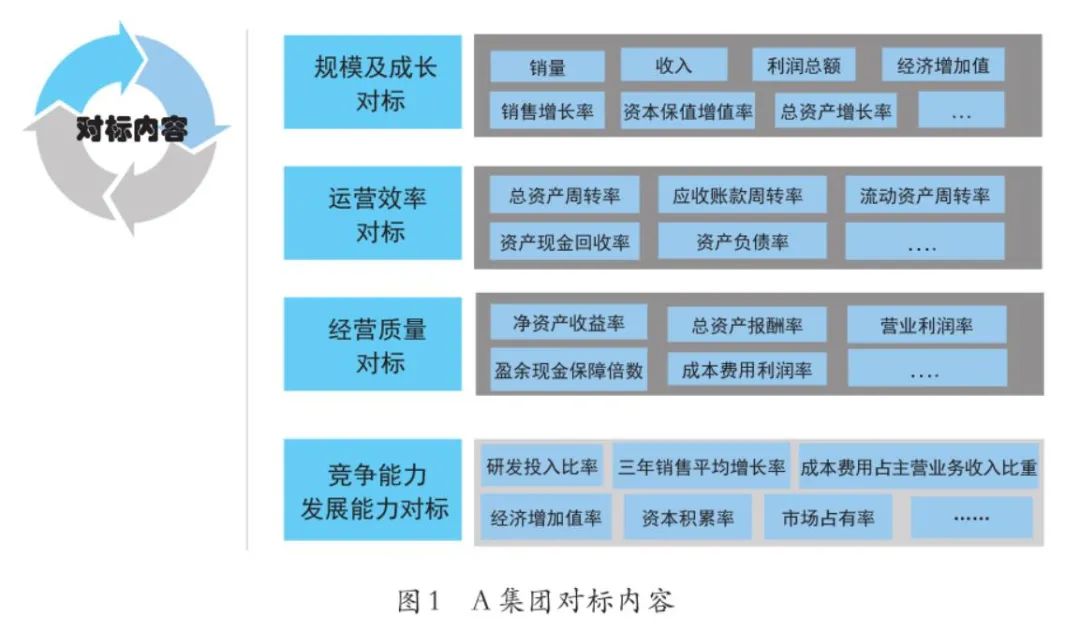

一、明确价值对标的主要内容及指标

A集团结合实际,构建了行业、集团及子公司三层对标框架。行业层面,选择国际同行业先进企业集团,如德国大众、日本丰田等(数据来源于官网)作为先进标杆;集团层面,选择汽车行业大型企业绩效评价标准值和国内优秀企业集团相关数据作为参考;子公司层面,自主板块对标合资合作板块,乘用车对标乘用车,商用车对标行业领先对手。

在对标内容方面,A集团结合实践经验并考虑到实施效率及效果,重点从规模及成长、运营效率、经营质量、竞争能力和发展能力等方面展开对标。针对每一个方面的对标内容,筛选出关键指标项目纳入集团对标指标库,搭建集团及各单位纵向对标数据库和行业对标数据库平台,筛选集团级、二级公司级和不同板块级经济指标,设计价值对标模型,明确核心指标及其关键要素,对对标对象进行纵向对比和横向对比研究,明晰短板并对业务进行改善提升(见图1)。

二、价值对标管理具体做法

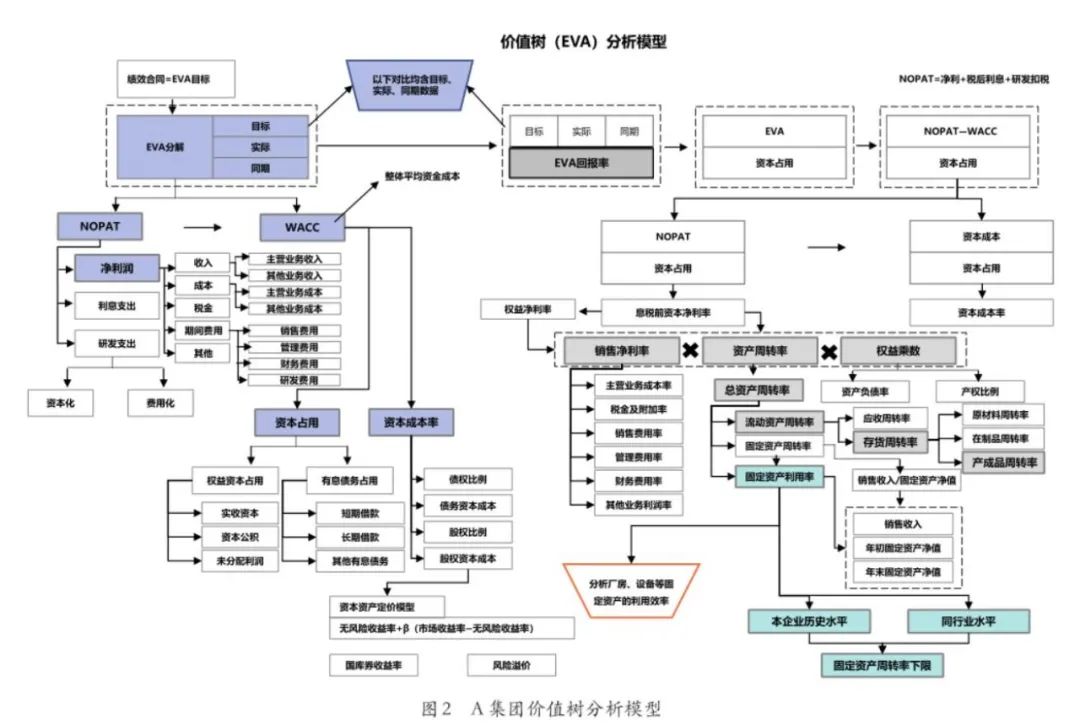

在推进以经济增加值为核心的价值管理体系建设过程中,为了能够及时发现影响集团及各单位价值创造的关键路径和主要环节,A集团设计了价值树分解模型。在模型建立过程中进行对标与价值管理相结合的探索和实践,通过价值分解找出关键成功要素,通过对标发现影响价值创造的主要短板,及时发现问题,以问题为导向,综合运用丰田八步法及5W2H等分析管理工具,进行价值诊断及分析,促进价值创造力提升。

(一)创建价值树分解模型,开展价值对标

价值树模型以资产负债表、利润表、期间费用表为基础,以资本成本为基准,将经济增加值的构成要素逐级进行拆解、细化(见图2)。通过对EVA核心价值树绝对数模型的逐层分解与比较,可以发现影响企业经济增加值变动的核心因素,并逐层细化最终拆解到具体产品、业务;通过对EVA核心价值树比率模型的逐层分析与分解,可以发现影响企业价值回报率变动的主要指标。通过上述价值树诊断与分析,A集团把解决短板、提升核心竞争能力作为对标工作的出发点和落脚点,明晰价值管理的薄弱环节,针对诊断出来的问题找出差距并解决,形成价值提升策略,达到补足短板、持续改善提升的目标。

(二)结合企业集团及下属单位所处生命周期和生产经营特点,选择不同的价值对标模型

处于不同发展阶段、不同生长周期的企业进行价值对标时所考虑的侧重点应有所不同。比如,处于成熟期的企业更适合采用经济增加值的绝对值对标(纵向对标)来衡量其业绩;而处于投入期的企业应该更加关注经济增加值指标计算中所涉及的资本成本,在计算过程中适当地调整一些投入更能够对其作出较科学的评价。另外,采用EVA绝对值指标(或△EVA)进行不同企业之间的比较无法显示公平,这种情况下运用经济增加值比率指标(EVA回报率)可以解决规模、业务差别带来的不具可比性的问题。

(三)固化成果,编制《价值对标管理手册》

为促进价值对标管理在集团各单位的深入推进以及为对标管理在子公司的深入展开提供支持,A集团结合推进价值对标的相关经验,将对标方法、对标工具、对标内容模板化,编制了《价值对标管理手册》,对价值管理以及对标管理的概念、含义、对标路径及方法进行了介绍,对于集团价值对标的主要实施情况以及数据信息进行了详细解读,并提供了对标数据信息、价值树分解模型及重点单位价值对标数据分析结果,以有利于各单位通过对标同行业先进企业改进短板、提升价值。

(四)将价值对标拓展应用于预算管理、绩效管理及过程控制领域

1.与对标结果相结合,将价值对标深入推进到全面预算管理和绩效管理领域,强化目标导向。A集团根据汽车行业及自身数据,设计了集团及各单位价值创造的关键结构性参数,明确了对标基准值目标和挑战值目标,各单位按照集团下发的对标结构性参数目标优化指标,通过预算的编制和实施查找短板,设定改善路径,提高经营质量。结构性参数体现了国务院国资委关于做强做优做大、建设世界一流企业的要求,也体现了集团战略规划的年度安排、三年选聘考核指标等方面的要求,并且通过明确底线目标和挑战目标以及相应的绩效考核办法,鼓励各单位接受挑战目标,进一步强化了业绩考核的目标导向。

2.围绕增强价值创造能力,将对标深入到过程控制领域,强化日常管控。

一是以“管资本”为核心,深入细化资本占用分析与控制。A集团结合各单位实际将流动资产尤其是“两金”占用作为管控重点,通过过程监控促使各单位强化细化资产管理,加快“两金”周转,根据关键驱动因素确定改善要点,提升资产运营效率。

二是强化投资项目管理,规范项目资金筹集与支出管理,优化投资结构,规避投资风险。A集团在编制年度投资预算的同时也组织编制了年度用款预算,并对年度用款预算按时间进度进行分解,根据分解后的用款预算合理安排项目筹资额度,使项目资金既能保证进度所需,又不至于造成资金沉淀,最大限度降低项目资金成本。

三是完善模板,强化价值指标过程监控。A集团建立了以净利润、经济增加值为核心的过程管理及动态分析监测制度,并细化价值监测模型,建立了周、月、季滚动分析预测机制,根据集团财务状况及经营成果及时跟踪集团和各单位相关指标完成情况及变动情况,并通过与预算目标、同期水平的数据对比对影响经济增加值变动的关键要素进行分析与分解,加强对经济增加值的过程监控。

三、推进价值对标管理的几点经验

一是打破固有管理层级,实行项目制管理。自国务院国资委提出对标工作要求以来,A集团各级领导非常重视,将价值对标管理作为集团课题立项纳入年度重点工作计划,连续进行专题研究,形成可行方案,并在实施推进过程中逐步完善优化。

二是尊重规律和发展实际,科学选定标杆指标。A集团按照量力而行、循序渐进、适度超前的思路,既不随意选择低标准,也不设定过高目标和提出不切合实际的口号。而是根据宏观经济形势、行业演进和集团发展情况不断修订提升对标指标和标准,优化改进方案,落实改进措施,持续深入地开展对标管理工作。

三是充分考虑下属企业经营特点和发展阶段,实施差异化价值对标管理。对于大型企业集团来说,下属各单位经营特点的不同决定了盈利能力不同,所需投入的资本规模也不同,因此,在实施价值对标管理时应根据各单位所处不同体系、不同业务板块、不同资本结构采取差异化的对标指标和对标方法。

四是将对标结果作为业绩考核评价的重要标准。对于连续创造价值、能够实现价值增值并在同行业(集团内)处于优秀地位的企业,通过相关指标和权重的设计在业绩评价结果中予以奖励;对于没能够创造价值的企业或者负价值的企业,通过相关考核指标在业绩评价结果中予以一定的减分处理。总体上,企业是否创造了价值、是否实现了价值提升应作为评价业绩的重要标准。

五是不仅要关注经济增加值指标结果,更要关注其内部构成和变化趋势。通过经济增加值指标构成要素分析,把握影响税后净利润和资本占用变动的主要原因,逐层分解、剖析找到影响价值增值的关键动因,采取措施加以解决;同时将价值管理融入决策和生产经营各个层面,以价值创造为出发点,聚焦质量及效率,借助数智化转型契机和价值对标管理工具,促进企业整体的价值创造能力及水平持续提升。

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 投诉举报电话:88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号